来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:爱维艾夫医院于2024年9月13日第二次向港交所递交招股书,拟在香港主板上市,独家保荐人是中信证券。公司是一家中国领先的一站式辅助生殖技术(ART)及辅助服务提供商。2023年收入为人民币4.94亿元,净利润0.65亿元,2024年前6个月收入2.51亿元,净利润0.38亿元,毛利率44.29%。

LiveReport获悉,来自广东深圳的爱维艾夫医院于2024年9月13日第2次向港交所递交招股书,拟在香港主板上市,独家保荐人是中信证券。

公司是一家中国领先的一站式辅助生殖技术(ART)及辅助服务提供商,在广东湛江、揭阳、天津市、云南省昆明有四家特许医院,ART是治疗不孕症的三项主要方法之一,公司专注治疗不孕不育,辐射北京、天津、河北、山东、云南、贵州、广东、广西、海南等全国15个省区市。

根据弗若斯特沙利文报告,在2023年,公司的医院在中国民营ART服务提供商中排名第四,共进行了7848次IVF周期,占中国同年总数的1.0%。(IVF是体外受精术简称,就是俗称的“试管婴儿”)。

截至2023年6月30日,公司已治疗100,000多名患者,进行65,000多个IVF周期,完成78,000多次胚胎移植(包括鲜胚移植及冻胚移植),见证36,000多名试管婴儿的诞生。

于2022年,公司医院的平均成功率(即导致临床妊娠总数除以胚胎移植总数)及活产率分别达57.2%及45.7%,分别远超51.6%及41.1%的行业平均水平。

公司主要收入来自湛江久和医院,2021、2022、2023年及2023、2024年前6个月,湛江久和医院收入占总收入的50.6%、52.6%、47.6%及46.9%。

来源:招股书

财务分析

截至2023年12月31日止,2021年、2022年、2023年及2023、2024年前6个月:

收入分别约为人民币4.2亿元、4.07亿元、4.94亿元、2.3亿元及2.51亿元,年复合增长率为8.54%;

毛利分别约为人民币1.93亿元、1.76亿元、2.19亿元、1亿元及1.11亿元,年复合增长率为6.74%;

净利润分别约为人民币0.95亿元、0.65亿元、0.65亿元、0.34亿元及0.38亿元,年复合增长率为-17.25%;

毛利率分别约为45.92%、43.32%、44.41%、43.48%及44.29%;

净利率分别约为22.54%、15.84%、13.10%、14.71%及15.03%。

来源:LiveReport大数据

公司收入、毛利增长稳定,净利有所下降,毛利率保持较高水平,40%以上。

截至2024年6月30日,公司账上现金1.46亿,经营活动现金流0.72亿,流动资产2.82亿。

行业前景

中国ART服务市场规模

中国ART服务市场由2018年的人民币252亿元增至2023年的人民币308亿元,复合年增长率为4.1%。根据弗若斯特沙利文报告,随着对ART服务需求的持续增长,中国ART服务市场将继续快速增长,并预计于2027年及2030年将达人民币474亿元及人民币630亿元,复合年增长率分别为11.4%及9.9%。目前,ART服务行业仍以公立医疗机构为主。

来源:招股书

行业地位

以2023年进行的IVF周期计,我们在中国私立ART服务机构中名列第四。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:锦欣生殖[1951.HK]

公司是中美领先的辅助生殖服务供应商,在深圳、香港、成都、武汉、昆明均有自营医院。

来源:LiveReport大数据

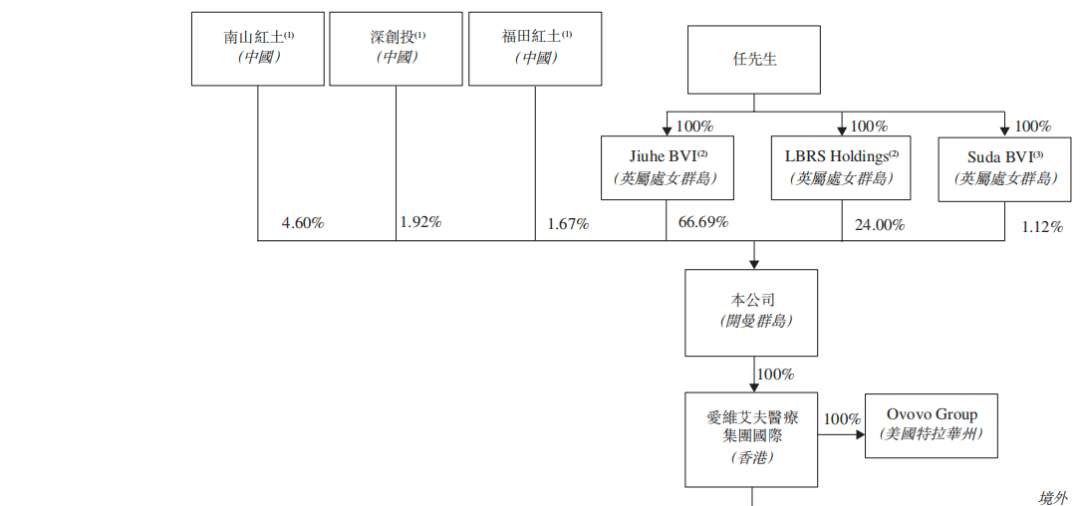

主要股东

任吉忠先生通过Jiuhe BVI、LBRS Holdings、Suda BVI持股66.69%、24.00%、1.12%,合计持股91.81%。

深圳国资委旗下的深创投,持股1.92%;深创投控制的南山红土、福田红土,分别持股4.60%、1.67%,合计8.19%。

公司架构如下:

来源:招股书

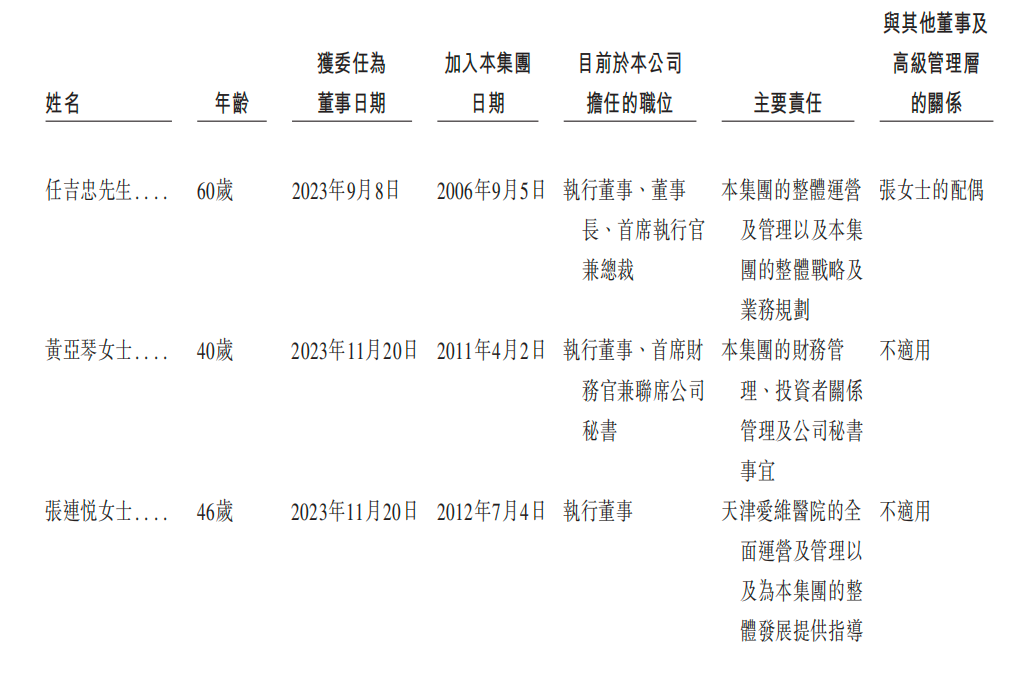

管理层情况

来源:招股书

中介团队

据LiveReport大数据统计,爱维艾夫中介团队共计9家,其中保荐人1家,近期保荐项目表现较为亮眼;公司律师共计4家,综合项目数据表现平平淡淡。整体而言中介团队历史数据表现稍拖后腿。

据LiveReport大数据统计,中信证券保荐项目的首日破发率为20%。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

本文作者可以追加内容哦 !