一、市场研究与发展趋势

市场规模与增长趋势

根据QYResearch的调研,预计2030年全球减阻剂市场规模将达到10.5亿美元,未来几年年复合增长率(CAGR)为8.3%。这表明减阻剂市场具有显著的增长潜力。

另一份报告预测,到2030年全球减阻剂产值将达到1073百万美元,2024-2030年期间年复合增长率为7.9%。这一数据与QYResearch的预测相吻合,进一步确认了市场的增长趋势。

潜在增长动力

市场需求增长:随着全球能源需求的增加,特别是在石油和天然气行业,减阻剂在提高流体输送效率、降耗和减少污染物排放方面的作用日益凸显,推动了市场需求的增长。

技术创新:新型减阻剂的研发和应用,如高分子减阻剂、聚合物减阻剂等,不断提升产品性能,满足更广泛的应用需求。

政策支持:各国政府对于节能减排和绿色发展的高度重视,出台了一系列支持政策,为减阻剂行业的发展提供了有力保障。

可能的挑战

市场竞争加剧:随着市场规模的扩大,越来越多的企业进入减阻剂行业,导致市场竞争日益激烈。

技术壁垒:高端减阻剂产品的技术门槛较高,需要企业具备强大的研发实力和创新能力。

环保要求提高:随着环保意识的增强,对减阻剂的环保性能要求也在不断提高,企业需要加大环保投入,满足更严格的环保标准。

二、行业内主导竞争者分析

主要生产商及其市场份额

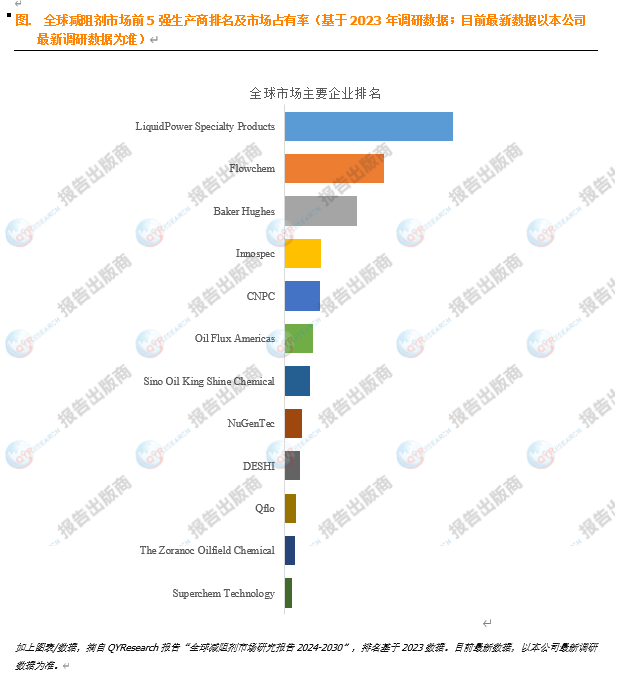

全球范围内,减阻剂生产商主要包括LiquidPower Specialty Products、Flowchem、Baker Hughes、Innospec、CNPC等。这些企业在市场中占据主导地位,拥有较高的市场份额。

根据不同报告,全球前五大厂商占有大约67%至69%的市场份额,显示出较高的行业集中度。

战略定位与竞争优势

这些主导竞争者通常具备强大的研发实力、先进的技术水平和丰富的产品线,能够满足不同客户的需求。

它们在市场营销、品牌建设、客户服务等方面也表现出色,形成了独特的竞争优势。

劣势与潜在风险

尽管这些企业在市场中占据优势地位,但仍需关注技术创新和市场变化,以应对潜在的风险和挑战。

环保要求的提高和市场竞争加剧可能对企业的经营造成一定影响。

三、供应链结构分析

供应链效率

减阻剂行业的供应链包括原材料采购、生产加工、销售等环节。高效的供应链管理对于企业的成本控制和市场竞争具有重要意义。

一些领先企业通过优化供应链管理,实现了成本降低和效率提升。

可能的瓶颈

原材料供应的稳定性是影响供应链效率的关键因素之一。若原材料供应不足或价格波动较大,将对企业的生产经营造成不利影响。

此外,国际贸易形势的变化也可能对供应链的稳定性和效率造成影响。

四、技术创新动态

研发进展

近年来,减阻剂行业在技术创新方面取得了显著进展。新型减阻剂产品的不断涌现,不仅提高了产品的性能,还拓宽了应用领域。

例如,高分子减阻剂、聚合物减阻剂等新型产品的研发和应用,为行业注入了新的活力。

技术趋势

未来,减阻剂行业的技术创新将更加注重环保性能和智能化水平。环保型减阻剂产品的研发和应用将成为行业的重要趋势。

同时,智能化技术的应用也将推动减阻剂行业的转型升级和高质量发展。

五、法规政策环境分析

国内外政策环境

国内外对于节能减排和绿色发展的高度重视,为减阻剂行业的发展提供了有力支持。

各国政府纷纷出台相关政策,鼓励企业加大研发投入,推动技术创新和产品升级。

政策对行业的影响

政策环境的改善为减阻剂行业的发展提供了良好的外部条件。政策的支持和引导将推动行业向更加规范化、高效化和可持续化的方向发展。

同时,政策的变化也可能对行业带来一定的挑战和不确定性,企业需要密切关注政策动态,及时调整经营策略。

本文作者可以追加内容哦 !