QYResearch为您提供一系列权威、专业的冶金设备产业调研报告,旨在帮助您全面了解行业动态、把握市场机遇。这份报告涵盖了产品开发、技术创新、行业政策、市场趋势以及预测分析等关键领域,为您提供全方位的市场洞察。

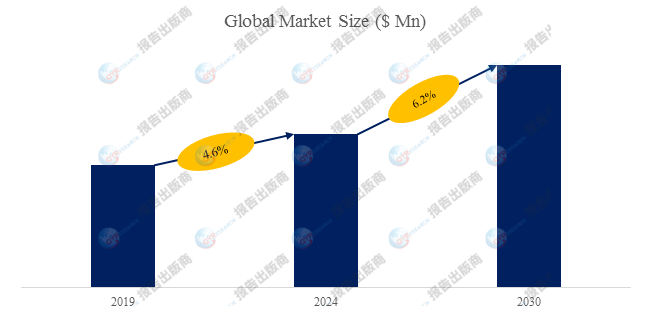

冶金设备全球市场总体规模

冶金设备是指冶金工业中冶炼、铸锭、轧制、搬运、包装等过程中使用的各种机械设备。

冶金工艺复杂,相应的冶金机械具有结构庞大、能耗大、生产连续、设备成套性强等特点。冶金各类机械大多在高温、粉尘、重载、腐蚀等条件下连续工作,必须满足高效、可靠、完备、耐用、节能等要求。

据QYResearch调研团队最新报告“全球冶金设备市场报告2024-2030”显示,预计2030年全球冶金设备市场规模将达到541.6亿美元,未来几年年复合增长率CAGR为6.2%。

图. 冶金设备,全球市场总体规模

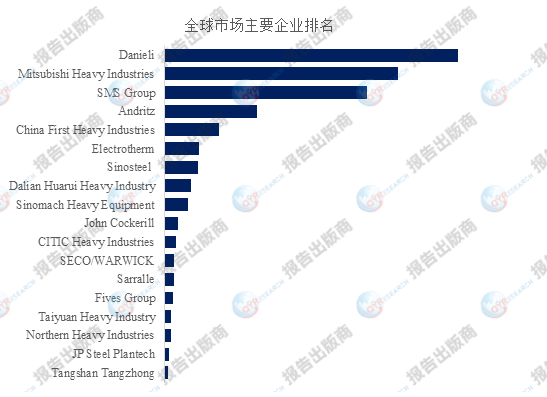

图. 全球冶金设备市场前18强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内冶金设备生产商主要包括Danieli、Mitsubishi Heavy Industries、SMS Group、Andritz、China First Heavy Industries、Electrotherm、Sinosteel 、Dalian Huarui Heavy Industry、Sinomach Heavy Equipment、John Cockerill等。2023年,全球前五大厂商占有大约29.0%的市场份额。

主要驱动因素:

全球工业化进程:全球工业化的持续推进,尤其是新兴经济体的工业化需求,带动了冶金设备的需求增长。钢铁、铝等金属的生产仍然是很多国家工业基础的核心。

技术进步和自动化:冶金设备的技术进步,如自动化控制、智能制造、环保技术的应用,提高了生产效率和产品质量,推动了行业的技术升级和设备更新需求。

环保政策和法规:全球范围内日益严格的环保法规和政策促使冶金行业采用更加节能、低排放的生产工艺和设备。这种需求推动了环保型冶金设备的研发和应用。

主要阻碍因素:

市场需求波动:冶金行业与宏观经济状况密切相关,全球经济周期性波动会导致冶金产品需求的剧烈变化,从而影响冶金设备的市场需求。

高资本投入:冶金设备的研发、生产和安装通常需要大量的资本投入。这对于中小企业而言可能成为进入行业的门槛,也限制了企业扩展和升级的速度。

技术壁垒:冶金设备行业技术复杂,涉及高端材料、精密制造、自动化控制等领域。技术壁垒较高,新进入者难以快速掌握核心技术并形成竞争优势。

环境和能源压力:冶金行业在能源消耗和环境污染方面面临较大压力。对于设备制造商来说,需要不断投资研发环保和节能技术,这可能增加研发成本,延长设备更新周期。

行业发展机遇:

绿色冶金和环保技术需求:随着全球对环保和可持续发展的重视,绿色冶金技术的需求不断增加。设备制造商有机会开发耗、低排放的环保型冶金设备,以满足市场对环保要求日益严格的需求。

智能制造和工业4.0:智能制造和工业4.0的推动使得冶金设备向智能化、自动化方向发展成为趋势。利用物联网、大数据、人工智能等技术,提升设备的智能化水平,为客户提供更高效和个性化的解决方案。

新兴市场的需求增长:新兴市场国家的工业化进程加速,对冶金产品和设备的需求持续增长。尤其是在亚洲、非洲和拉丁美洲等地区,基础设施建设和工业发展的需求为冶金设备行业带来了广阔的市场空间。

本文作者可以追加内容哦 !