(本文初始刊登于香港经济日报趋势栏目《ETF群英会》)

千呼万唤的降息终于落地。美联储在9月议息会议上宣布降息50个基点。

投资者的固有认知往往是,美联储降息往往利好美股表现。那美联储首次步入降息周期之时,美股一定会上涨吗?

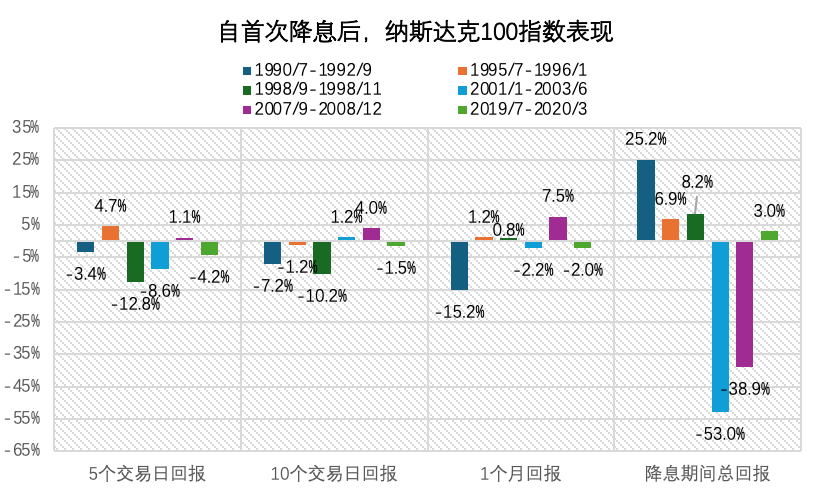

笔者观察近年来风头无两的美股科技指数——纳斯达克100指数(简称“纳指”)的降息后短期表现发现,历史竟并未完全如此演变。自1990年以来的六次降息周期中,首次降息后的1个月内,纳斯达克100指数经历了3次下跌和3次上涨,平均回报为-1.7%;而若首次降息后的5天内,纳斯达克100指数经历了4次下跌和2次上涨,平均回报为-3.9%。

固有认知不一定正确,市场波动下或仍是杠反为王。

降息后纳指竟“跌多涨少”?

据笔者统计,自1990年以来,美国共经历了六次降息周期,分别是1990-1992年以缓解储贷危机和衰退压力而降息,1995-1996年为了预防经济衰退的预防式降息,1998年在亚洲金融危机之后为了管理金融风险而连续降息,2001年-2003年以应对互联网泡沫及9/11危机影响而降息,2007年-2008年为应对次贷危机及金融海啸降息,2019-2020年为应对流动性危机和疫情挑战的预防式降息。

按理说,货币宽松对风险资产乃利好,主要考虑降息带来的额外流动性会涌入资本市场,从而推升证券价格。笔者观察纳斯达克100指数在降息后的走势发现,资本市场并未如预想般次次对降息消息欢欣鼓舞:

资料来源:彭博,笔者自行测算,历史表现不代表未来表现。*平均回报为就过去六次降息周期的回报表现做算术平均。

从上图中可以看出,美联储首次宣布降息后,短期内纳斯达克100指数表现竟是“跌多涨少”,且下跌幅度往往是大于上涨幅度,导致平均回报均为负值。究其背后原因,或因为美联储降息动机往往为了预防或应对经济衰退和金融风险,首次降息并不足以快速刺激经济复苏或消弭风险,股市表现仍偏悲观。

降息后纳指反向交易仍有的赢

基于这一发现,笔者构想在首次降息后采用反向交易策略有机会收益。进一步测算在过去六次降息周期中,首次降息时买入纳斯达克100指数两倍反向产品,并分别持有5个交易日和10个交易日。

持有期设置为5天和10天的超短期主要考虑到市面上的杠杆及反向产品均是基于单日回报,复合效应的特质有机会会令长期持有无法取得理想效果。

历史回测发现,该反向交易策略持有5个交易日,过去六次降息周期中有四次赚钱,而若10个交易日则有三次赚钱,平均回报分别为6.3%和3.7%。

资料来源:彭博,笔者自行测算,历史表现不代表未来表现。数字仅供说明之用,并不代表可能实现的实际回报。

南方东英纳斯达克100指数每日反向 (-2x) 产品(07568)是香港市场上最受欢迎的纳斯达克100指数反向产品,过去一年的日均成交额达2,724万港币,自2019年末上市以来规模增长超19倍,可以在降息后驾驭纳指波动。1

1 资料来源:彭博,截至2024/9/11

撰文:南方东英资产管理公司的销售及产品策略部担任董事总经理及亚太区销售主管 王卓峰

编辑:叶丽雯

本文件所述的南方东英资产管理有限公司(「南方东英」)之投资产品得到香港证券及期货事务监察委员会(「证监会」)认可,有关认可并不意味着获得证监会官方推介。本档仅供一般参考之用。在任何情况下,本文件并不构成南方东英对于任何证券、基金或投资产品或进行任何交易之要约、招揽、邀请、推荐、建议、游说、任何投资建议或保证回报。投资涉及风险。历史表现不代表未来表现。历史回测数字仅供说明之用,并不代表可能实现的实际回报。投资者不应仅依赖本档作出投资决定。在使用本档以前,投资者应该细阅有关基金的销售档,以获取进一步数据,包括风险因素。南方东英对本档概不负责,并表明不会就因本档全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本档不适用于禁止其分发或发送的司法管辖区。产品仅在可以合法提供的司法管辖区内提供。有关指数提供者免责声明,请参阅相关基金的发售档。本档由南方东英编制,并未经证监会审核。

发行人:南方东英资产管理有限公司

本文作者可以追加内容哦 !