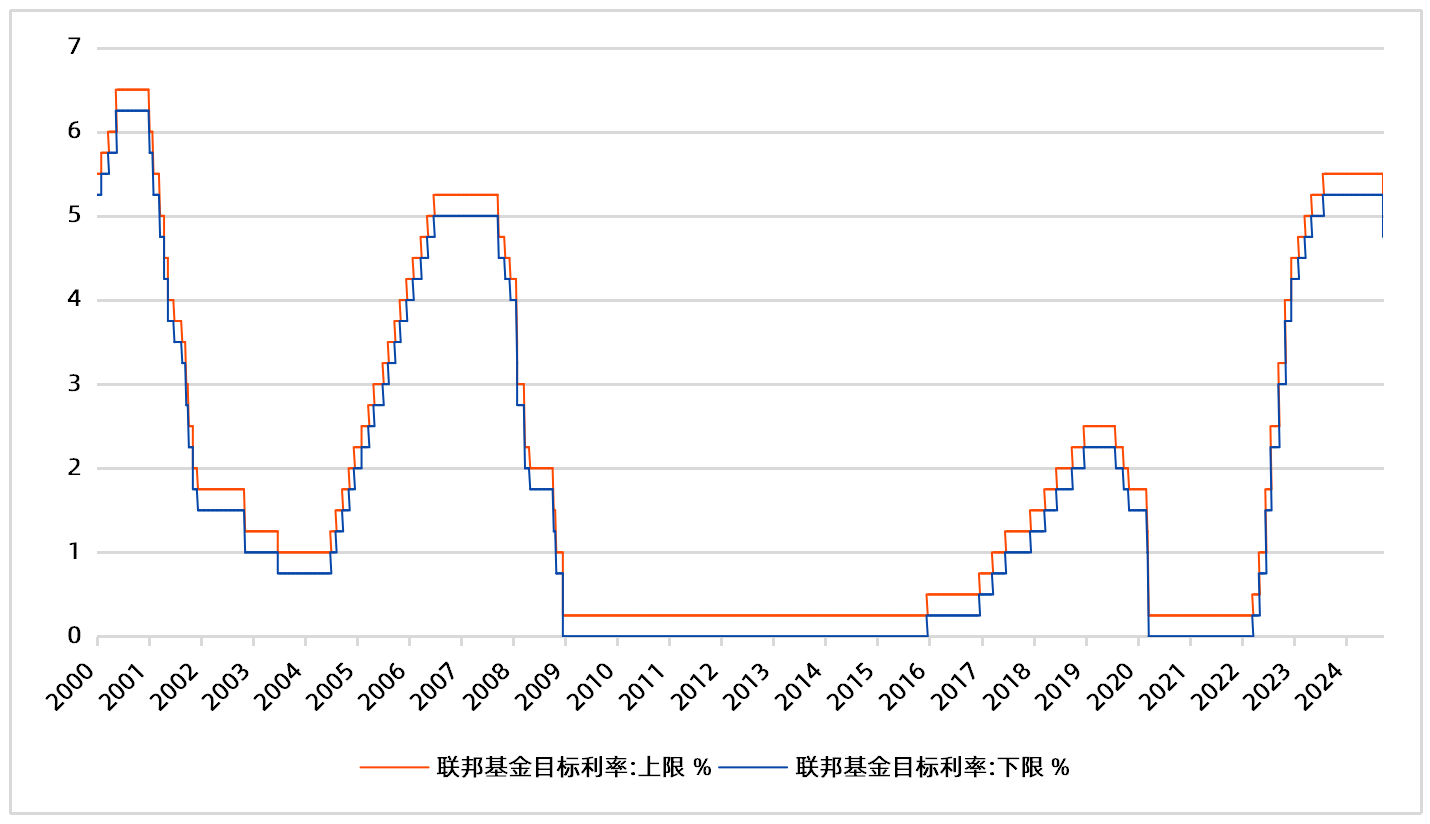

北京时间9月19日凌晨,美联储议息会议决定降息50BP,将联邦基金利率目标区间下调至4.75%~5%,这是2022年3月启动加息周期后的首次降息。(注:信息来源iFind,2024/09/19)

作为全球大类资产之锚,今日凌晨美股、美债、贵金属、加密货币等均出现不同程度波动,为啥是现在降息、为啥降息幅度达到50BP?未来中国股债应该如何走呢?对此上银基金权益及固收投研提出了最新观点。

此轮美国加息周期正式宣告结束

就业问题是降息主要驱动

首先,本次大幅降息可以看出美联储当前关注重点已从通胀转向了劳动力市场,委员对失业率上行的容忍度较低,在劳动力市场未完全稳定下来之前,美联储可能随时保持宽松倾向。

早在8月21日,美国非农就业数据便出现了2009年以来最大幅度的下修,将截至2023年3月过去一年就业人数调降81.8万人,同时截至8月底的美国失业率达到4.20%,仍处于高位徘徊。(注:数据来源美国劳工局,iFind,统计截至2024/08/31)

在今日凌晨降息决议后的新闻发布会上,美联储主席鲍威尔表示:8月非农就业数据的下修和9月5日公布情况较暗淡的褐皮书报告(经济展望调查报告)是促成大幅降息的关键因素,如果后续劳动力市场再度出现恶化,可能会有较大幅度的降息(如果失业率超过4.4%,美联储可能会再次进行50bp的降息)。

对于中国而言:三重改善

(1)国内货币政策宽松空间或将进一步打开,利于债市长期发展

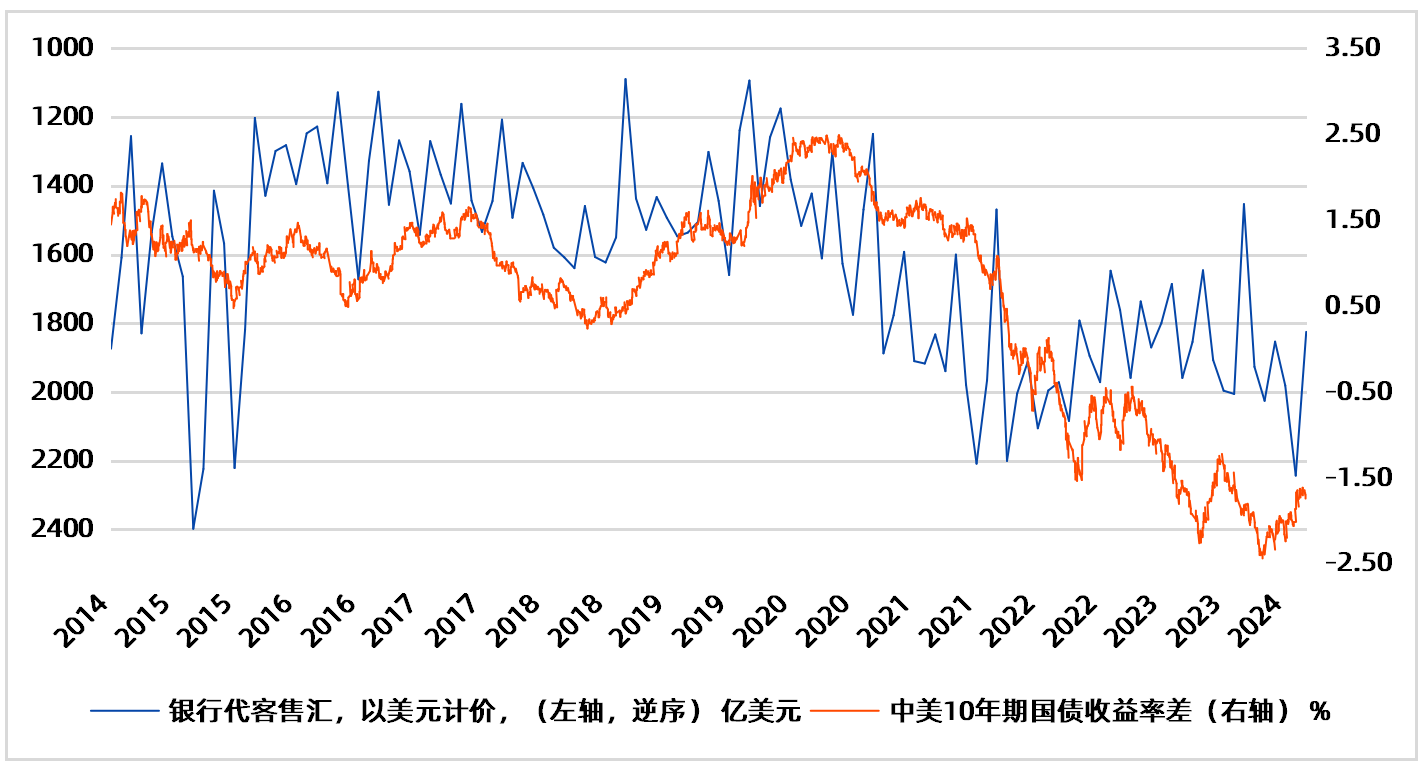

由于中美两国利差形成的外汇压力,过去国内降息节奏及幅度往往较为克制,随着美联储降息开启,中国货币政策的进一步宽松有望提上日程,预计在一定程度上降低企业和居民的融资成本,从而改善投资和消费的动能。

同时随着未来降息、增加货币供应量等可能措施的落地,预计人民币不会大幅升值,这些措施将有利于债市的发展,未来债券收益率曲线或将出现下行,从而推动债券价格上涨。

中国商业银行售汇额度在2020年以来持续上升

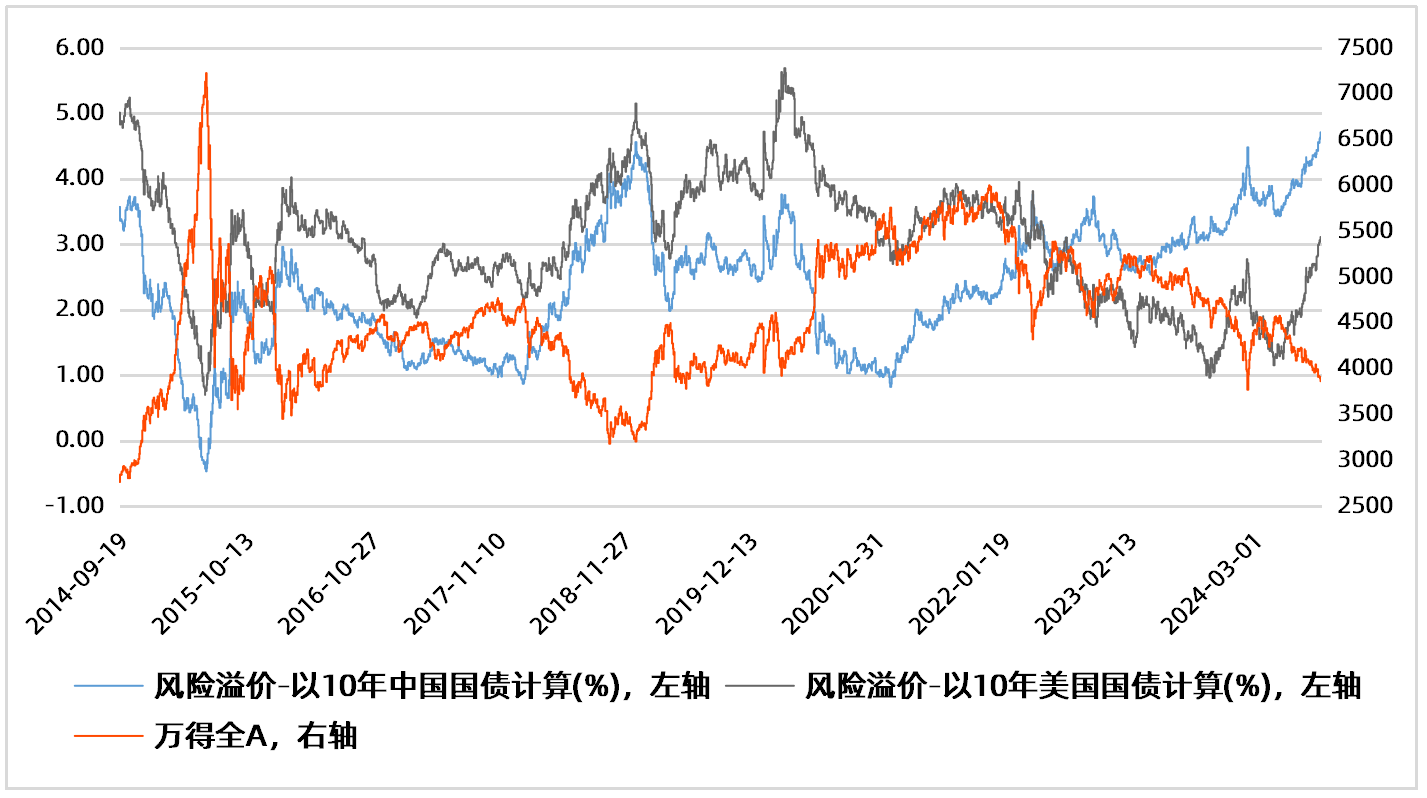

(2)利率中枢下移,权益资产定价改善

随着中美货币的利率中枢在未来的下移,将有利于降低权益资产整体定价的分母端无风险利率,从而有利于改善分子端相对偏稳的类债类资产和成长类资产。

以中美国债计算的全A风险溢价均处于较高位置

注:数据来源Wind,统计区间2014/09/19-2024/09/18,风险溢价计算公式为“1/指数市盈率-中国或美国10年期国债收益率”,该指标代表了投资者对于股票投资愿意承担的额外风险,该指标越高即投资愿意承受的额外风险越低,同时与市场点位的相对位置成反比。指数、指标过往历史表现仅供参考,不预示未来表现。

(3)缓解国内消费不足压力

随着前面提及的人民币货币政策的打开,国内存量房贷利率下调、家电汽车以旧换新补贴以及更多刺激政策将进一步随之而来,预计这也将有利于缓解目前国内暂时存在的消费压力,从而改善消费行业的收入预期。

所以综合来看,此次美联储结束三年加息周期,对于中国而言无论是货币政策端、还是经济需求端可能都有较好的改观,对细分的股债市场而言则是从货币供应到风险偏好或将都有明显的提振。最后,也提醒各位股债投资者,美国降息过程往往是一个持续、长期的过程,对于中国的影响也是需要时间验证的,所以最好还是用长期视角进行投资决策哦。

风险提示:基金有风险,投资需谨慎。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现。

本文作者可以追加内容哦 !