9月19日凌晨,美联储将联邦基金利率目标区间下调50个基点,至4.75%-5.00%,主要为预防性的降息。人民币汇率波动幅度明显增加并对美元升值。美联储降息周期开启,年内合理的累计降息幅度在100bp左右,即后续11、12月两次会议上各降25bp,虽仍存不确定性,但此前制约国内短端政策利率的外部因素明显弱化,也为国内货币政策宽松打开空间。随着实体减负的需求再提,市场提前交易,债市中枢跟随下行。目前长端利率并不由短端政策利率驱动,也脱离了MLF中枢,而是由银行存贷款利率带动,并反向传导至原政策利率MLF,下调顺序为:存款利率+贷款利率—LPR—债券收益率—MLF等政策利率被倒逼降息。9月初存量房贷利率下调呼声又起,也在长端提升了政策利率调降的可能。总体而言,国内外环境均指向降息仍有空间,利好国内债市。

上周高频数据多数分化、震荡。

生产方面,化工生产多数下行,汽车生产小涨,钢铁和发电小幅波动。化工方面,仅有聚乙烯小增,PTA装置开工率、涤纶短纤开工率、百万吨及以上企业纯碱开工率、尿素开工率环比分别跌3.16%、0.06%、3.60%、0.27%。

物流近两个月趋势走强,上周除邮政快递揽收量微跌0.03%外(但近6周总体上涨),其他指标均上涨,民航保障货运航班数、港口完成货物量、铁路货运量、高速公路货车通行量、公路物流运价指数分别增长5.38%、0.65%、2.11%、6.13%、0.03%。

基建方面,截至9月6日数据,磨机运转率改善6.68%,上周螺纹钢表观消费量大增14.32%。国内样本企业沥青开工率、浮法玻璃开工率分别跌4.71%和0.30%。

房地产方面,商品房成交小幅改善,主要是上周一线城市商品房成交面积增20.30%带动总体增1.99%,但二三线依旧下滑较大。土地成交占地面积上周大跌77.63%;成交土地溢价率较前一周跌0.54个百分点。二手房上周量增价跌,全国城市二手房出售挂牌价指数跌0.64%,量增16.17%。

出口方面,增长的分别是北方干散货运价指数0.55%和义乌中国小商品出口价格指数0.90%,其他指标均延续下滑,上海出口集装箱运价指数、中国出口集装箱运价指数、波罗的海干散货运费指数、波罗的海集装箱运价指数、欧线集运指数收盘价上周分别-7.91%、-4.92%、-1.93%、-0.85%、-7.58%。

PPI上周多数指标增长,但并未形成扭转的趋势。其中CRB现货指微跌0.06%,焦煤价格和铁矿石期货收盘价跌0.24%和0.69%。其他指标均有一定上涨,南华期货商品指数、WTI原油现货价、Brent原油现货价、LME铜现货结算价、LME铝现货结算价、动力煤价格、螺纹钢期货收盘价分别增0.54%、1.43%、0.95%、2.25%、6.24%、0.08%、0.35%。

CPI多数仍增长,但上周猪肉和水果价格下跌,猪肉平均批发价跌0.40%,6种水果平均批发价跌1.09%,带动农产品批发价格200指数跌0.23%。

利率债情况

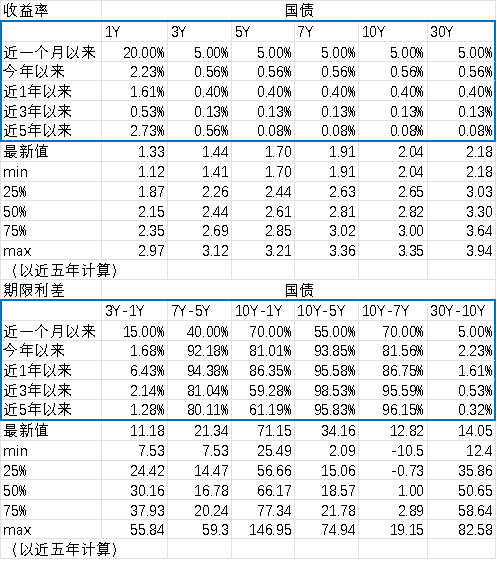

图1、收益率和期限利差分位数

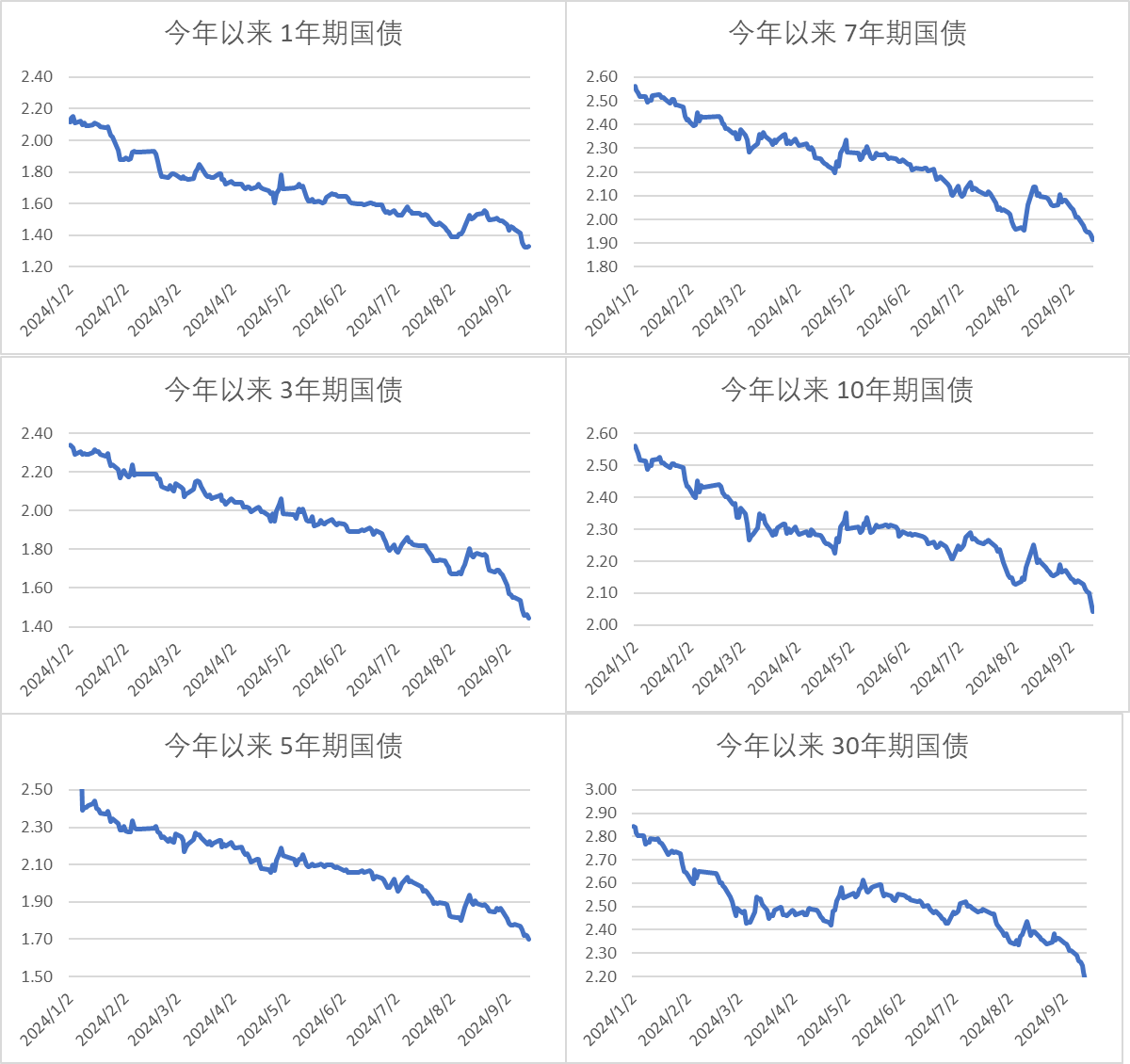

图2、收益率

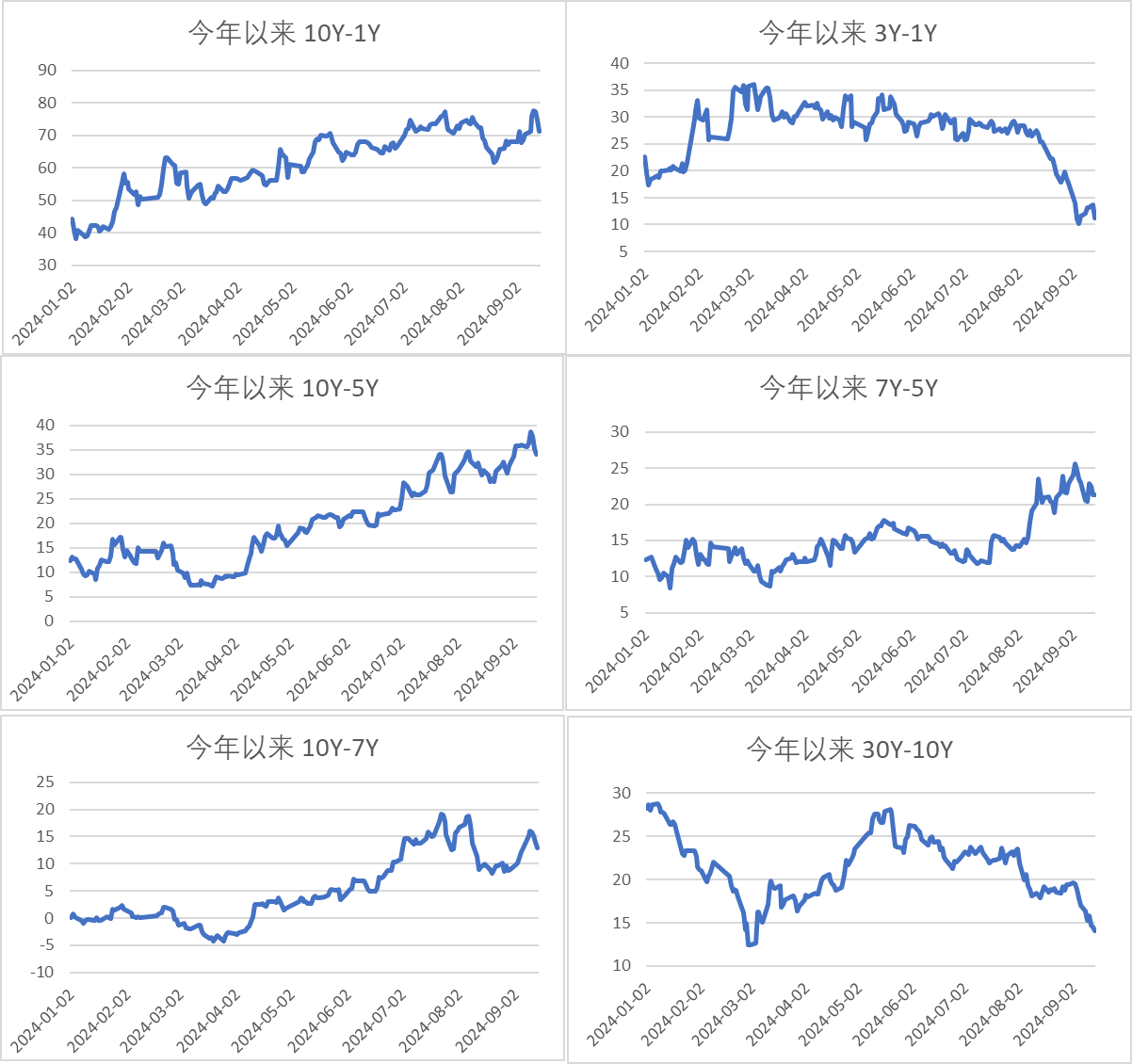

图3、期限利差

转债市场

今日转债市场出现放量上涨,中证转债指数上涨0.37%,万得可转债等权指数上涨0.68%。今日转债市场成交额327.10亿元,交额相比上个交易日小幅缩量,目前成交额处于年内较低水平。股市方面,由于隔夜美联储降息50bp,整体股票市场有所上涨。美联储公布将联邦基金利率下调50个基点至4.75%-5.00%,为2020年3月来首次降息,预计今年还将降息50个基点。据CME“美联储观察”,美联储到11月降25个基点的概率为62.2%,降息50个基点的概率为37.8%。到12月累计降息50个基点的概率为36.6%,累计降息75个基点的概率为47.8%;累计降息100个基点的概率为15.6%。

今日光伏板块涨幅较好,主要为国内盘面原因;昨日美国降息幅度超预期,有望促进光伏项目投资意愿;据EIA此前预计,美国2024年有望实现地面电站新增装机36.4GW,同比增加约90%,叠加每年10-12GW的屋顶光伏,美国新增装机预计在45-50GW范围内,同比有望翻倍;储能系统方面,EIA预计美国2024年储能电站新增有望达14.3GW,约43GWh,同比增加超70%。整体看美国光伏、独立储能、光伏配储2024年将取得大幅增长,美国降息有望促进这一目标的实现。据海关总署,2024年8月国内出口电池组件174亿元,约合24.6亿美元,同比减少20%,环比增加3%;若按照0.107美元/w的平均单价计算,2024年8月实现电池组件出口22.8GW,同比增加27%,环比增加4%,2024年1-8月累计实现电池组件出口184GW,同比增加32.6%。7月组件出口GW数环比下降,但8月环比出口已取得改善;后续随着海外假期结束,预计光伏出口有望持续环比增长。今年前8月实现出口数据仍维持30%以上增长。建议关注光伏龙头转债标的。

美联储降息后,今日消费板块有所反弹。中国文化和旅游部周三发布声明称,在为期三天的中秋假期,国内游客出游总花费较2019年同期成长8%至510亿元人民币。全国国内出游人次成长6.3%至1.07亿人次。 根据彭博对该部门数据的计算,人均旅游支出为477元人民币,比五年前增长1.6%。8月份国务院关于促进服务消费高质量发展的意见。这是首次单独出台服务消费文件。其中,重点提及餐饮住宿消费、家政服务消费、养老托育消费、文化娱乐消费、旅游消费、体育消费、教育和培训消费、居住服务消费、数字消费、绿色消费、健康消费等内容。随着经济发展、居民收入水平提升,服务消费在居民消费支出占比有望大幅提高,量价齐升。建议关注服务消费行业转债标的。

【特别声明】

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。本文仅代表公司固收团队观点,不代表基金管理人观点。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

$东兴兴利债券C(OTCFUND|009617)$$东兴兴诚利率债C(OTCFUND|020834)$$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$$东兴鑫颐3个月滚动持有纯债C(OTCFUND|020914)$$东兴兴财短债债券C(OTCFUND|007395)$$东兴连裕6个月滚动持有债C(OTCFUND|015244)$

本文作者可以追加内容哦 !