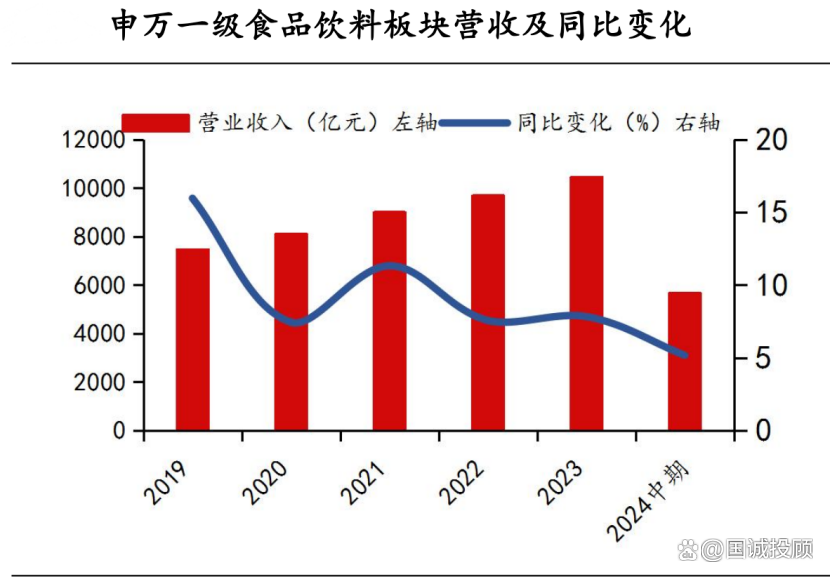

2024 年上半年食品饮料板块表现前高后低

2024H1 申万一级食品饮料行业上市公司实现营业收入 5,659.89亿元,同比增长 5.17%%;归母净利润 1283.44 亿元,同比增长14.04%。2024Q2 食品饮料板块实现营业收入 2478.12 亿元,同比增长 1.75%,归母净利润 470.18 亿元,同比增长 10.76%,二季度板块环比增长明显降速。

白酒:二季度是白酒消费淡季,板块增速回落,行业进入调整期

2024H1 申万白酒板块实现营业收入 2420.73 亿元,同比增长13.11%;归母净利润 956.82 亿元,同比增长 14.31%。二季度消费需求不足,板块营业收入和归母净利润环比增长明显降速。分价格带来看,高端白酒业绩稳健,具备韧性和穿越周期的能力;区域酒龙头受益于大众消费业绩增速较好,次高端价格带依然承压。

零食:零食板块二季度淡季业绩增速环比有所放缓,但依然具备较高景气度。

2024H1 申万三级零食板块实现营业收入 315.17 亿元,同比增长 58.04%;归母净利润 13.46 亿元,同比增长 13.42%。2024Q2 申万三级零食板块实现营业收入 141.29 亿元,同比增长50.95%;归母净利润 2.84 亿元,同比增长 5.63%。零食板块在经历了收入快速扩容,规模效应带来盈利能力提升阶段之后,当前净利率的提升主要来自于精进管理水平和成本红利的释放。下半年零食行业逐渐进入旺季,且 2025 年春节备货有望带动四季度需求提升。零食量贩店和抖音等渠道红利延续,同时,行业内各个公司不断开发新的产品品类,以贡献业绩新增量,二季度板块回落后,下半年旺季有望迎来新的积极催化。

软饮料:软饮料板块上半年和二季度均实现双位数增速

2024H1申万三级软饮料板块实现营业收入 175.97 亿元,同比增长14.38%;归母净利润 33.73 亿元,同比增长 27.17%。2024Q2 申万三级软饮料板块实现营业收入 76.20 亿元,同比增长 14.37%;归母净利润 12.99 亿元,同比增长 27.56%,软饮料板块整体二季度延续较高景气度,我们认为主因软饮料客单价较低,消费频次较高,受宏观经济环境和消费场景影响较小,同时,出行人次的增加和高温天气对软饮料的销量提升有一定的催化作用。

乳品:上半年乳品板块业绩承压

2024 上半年,申万三级乳品板块实现营业收入 943.95 亿元,同比下滑 9.18%;归母净利润 85.94亿元,同比增长 8.25%。二季度乳品行业景气度回落,企业收入和利润端压力增大,消费力下降带来产品结构承压,毛利率同比提升主因原奶价格持续下行释放成本红利。产业链整体承压现状下,龙头乳企主动承担社会责任,帮助上游牧场和下游经销商释压,伊利股份二季度业绩有双位数左右下滑,伴随渠道梳理逐渐接近尾声,叠加下半年逐渐进入旺季,行业景气度有望边际改善。

投资策略

食品饮料龙头企业具备较强抗风险能力,全年业绩确定性较强,板块回调较多,中长期配置性价比凸显。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年9月18日 华龙证券 王芳 二季度增速放缓,软饮料具备较高景气度

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !