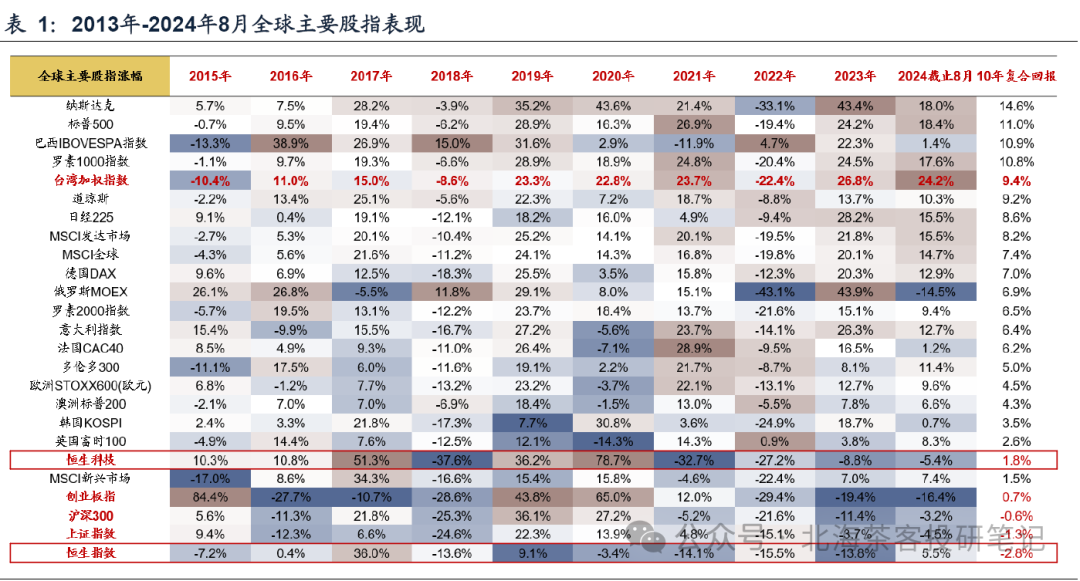

最近市场非常分化,以白酒为代表的消费股狂跌,港股、中概,特别是港股创新药势头很猛。

我之前就说过,白酒、cxo和新能源是上一轮牛市的核心主力,这种一般很难成为资金新的方向。这些老三样,短期都可以不看。

旧世界与新世界

我来推个新三洋:港美创新药、港股高股息、离岸互联网

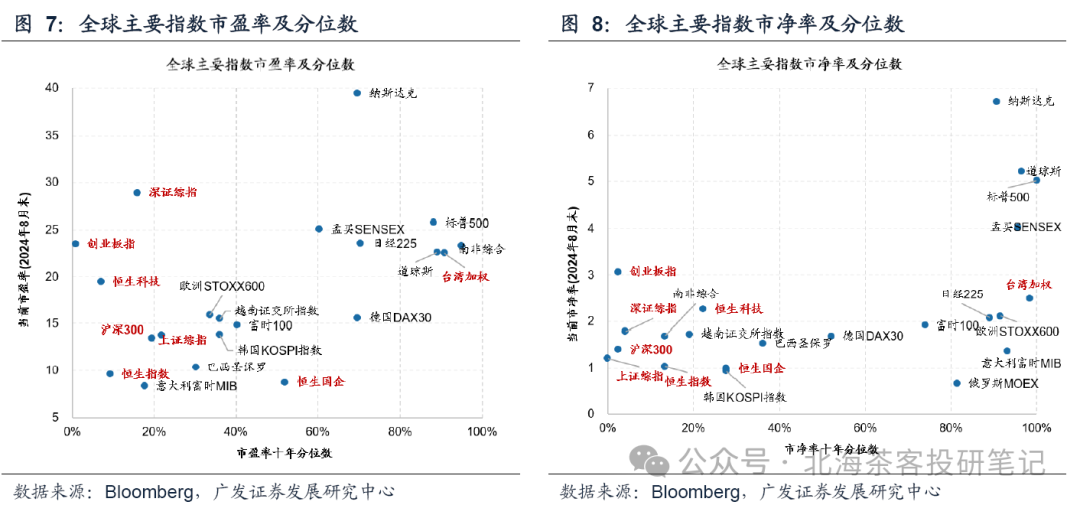

一、港美创新药:产业逻辑清晰,公募配置很低,估值处于历史最低分位。

港股创新药的逻辑:NOW,港股创新药!

美股创新药的逻辑:如何通过ETF投资美股生科?

康方生物成为现象级药企,这样的药企还会批量出现:康方未来的续集是什么?

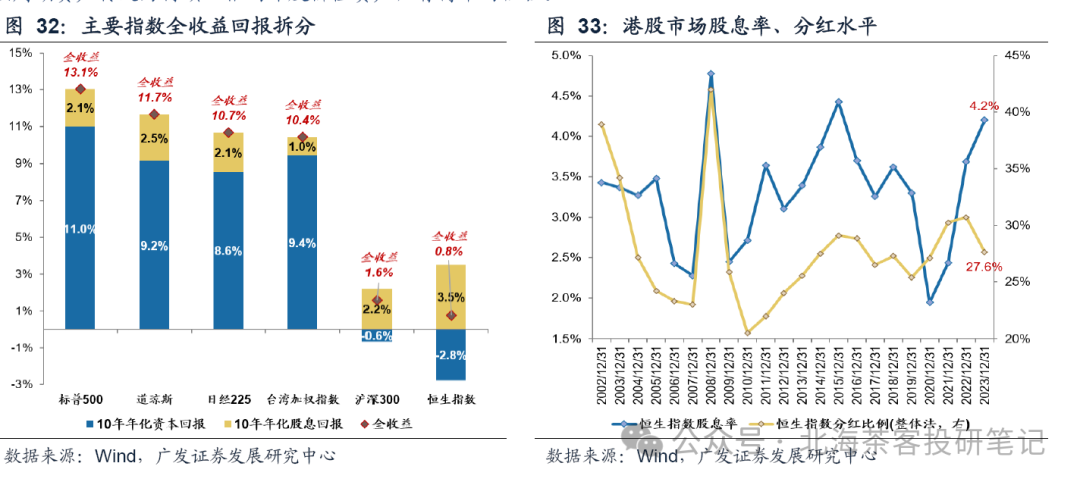

二、高股息国企:低估值,高分红,利率下行,盈利中枢都在上移。

高股息策略,主要来自与股神的互动:

1、目前香港对于外资的流出实际上是非常焦虑的,而且外资还在持续的走,这也是hk市场之所以低迷的原因。只有内资和香港本土资金玩的市场,并不是hk乐于见到的局面,因此hk政府实际上是很希望欧美资金回流的;当然,欧美资金靠喊是喊不回来的,因此他们目前正在引入中东、东南亚等地的资金。

2、目前很看好港股医药,如果有新增资金会配置医药。医药行业是一个以民营资本为主的行业,这与之前主要投国企的风格略有区别,但看好的公司都是行业内比较老牌的,有利基的、分红派现高的企业。

3、最近出台的关于保险的政策是很好的,国家希望保险在未来经济中扮演更重要的作用,同时个人也觉得保险资产在整个金融系统中的占比是较低的,未来这个占比会提升。中报过后,保险的负债端和资产端都有比较好的变化,市场对这些变化也表现出较好的反馈。

4、对龙头建材股的未来很看好,当然短期这个景气度肯定是很差的,因为几乎它涉足的每一个行业都是产能过剩的,但确实太低估了,这个公司在很多领域都是处于绝对龙头的地位,总有一天会回到它的该有的价值位置的。

5、云蒙对银行的研究能力是很强的,主要是她一直在轮动,因此投资结果并不理想。对银行股面临地产风险的反馈:银行股目前的盈利能力是非常微弱的,如果国家要让银行进一步来完全承受地产下行的风险,肯定会有相应的配套措施,因此不觉得银行有系统性的风险。市场大部分人是不希望银行股涨的,因为银行股往往与其它板块有跷跷板效应,这说明买银行股的人并不多,长期投资银行股的人是少数。

大部分人都是成长偏好,喜欢炒概念,大部分人往往是错的。

3、离岸互联网:高回购,竞争趋缓,政策打压周期已过,股东回报高。

首先,从政策层面讲,平台公司跟医药一样,最先被打压,最先被压制,目前政策周期已经从打压转为支持,但估值水平却处于非常低的水平。

其次,从投资价值的角度来看,港股和中概互联网平台的估值处于历史底部,同时回购和现金分红的水平都处于很高的水平。

要个赞赏,去年就说不要做a股了,多看海外,基本上听话的今天都能加蛋。

本文作者可以追加内容哦 !