在人工智能与物联网技术飞速发展的今天,可穿戴设备正逐步成为AI技术落地的新风口。市场数据显示,中国腕戴设备市场在2024年第二季度出货量达到1555万台,同比增长10.9%,远超全球市场的平均增速。这一趋势不仅推动了消费电子市场的繁荣,也为连接器行业带来了前所未有的发展机遇。其中,鸿日达,一家专注于精密电子连接器及金属结构件的企业,正以其独特的竞争优势,在行业中崭露头角。

一、业绩高增长背后的驱动力

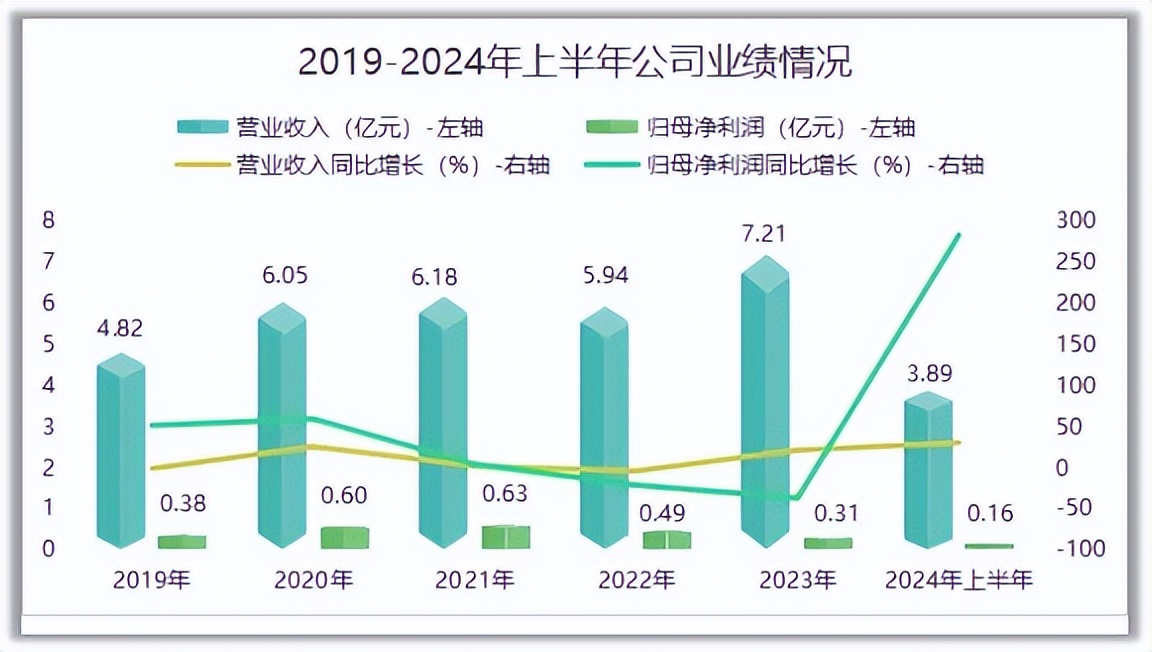

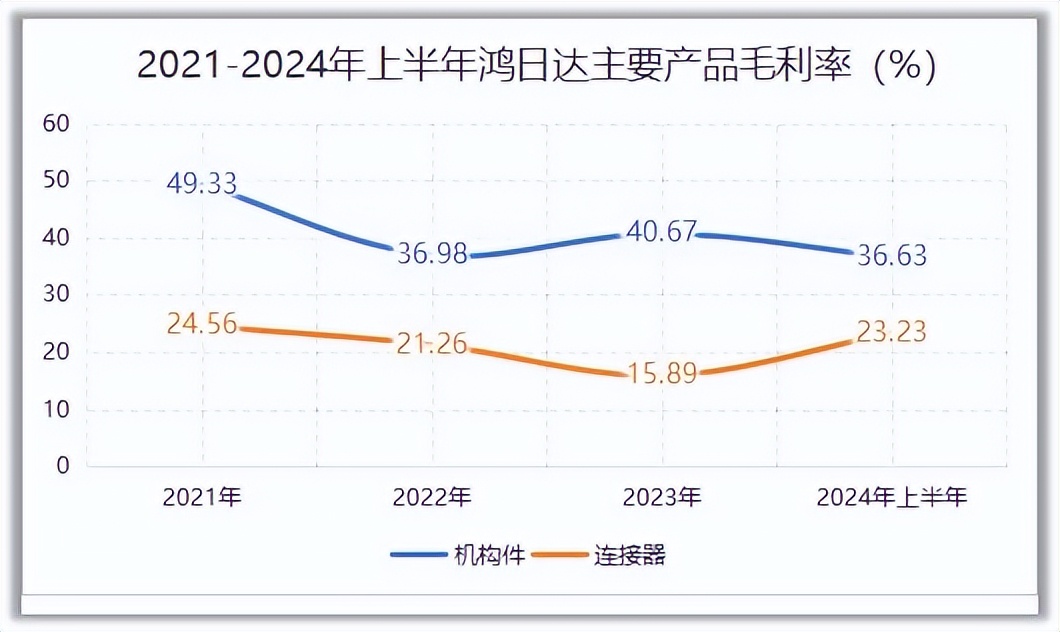

鸿日达在2024年上半年的业绩表现尤为亮眼,实现营收3.89亿元,同比增长30.45%;归母净利润更是大幅增长至0.16亿元,同比飙升283.05%。这一高增长的背后,主要得益于两大因素:一是客户需求的激增与订单量的显著增长,直接反映在合同负债从2023年的微小基数迅速增长至2024年第一季度的97.59万元;二是毛利率的大幅提升,达到26.30%,这主要归功于公司产品结构的优化,特别是高毛利机构件业务比重的增加,使得公司整体盈利能力显著增强。

二、技术护城河构建竞争优势

鸿日达在消费级连接器领域构建了深厚的技术壁垒,其核心在于防水Type-C接口和全自动连线点胶技术。公司自主研发的防水Type-C连接器已达到IPX8级防水标准,满足了高端消费电子产品的严苛要求。同时,全自动连线点胶技术更是将单个产品的点胶时间缩短至0.8秒,这一技术突破在国际上处于领先地位。截至2023年底,公司已拥有156项授权专利,这些技术积累为公司产品的市场竞争力提供了有力支撑。

三、强大的营运能力与市场布局

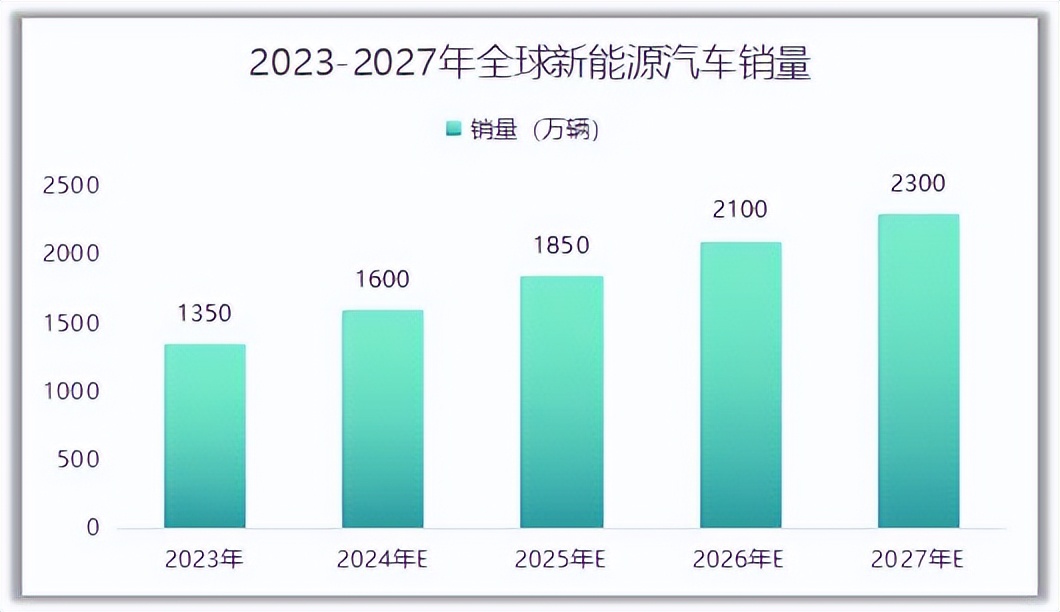

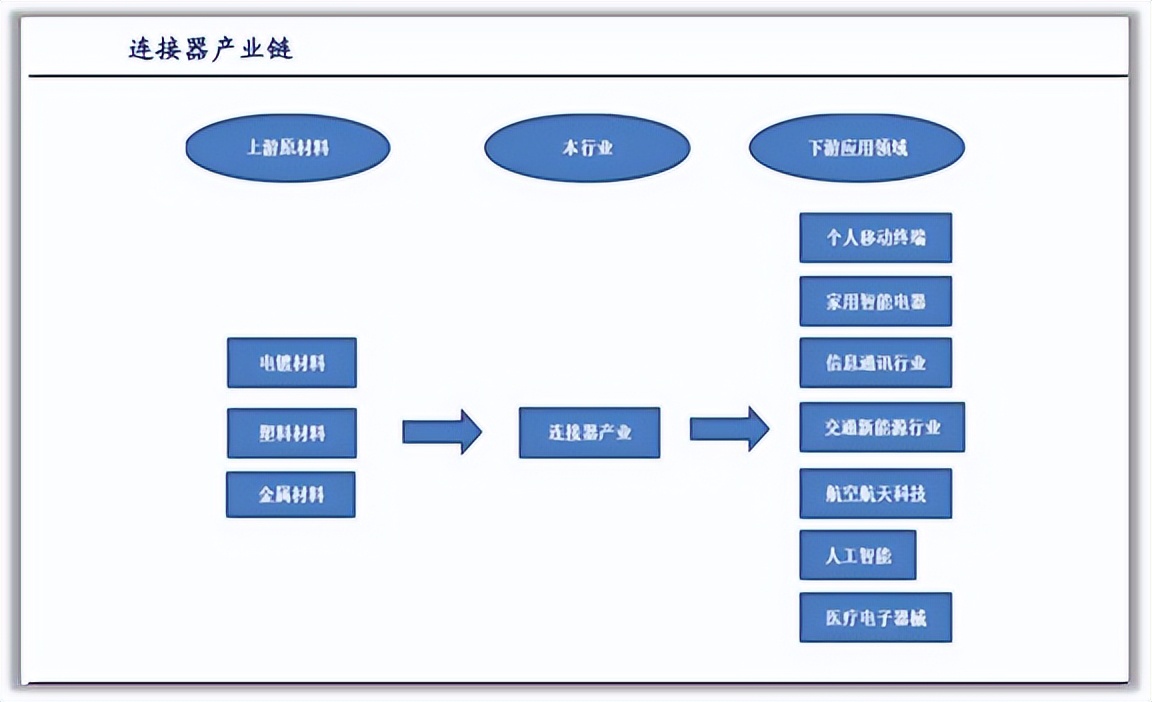

近年来,鸿日达的营运能力显著提升,存货周转率和应收账款周转率均呈上升趋势,显示出公司高效的运营管理和良好的现金流状况。在市场布局方面,公司不仅深耕消费电子市场,与华为、小米等全球主流品牌建立了长期合作关系,还积极拓展汽车连接器市场,致力于打造公司的第二增长曲线。随着新能源汽车市场的持续爆发,汽车连接器作为重要的零部件之一,将迎来巨大的市场需求。

四、新增长点:半导体金属散热片

面对芯片产业的快速发展和散热需求的日益增长,鸿日达敏锐地捕捉到了这一市场机遇。公司计划将部分募集资金用于半导体金属散热片材料项目,该项目预计达产后将新增1090万片半导体金属散热片的生产能力。这一举措不仅将进一步丰富公司的产品线,还将为公司开辟新的增长点,提升整体盈利能力。

综上所述,鸿日达凭借其在技术、产品和市场布局上的全面优势,以及对行业发展趋势的精准把握,有望在可穿戴设备与汽车连接器领域持续保持竞争优势,实现业绩的稳步增长。随着AI技术的不断落地和消费电子市场的持续繁荣,鸿日达的未来发展前景值得期待。

我是麦克,往后会经常分享实用干货知识,期待与大家一起鼓励交流,请多转发分享给他人,让更多的朋友能通过不断积累知识和经验,可以更加准确地识别市场机会,降低投资风险,实现稳增。最后,祝愿所有股民朋友都能在市场里一击必胜,但请记住,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !