中国近四十年来经济持续增长,一个重要因素是改革开放促进了人口红利转化为生产力。劳动人口的增长为经济提供了充足的劳动力供给,资本回报率和全要素生产率提高,这是中国经济增长奇迹的关键因素之一。然而中国已经进入了人口老龄化加速阶段,对经济增长可能带来不利影响。人口结构的变化对经济和利率产生深远影响。

1、 人口结构变化

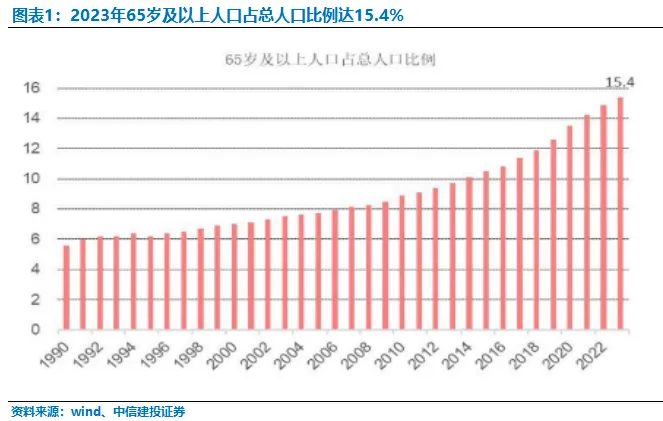

根据全国人口变动情况抽样调查数据推算,2023年末,中国总人口为140967万人,比2022年减少了208万人。这一变化主要是由于出生人口的减少,而死亡人口数量超过了出生人口数量。人口总量增长放缓。劳动年龄人口(16-59岁)在2023年为86481万人,占全国人口的61.3%,比2022年减少了1075万人。这一趋势预计将持续,劳动年龄人口的比例和规模都在减少,这可能会对中国的劳动力市场和经济增长产生影响。另外人口老龄化也在加速,2023年中国65岁及以上人口规模达到2.2亿,约占全球老年人口的26.8%。随着1962-1976年婴儿潮一代逐渐步入老年,中国的老龄化问题将更加突出。另外我们育龄妇女综合生育率已不足1.2,创建国以来新低。预计到2030年,65岁及以上人口占比将达到25%左右,其中80岁及以上高龄老年人口增加幅度更加明显。

2、 人口结构对经济增长的影响

有学者通过分析1960年至2019年172个国家的面板数据,对人口老龄化对经济增长的影响进行了分析。发现,人口老龄化显著降低了经济增长率:当65岁以上人口增长1个百分点时,人均经济增长率下降2.6个百分点。

(1)人口老龄化影响劳动力的供给

随着老年人口比重上升,劳动年龄人口的减少,劳动力市场的供给可能会紧缩,导致劳动力成本上升。同时老年人的工作时间也会减少。老龄化降低劳动生产率,特别是在一些强度大或者技术变化快的行业。此外,年轻人通常更愿意接受新技术和创新,青年人口的减少可能会影响整体的创新能力和技术进步。

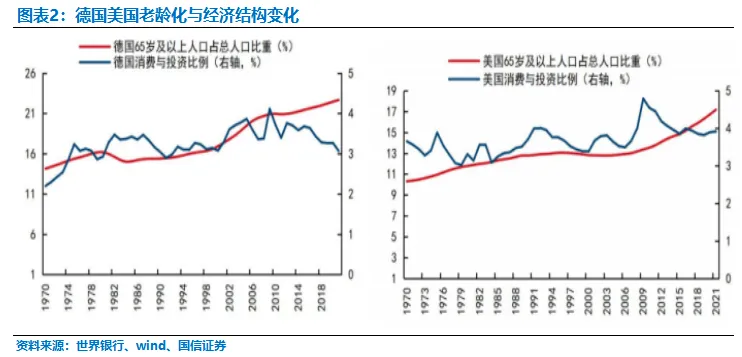

(2)人口老龄化影响投资消费

在老龄化的早期阶段,家庭可能会增加储蓄以备退休之用。这种增加的储蓄可以为投资提供资金,从而可能促进经济增长。随着人口进一步老龄化,储蓄率可能会下降,因为老年人开始消耗他们的储蓄来维持生活。这可能导致总体储蓄减少,减少可用于投资的资金,从而可能减缓经济增长。

从主要国家发展经验看,随着老龄人口占比提高,投资和消费的比例下降。

3、 人口结构与利率

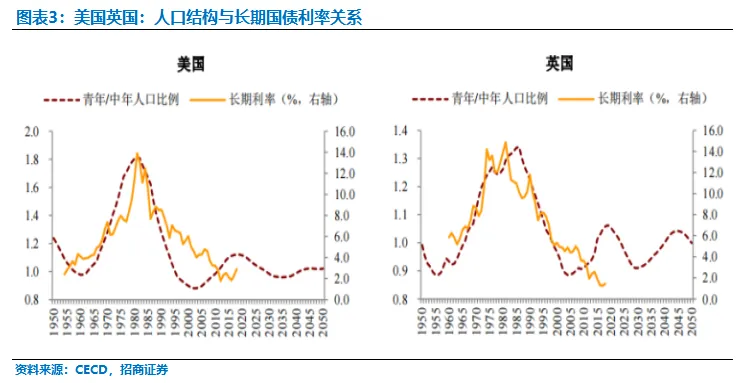

招商证券使用OECD国家1950年以来的数据,考察这些样本国家的人口结构(青年/中年人口比例)与利率走势的关系。其中,OECD国家指经合组织成员国,主要包括美国、英国、法国、德国、意大利、加拿大等34个国家;青年与中年人口划分参考Geanakoplos等(2004),20-29岁为青年人口,40-49岁为中年人口;利率指标选取各国长期国债利率。

根据招商证券实证分析,OECD国家的青年/中年人口比例与利率之间普遍具有正相关关系。青年/中年人口比例不仅与利率走势基本一致,而且很好地匹配利率的长周期拐点。

根据生命周期理论,青年人口是资金需求的主要力量,中年人口是资金供给的主要力量。个人在工作年龄期间会积累储蓄,以备退休后使用。这种储蓄行为增加了资本的供给,可能会对利率产生下行压力,因为更多的资金可用于贷款和投资。当人口中较大比例的人处于储蓄阶段(通常是中年时期)时,可能会观察到利率下降的趋势,因为储蓄的增加超过了投资的需求。而我国由于社会福利及养老制度不完善,储蓄率一直高于其他国家。社会财富主要集中在45岁以上人群,随着这个群体老龄化,投资消费需求下滑,而近20年出生人口大幅下滑,青年人口占比下滑,或驱使我国中长期利率下滑。

本文作者可以追加内容哦 !