一、公司概况

二、主营业务

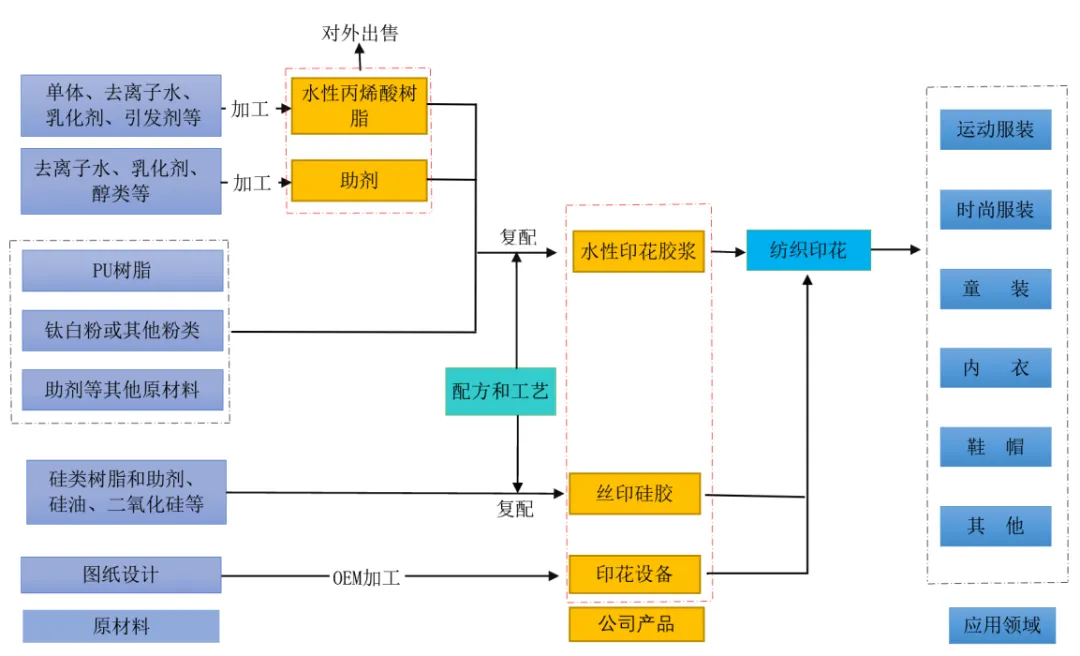

公司专业从事印花材料的研发、生产、销售,主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域。

公司主要业务描述如下图所示:

公司生产的水性印花胶浆以水为分散介质,大幅减少了VOCs排放,符合“油墨中可挥发性有机化合物(VOCs)含量的限值(GB 38507-2020)”标准,深受下游客户的认可,产品已最终应用于Adidas、Nike、FILA、安踏、李宁、C&A、GAP、VS(维多利亚的秘密)、迪士尼、SHEIN(希音)、以纯等知名品牌上。公司水性印花胶浆产销量居于国内同行前列。根据沙利文统计数据,发行人国内市场占有率从2018年的10.3%上升至2022年的11.5%,2020年和2022年均排名第一。

公司具有较强的产品创新和研发能力,截至2023年12月31日,公司拥有40项发明专利。通过多年的技术攻关和产业化建设,公司成功掌握了新型乳液聚合技术、保湿技术、染料防升华技术、防粘技术、自动化一体机清洁生产技术、数码白胶浆技术、内衣贴合硅胶技术和聚氨酯-丙烯酸酯共聚技术等核心技术。

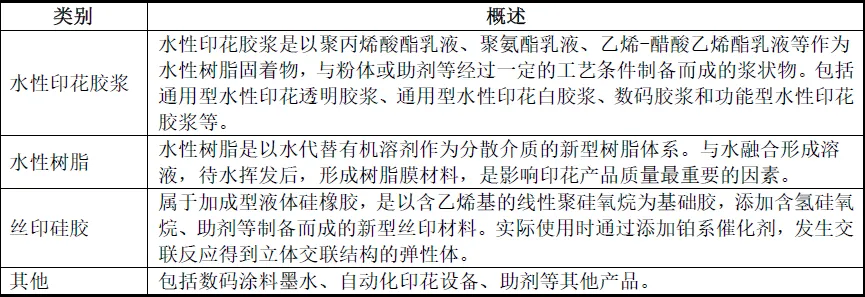

报告期内,公司主要产品包括水性印花胶浆、水性树脂、丝印硅胶、其他(数码涂料墨水、自动化印花设备、助剂等),产品主要应用于纺织印花领域,具体如下:

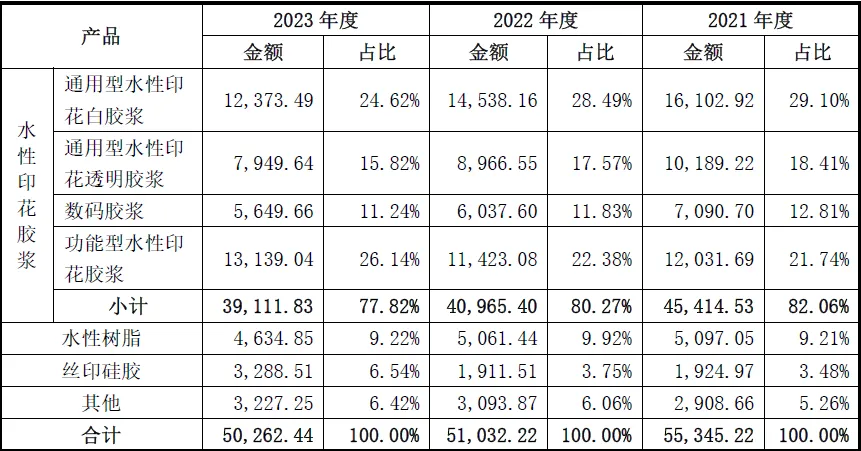

公司各项业务收入构成如下表所示:

报告期内,公司主营业务收入主要来源于水性印花胶浆和水性树脂两大类产品的销售,合计销售收入分别为50,511.59万元、46,026.84万元和43,746.68万元,占主营业务收入的比重分别为91.27%、90.19%和87.04%,主营业务收入集中。

三、行业分析

1. 发行人所属行业基本情况

(1)纺织印花行业现状概述

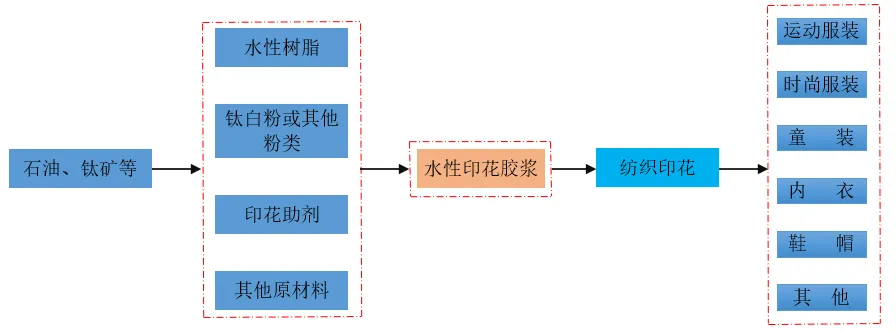

发行人为纺织印花整体解决方案提供商,产品主要应用于纺织印花,纺织印花系纺织产品设计、加工的关键环节。通过各类水性印花胶浆提升纺织印花图案的性能,或实现特殊效果及特殊功能,对纺织品的销售具有重要作用。

公司所处行业与其上下游行业之间的关系如下图:

公司上游行业主要为基础化工材料行业,公司所处行业为精细化工行业,上游基础化工材料行业内企业产品应用范围较广,市场空间较大,较少深度了解下游行业并开发客户需求的个性化产品,通常缺乏精细化工行业经验和技术积累,而公司所处行业与下游客户联系较紧密,需要长时间的下游行业应用经验的积累,因此,上游基础化工材料行业一般不会进入公司所处的较细分的精细化工行业。

水性印花胶浆下游行业主要为纺织印花加工商,纺织印花加工商并不直接面对终端消费者。随着未来下游品牌市场集中度逐步提高、印花图案效果和功能不断丰富,紧贴市场需求且具备较强产品研发和服务能力的水性印花胶浆厂商将进一步巩固和下游品牌厂商的合作关系,与品牌厂商共同成长,从而在市场竞争中处于优势地位。

(2)行业发展趋势

a.生物基印花材料产业应用成为未来发展热点

生物基衍生物属于可再生的生物质资源,可以从自然界中获得,具备应用于生物基丙烯酸乳液产业化的潜力。

生物基印花材料具有绿色、环境友好、原料可再生或生物可降解等优良特性,有助于解决当前全球经济社会发展所面临的资源和能源短缺、环境污染等问题。随着行业的发展,越来越多的消费者将接受环保、可持续发展的观念,提倡使用生物基印花材料。因此,实现生物基印花材料的规模化生产,同时进一步拓展在服装产业领域的应用是未来发展热点。

b.国潮和IP服饰发展趋势推动产业规模持续增长

外观设计是服饰购买决策的重要因素,在产品功能性趋同的前提下,品牌审美和产品颜值更能创造出溢价,而国潮和IP正是帮助服饰提升价值的有利因素。

近年来,年轻人对于国潮和IP服装的消费意愿有了很大程度上的提升。国潮和IP服装推出了T恤、卫衣、夹克等各类型服装款式。国潮服装是消费者对中国以及中国文化有着极强的认同感和归属感,是基于国潮文化的交流与融合,结合创意设计打造出的新产物。根据艾瑞咨询发布的《国潮之潮牌篇》,73.6%的消费者愿意为国潮服装支付30%以下的溢价,80.9%的消费者会持续购买国潮服饰。

IP服装的本质是文化消费,IP所表现出的消费引导力以及对客户价值的创造力越发明显,年轻消费者已成为IP服装的主要消费群体。根据阿里研究院发布的《2021天猫服饰IP白皮书》,天猫服饰IP商品单款产出为服饰平均值的6倍左右。国潮和IP服装设计通常具有明显的文化特色,多采用大面积的印花图案彰显个性。由于国潮和IP服装的印花图案较大,对胶浆的用量增加数倍到数十倍,预计未来水性印花胶浆市场规模将保持增长。

c.行业集中度进一步提升

目前,水性印花胶浆行业内企业数量众多,但经营规模普遍较小,市场集中度相对较低。行业内多数企业生产技术含量和自动化程度相对较低,对政策导向的环境友好型印花材料投入不足,市场竞争力逐渐减弱。

少部分优质企业通过持续不断的研发投入,不断推出满足客户需求的差异化、定制化创新产品,市场竞争力逐步加强。未来具有品牌影响力、能快速提供不同客户需求的解决方案、在环境友好型印花材料上不断投入的优势企业,将逐步提升市场竞争优势,市场集中度亦将逐步增加。

d.产品差异化、功能化特征日趋显著

服装行业作为重要的民生产业,正经历结构性转型的关键时期,其转型升级离不开印花材料的创新。

服装行业正从一般穿着需要向功能性、时尚性转变。越来越多的功能型胶浆不断被应用到服装领域中,满足了服装在阻燃、防升华、防冻等特殊功能的需求;或满足使印花图案呈现龟裂、直裂、烫金、3D立体、发泡、透气、吸水形变等特殊效果的需求。

纺织行业产品由数量扩张期进入品质提升时期,由花型、颜色、款式设计向健康环保、科技创新转变。近年来,功能型胶浆以其独特的功能和效果在纺织行业得到推广应用,赋予了产品阻燃、防升华、防冻、发泡、透气、吸水形变等不同功能和效果。

2.同行业对比分析

(1)同行业公司业务对比分析

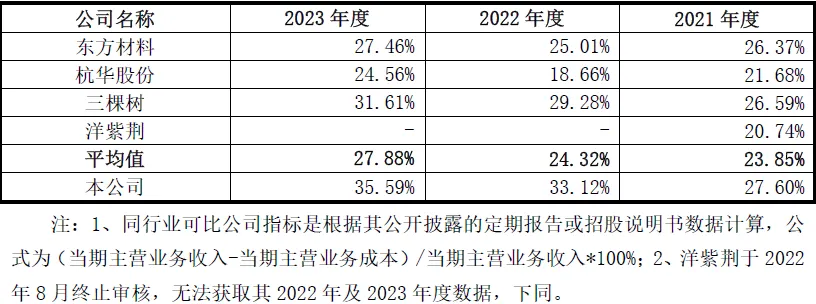

报告期各期,公司与选取的同行业可比公司主营业务毛利率比较如下:

(2)同行业公司管理能力对比

报告期内,公司应收账款周转率与同行业可比公司比较情况如下:

如上表所示,公司应收账款周转率略低于同行业可比公司平均水平,主要是受信用政策不同影响,杭华股份给予客户的信用期一般在90天以内,洋紫荆的应收账款回收期一般在4个月左右,三棵树不同客户的信用政策存在一定差异,期限为1-12个月不等。而发行人信用期与东方材料均为3-6个月,应收账款周转率较为接近。

报告期内,公司存货周转率与同行业可比公司比较情况如下:

报告期内,公司存货周转率高于同行业可比公司平均水平,公司存货周转效率良好。

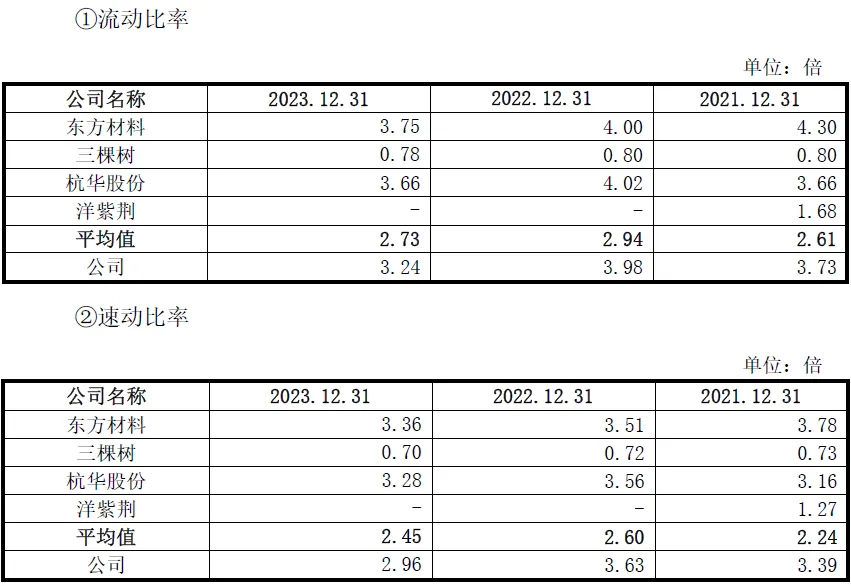

2)偿债能力对比分析

报告期内,公司流动比率和速动比率均优于同行业可比公司,短期偿债能力良好。

四、财务状况

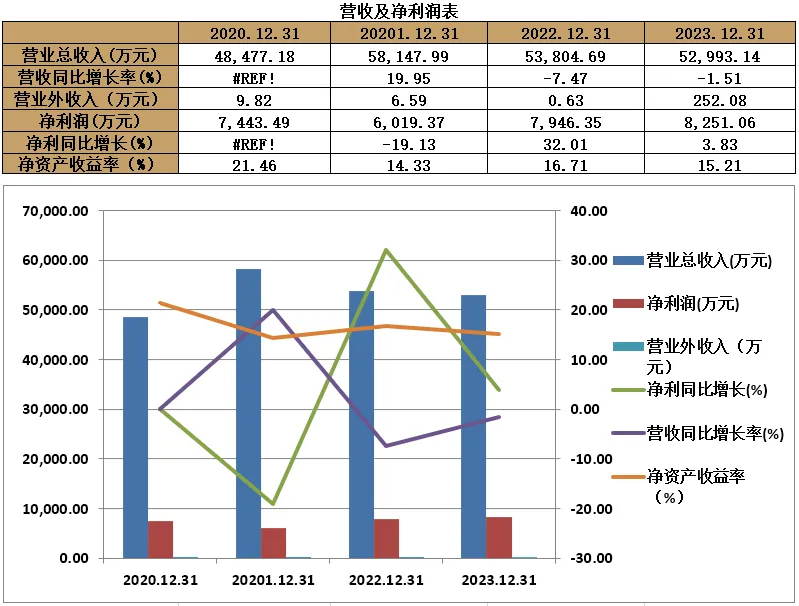

业绩情况:2020-2023年底,公司的营业收入分别为57824.64万元48477.18万元、58147.99万元、53804.69万元;归母净利润分别为7443.49万元、6019.37万元、7946.35万元、8251.06万元。

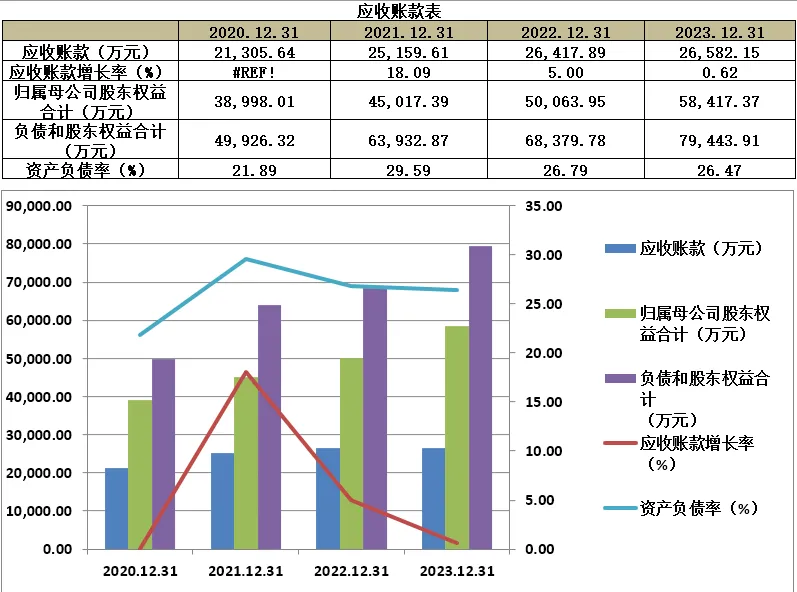

应收账款:

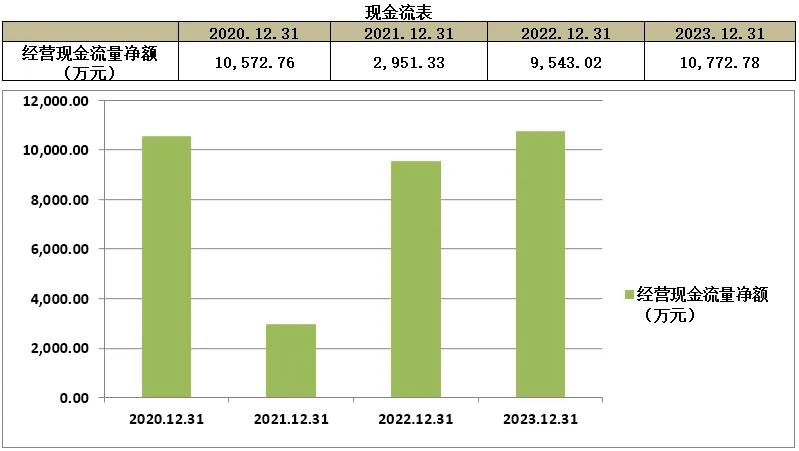

现金流:

五、募集用途

本文作者可以追加内容哦 !