作者 | 胡青木

编辑 | 苏淮

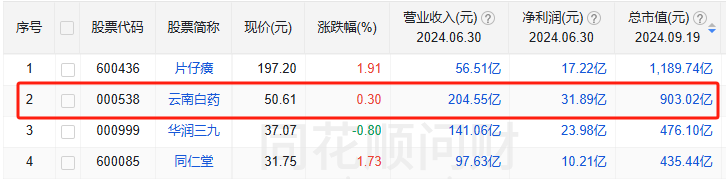

在A股一众上市中药企业中,市值排名第二的云南白药,无疑是极具话题性的一家公司。

截至今年9月19日收盘,云南白药以903亿的市值,在A股70余家中药企业中位列第二,仅次于片仔癀。

截图来源于同花顺爱问财

早在1993年12月,云南白药就在深交所上市,在登陆资本市场的这三十余年间,公司的股价也是一路走高。经过多年的除权除息调整,公司上市初期的股价低点为0.09元(前复权),而到了2021年,公司股价一度高达103.83元,期间涨幅超过1100倍。

截图来源于Wind

然而,自2021年2月以来,云南白药的股价已经下跌超过50%,市值也从顶峰时期的1800多亿元缩水至目前的903亿元。

源媒汇梳理了云南白药近年来的三大业绩指标及同比变幅后发现,2021年度公司的归母净利润同比下降了49.17%,几近“腰斩”。值得注意的是,公司的归母净利润和扣非净利润之间,经常有很大偏差。

这到底是因何造成的?

01

混改后迷上炒股

云南白药是由云南民间名医曲焕章于1902年研制出的伤科圣药,上世纪五十年代开始量产并更名为“云南白药”。1993年,云南白药完成股份制改造,并在深圳证券交易所挂牌上市,成为云南省首家上市公司。

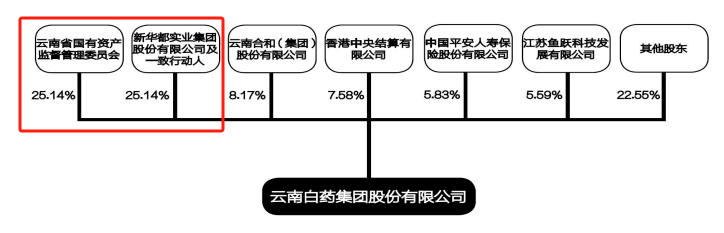

为了优化公司治理结构,提高市场化运营效率,云南白药于2016年启动了混合所有制改革,引入了新华都和江苏鱼跃。混改后,云南白药形成了多元化的股权结构,其中云南省国资委和新华都并列为上市公司的第一大股东,此后公司变更为无实际控制人且无控股股东企业。

图片来源于公司公告

需要指出的是,云南白药混改引入的战略投资者新华都,其实控人陈发树,爱好就是炒股。在他的影响下,云南白药也开始涉足证券投资领域。

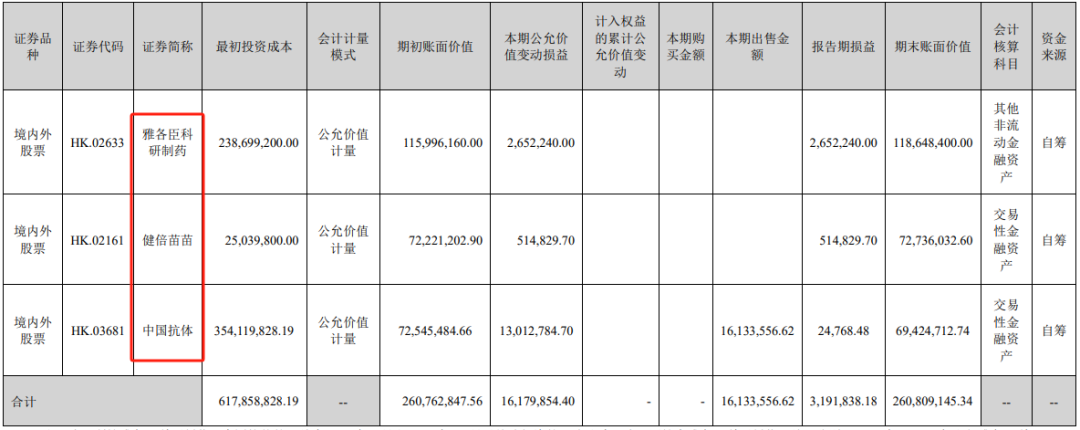

云南白药在2019年后开始明显加大对二级市场的投资力度。2019年10月,公司使用自有资金5000万美元,参与认购中国抗体在港交所的首次公开发行股份。此外,在证券投资领域,公司还持有3只股票和多只债券型基金,年末合计账面价值为76.62亿元。

到了2020年,云南白药持有的股票数量达到了10只。当年高达23.31亿元的证券投资收益,不仅助力公司净利润大涨,也让云南白药尝到了炒股的甜头。

但是到了2021年,受市场整体影响,云南白药证券投资期末账面价值从上年的108.68亿元,大幅缩减至41.76亿元,当期亏损16.14亿元。公司2022年度在证券投资领域继续亏损5.20亿元。

由于连续两年在股市遭遇亏损,累计亏损约21亿元,云南白药在2023年三季度决定退出全部二级市场证券投资,并计划在2024年不再开展二级市场证券投资业务。

公司表示,将更加聚焦主业,谨慎投资,并将资金投向银行存款类产品、各大金融机构的理财产品等更为稳健的领域。

云南白药2023年年报显示,公司证券投资业务仅剩4只股票和6只基金。到了今年上半年,公司在二级市场的投资也仅剩下三家2018-2019年时的战略认购公司,其他的股票和基金均已清仓。

图片来源于公司公告

综合来看,2020年23亿元的投资收益,能覆盖掉2021年和2022年合计21亿元的投资亏损,再加上其他年份的“蚊子腿”收益,公司也没亏钱。但是如果算上时间成本和机会成本的话,云南白药这几年的投资生涯可以说是白折腾了。

“其实云南白药选择的那些股票,都是白马股,只不过正好赶上2021年和2022年市场对白马股杀估值,再加上市场的整体下跌,最终导致了投资亏损。”A股资深投资者雷斌(化名)向源媒汇分析道。

剔除掉炒股这一影响,云南白药的主营业务表现如何呢?

02

营收增长乏力

要看主营业务的经营情况,就要结合扣非净利润一起看。

单从云南白药近年来的扣非净利润这一指标来看,2019年和2022年该项数据同比均有下滑。

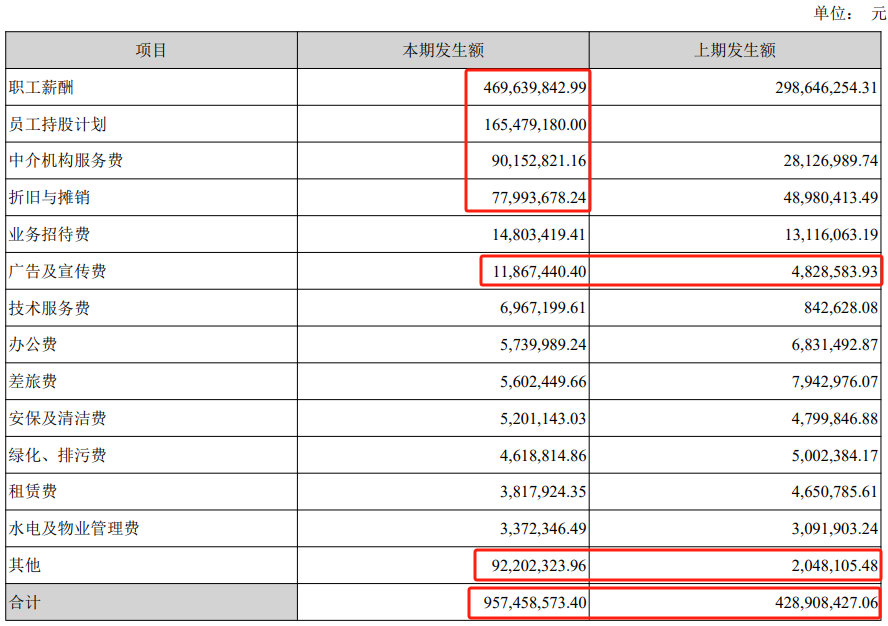

具体来看,2019年时公司的管理费用由上年的4.29亿元涨至9.57亿元。其中,职工薪酬、员工持股计划、中介机构服务费、折旧与摊销、广告及宣传费等项目,均有不同程度的增长,进而给公司成本端带来了一定的压力。

图片来源于公司公告

2019年扣非净利润的下滑,还可以归结到费用问题上,但是2022年该数据的下滑,和公司当年同比仅增长0.31%的营收分不开。

在云南白药的各大业务线中,营收占比最高的两项分别为工业销售和商业销售,二者合计占总营收的99%以上。其中工业销售指的是白药和牙膏等自制产品,商业销售则是医药流通。

具体来看,2022年度这两大业务线的同比涨幅分别为0.55%和0.27%,再加上营业成本的略微增加、市场竞争加剧导致的毛利率减少,最终使得当年的扣非净利润出现了下滑。

图片来源于公司公告

到了2024年上半年,云南白药的营收为204.55亿元,仅同比微增0.72%。

源媒汇对比了今年和去年上半年云南白药四大主要业务线的营收后发现,分属于工业自制销售收入的药品、健康品和中药资源事业部中,以云南白药牙膏为首的健康品事业部营收同比下滑了3.11%;此外,占公司收入来源大头的医药流通板块,营收同比下降了1.41%。

针对公司2024年中报业绩增长乏力以及未来如何应对等问题,源媒汇向云南白药董秘办和证券事务部发送了问询邮件,截至发稿未获回复。

医药流通业务线似乎已触及增长的天花板,以牙膏为主的健康品事业部业绩下滑,叠加白药和中药两大业务线增长乏力,公司的未来到底在哪里?

03

孵化下一个大单品

2024年对云南白药来说可谓命运多舛。

这一年,公司在业务上调整了投资策略,决定退出全部二级市场证券投资;而公司在人事的变动上更大,包括前董事长王明辉在内的多位高管,先后被有关部门带走调查。此外,曾参与公司混改,并主导了证券投资这一策略的陈发树,提交了书面辞职报告,辞去了在云南白药的职务。

前文提到,混改以后云南白药变更为一家无实际控制人且无控股股东企业,这可能也是导致国资方和社会资本方产生分歧却难以解决的重要原因之一。

不过,今年8月,大股东云南国有股权运营管理有限公司宣布增持云南白药股份。天眼查显示,目前该国资大股东持有云南白药25.24%的股份,高于另一大股东新华都的24.42%。此举也被市场解读为公司或将结束无实控人状态。

图片来源于天眼查

回归主营业务的云南白药,把宝押在哪儿了呢?

截至今年6月底,分属于健康品事业群的养元青洗护产品,实现销售收入1.95亿元,同比增长率高达41%,是云南白药除了白药和牙膏以外为数不多的大单品之一。不过从营收规模来看,该产品占总营收的比例仍较低。

除了已经上市的产品以外,云南白药还有处在孵化期的业务线。

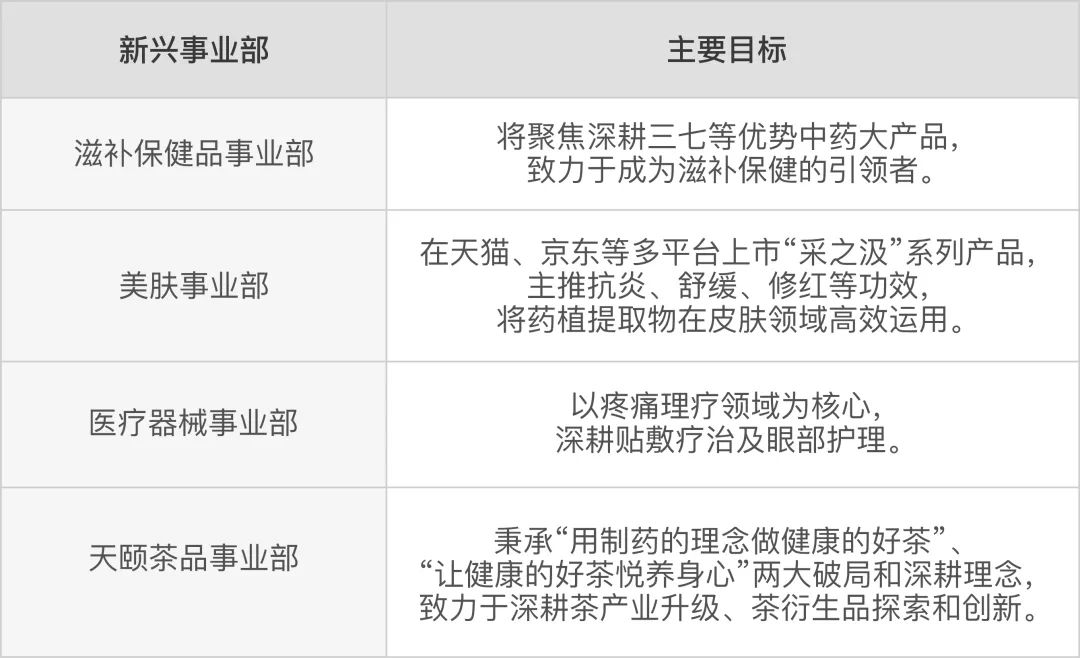

2024年半年报显示,云南白药目前处于孵化中的新型事业部,包括滋补保健品事业部、美肤事业部、医疗器械事业部以及天颐茶品事业部。公司针对不同领域,结合自身药植这一特点优势,布局了多种产品。

中信建投医药团队在中报点评中提到,整体来看,随着公司主营业务聚焦提质增效,同时全力拓展增量发展空间,重点培育新兴业务单元、打造全新业绩增长点,看好公司未来的持续增长能力。

在经历完人事动荡、从二级市场抽身之后,有意愿拿回公司控制权并回归主营的云南白药,能孵化出下一个大单品吗?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !