没想到吧,美联储真的降息50个基点了。

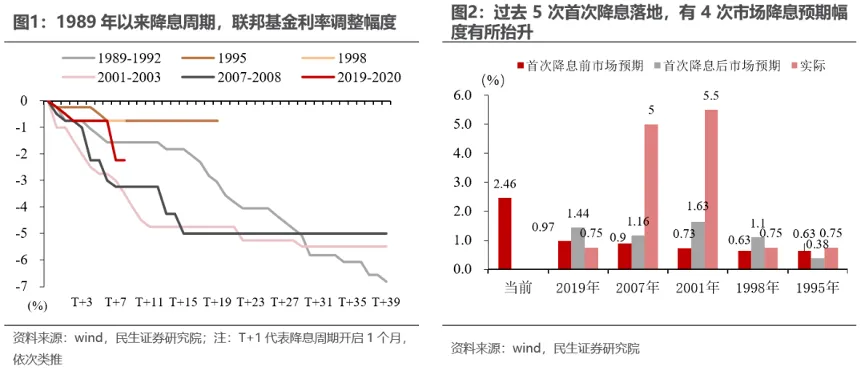

回顾历史,上世纪90年代以来,美联储首轮降息50个基点仅在2001年、2007年和2020年发生过,这三次均与衰退有关。

现在,衰退并不是主流叙事。所以决议前,114位经济学家里,只有9个人预计这么大降幅。

结果决议出来,大部分人被啪啪打脸。

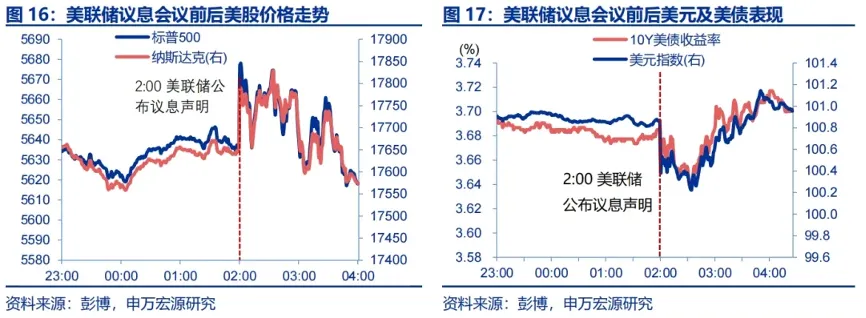

但50个基点正好合了市场的意,一开始美股、黄金都是涨的,后来鲍师傅出来泼冷水,打消了多次大幅降息的预期,市场才集体下挫。

今天,懒猫跟大家聊聊这次会议到底说了什么,以及美联储首次降息之后,美股、美债、黄金以及各类资产会怎么走。

01

先说说市场为啥跌。

首先,50个基点其实已经提前被市场消化了。

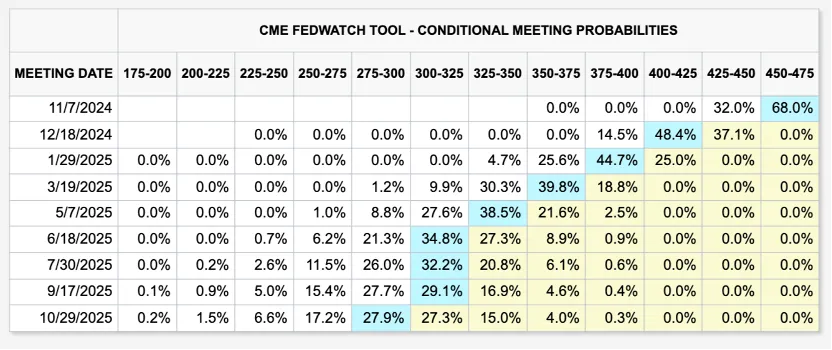

降息前,CME利率期货显示降息50个基点的概率为66%,换句话说,如果昨晚只降息25个基点,市场可能会死给你看。

其次,鲍威尔的鹰派言论是导致市场走软的关键。

鲍威尔是这么说的:

不能将此次50个基点的降息视为未来降息的基准。

未来的降息节奏可能加快、放缓,甚至暂停,具体取决于每次会议的情况。

他还指出,中性利率明显高于疫情前水平。

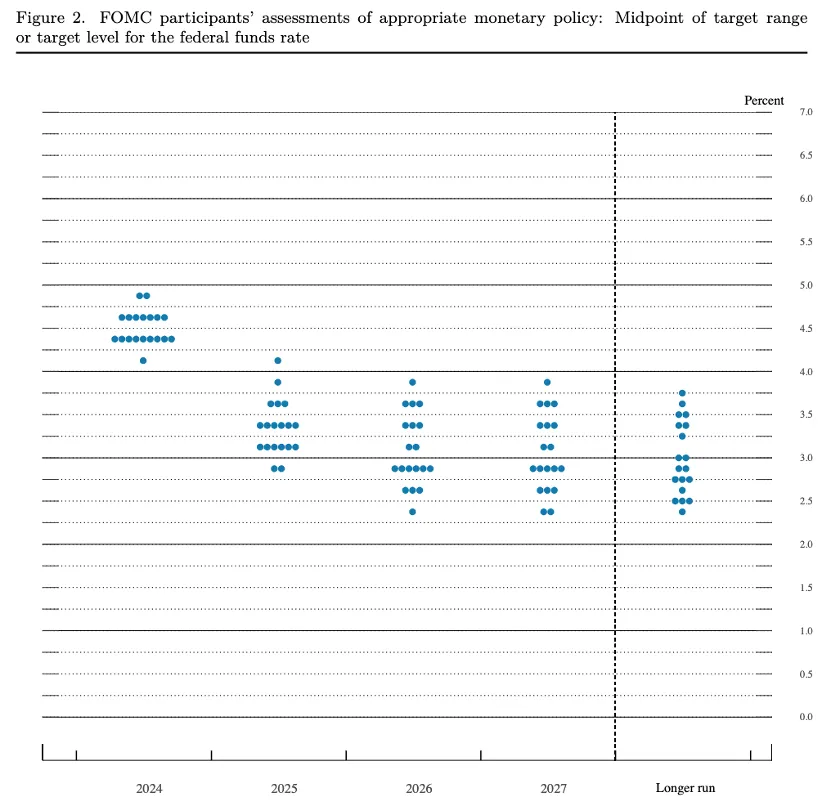

按照“点阵图”给的预测,今年美联储还会再降息两次,总计50个基点,明年再降息4次,总计100个基点,2026年将降息两次,总计50个基点。

加上这次的50个基点,整体降息幅度是250个基点,利率终点为2.75%-3%。

期货市场目前预期今年还会有一次50个基点的大幅降息,到2025年10月利率就将达到2.75%-3%的水平,

也就是说,美联储的降息步伐明显慢于市场预期。

比这个更重要的问题是,利率周期的终点在哪里?

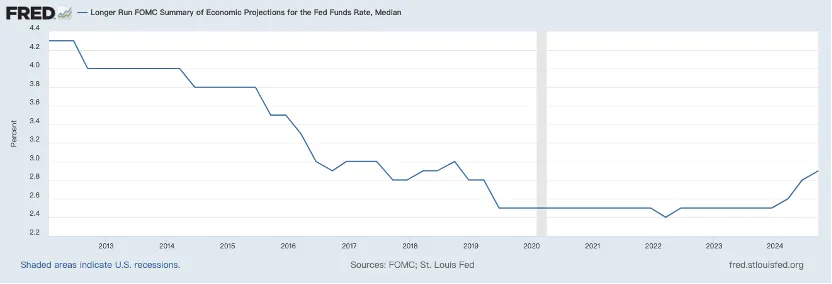

这次美联储还上调了长期名义均衡利率至2.9%,高于2023年底前的2.5%。

这一切都说明,以往那个超低利率时代一去不复返了。

这一点对美债来说还挺重要的。

买美债,除了看重票息收益,剩下就是资本利得。

如果到明年年底,美联储只再降息150个基点,利率差不多会在约3.5%的水平,而当前2年期美债收益率就已经打到3.6%,下降空间已经很小了。

对于10年期美债,2.9%的长期名义均衡利率,再加上财政赤字带来的期限溢价,当前3.7%的收益率,怎么看都性价比不高。

而且,美联储对未来经济的看法依然是“软着陆”,而非“衰退”。

这次降息50基点,本质上是美联储是在弥补7月没有降息的“遗憾”。

鲍威尔承认,如果美联储提前看到了7月决议几天后发布的非农就业报告,可能会在7月的议息会议上就已经开始降息。

这种言论让美联储两头不讨好:

虽然降了50bp,但看起来更像是延迟降息的“补偿”,而非货币政策的重大转向。

风险资产认为美联储货币宽松的诚意不够,也未能消除衰退的担忧;

而避险资产则因衰退风险不大和美联储大幅宽松后的通胀风险而走低。

02

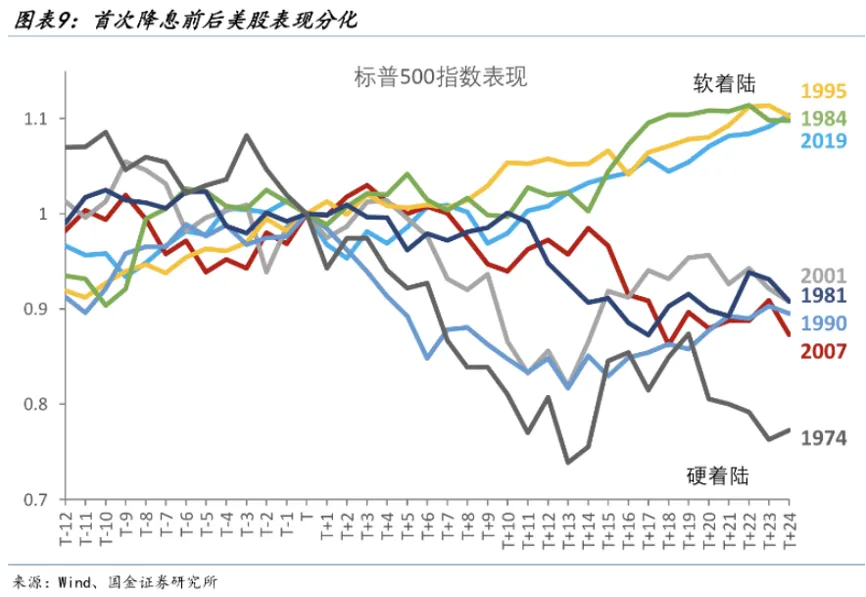

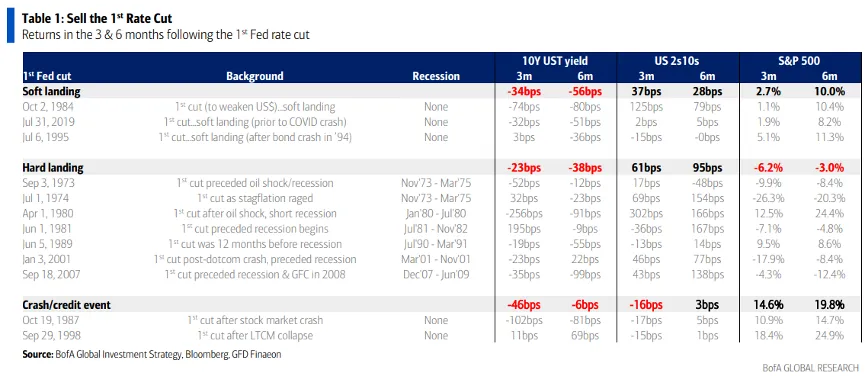

降息之后各类资产的表现,与经济基本面密切相关。

如果经济硬着陆,首次降息后股市往往下跌;

但如果经济软着陆,股市有望继续上涨。

例如,在1984年、1995年和2019年的软着陆时期,股市表现强劲。

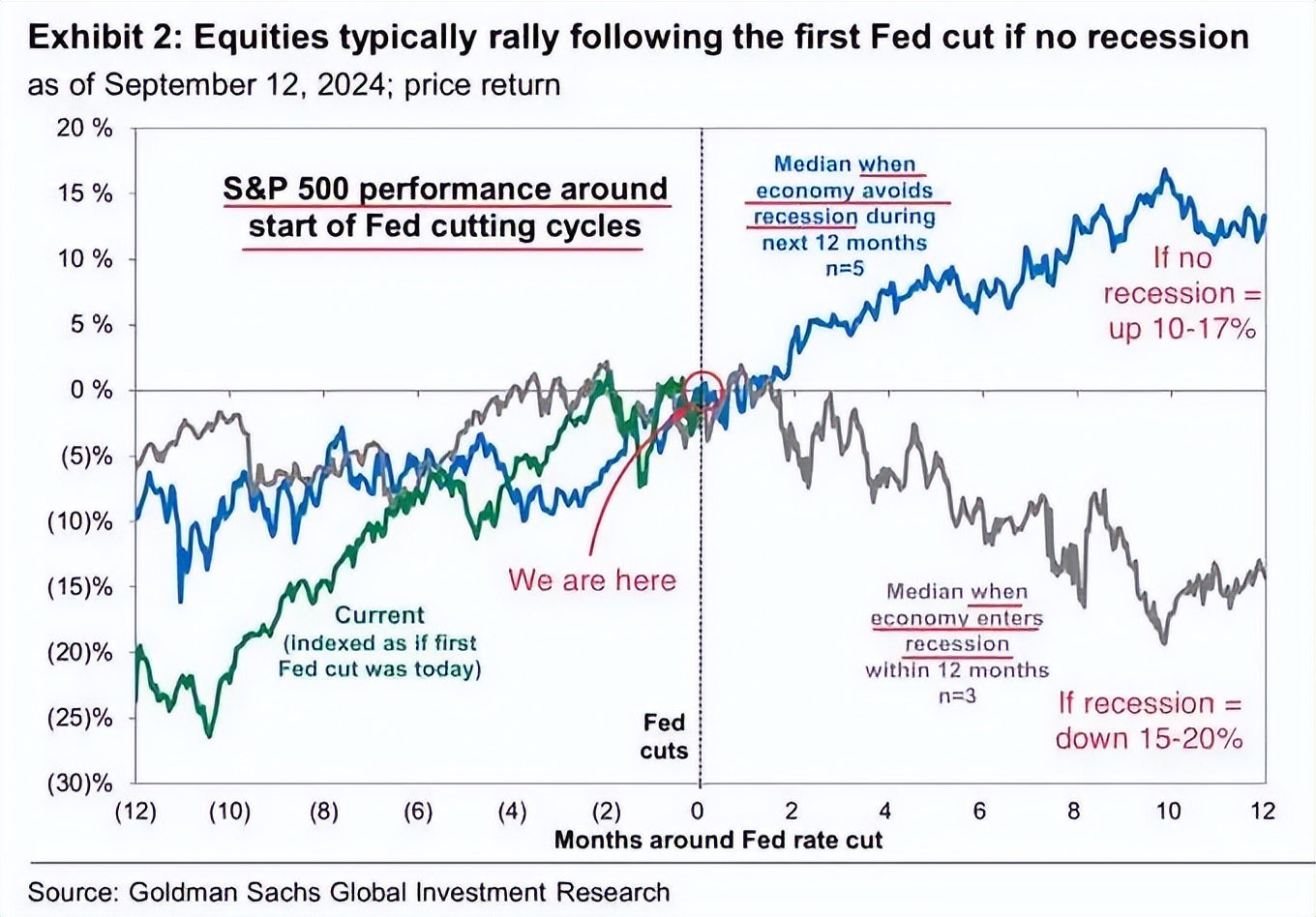

根据高盛统计,如果没有经济衰退,标普500指数在第一次降息后通常会上涨10-17%,

但如果出现经济衰退,则会下跌15-20%。

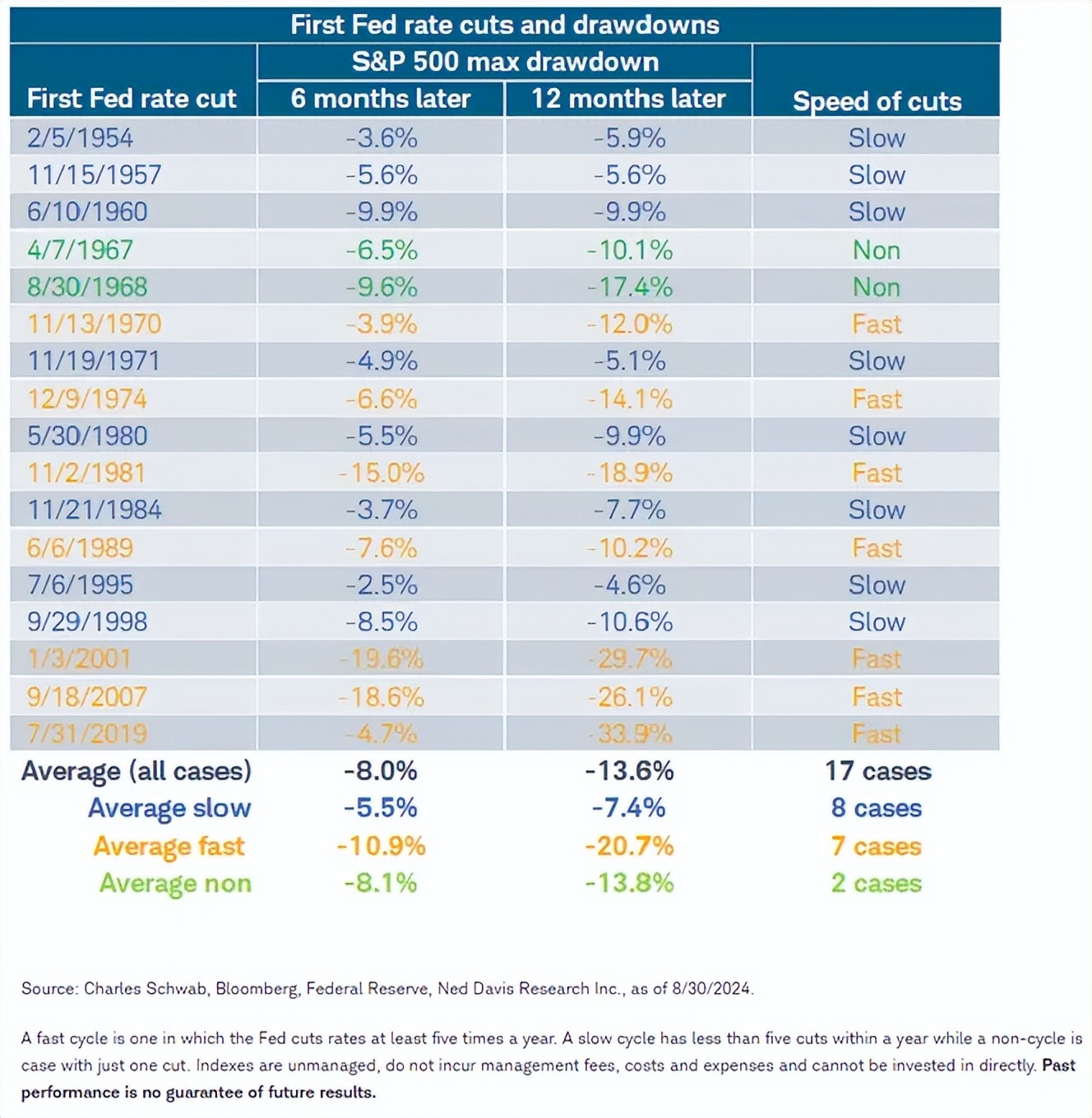

此外,降息的快慢对大类资产的波动也有不同影响。

回溯到20世纪50年代以来的数据,美联储开始快速降息周期后一年内,标普500指数的平均最大回撤为-20.7%,

而在慢速降息周期开始后一年内,平均最大回撤是-7.4%。

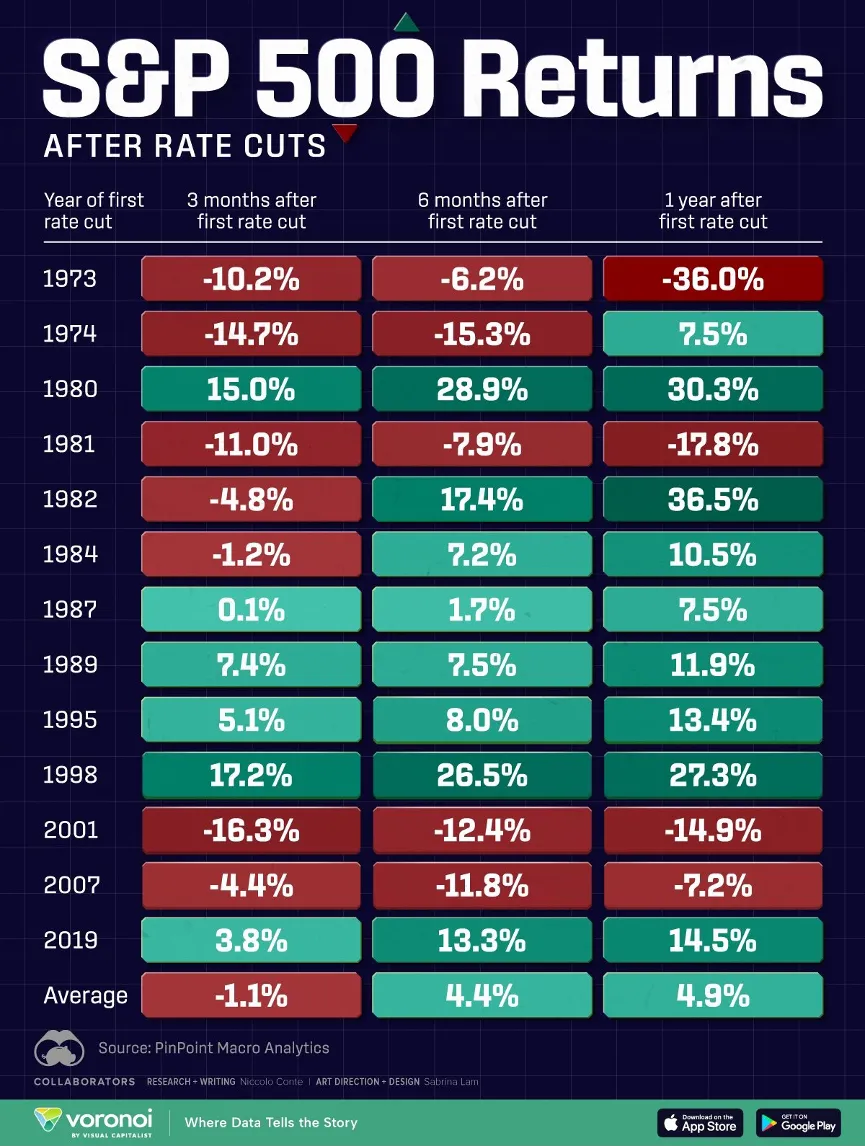

从长期来看,1973年以来,

美联储首次降息后的3个月,标普500指数的平均回报为-1.1%,

6个月后的平均回报为+4.4%,

1年后的平均回报为+4.9%。

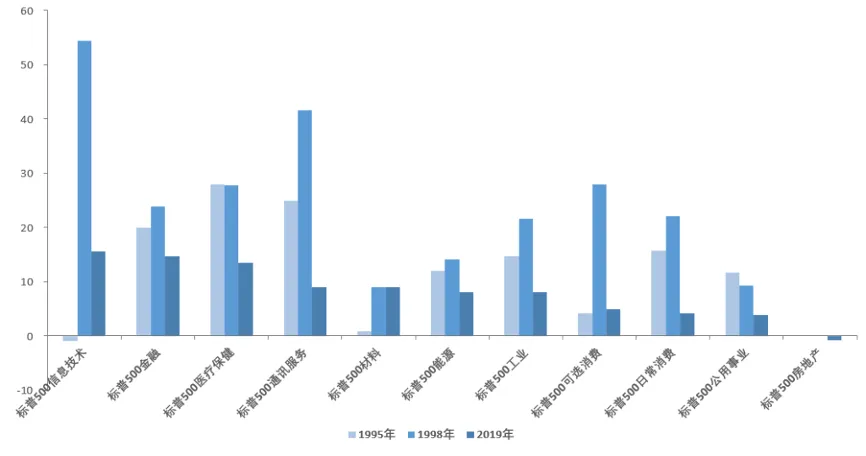

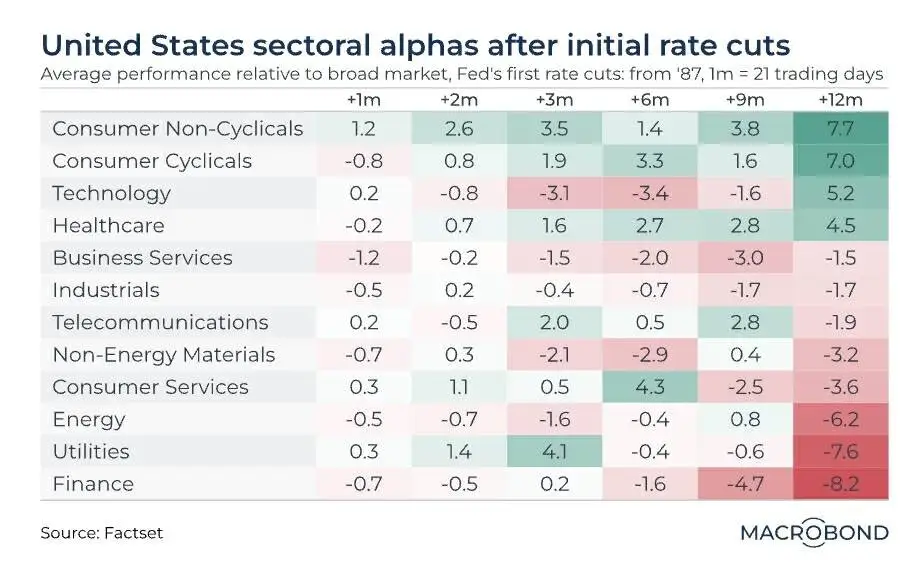

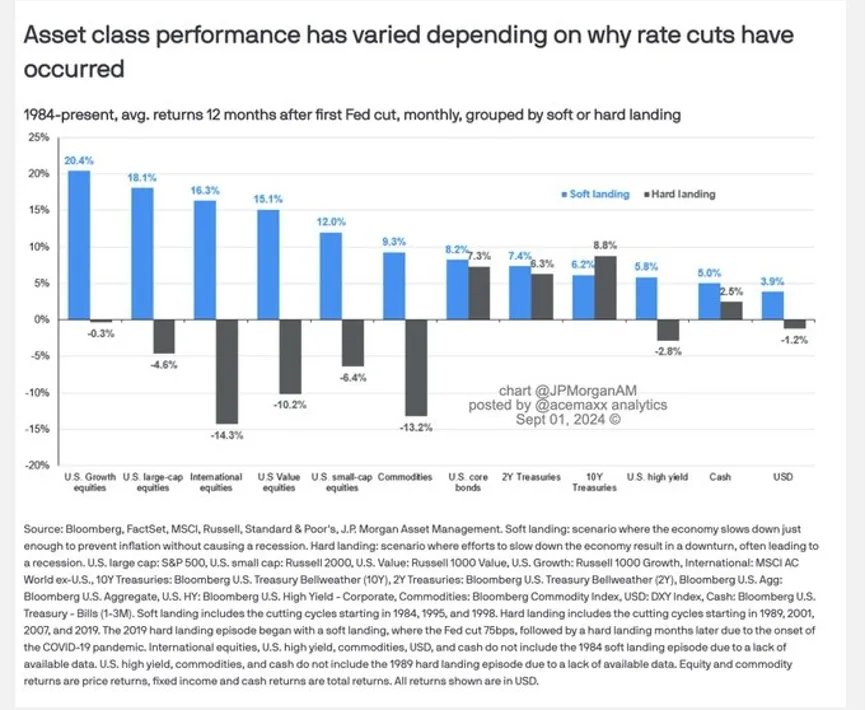

分行业来看,如果是软着陆,根据最近三次经验,降息落地后的约半年时间里,医疗保健、通讯服务、信息技术和金融板块表现更为突出。

而在衰退前或衰退初期降息的情况下,如2001年和2007年周期,材料行业在降息后的半年内似乎是唯一提供正回报的板块,盈利下降的负面影响盖过了宽松政策的正面刺激。

如果不区分衰退场景和非衰退场景,自1987年以来,美联储首次降息后的一年里,消费、科技、医疗表现出色,金融、公用事业以及能源排名垫底。

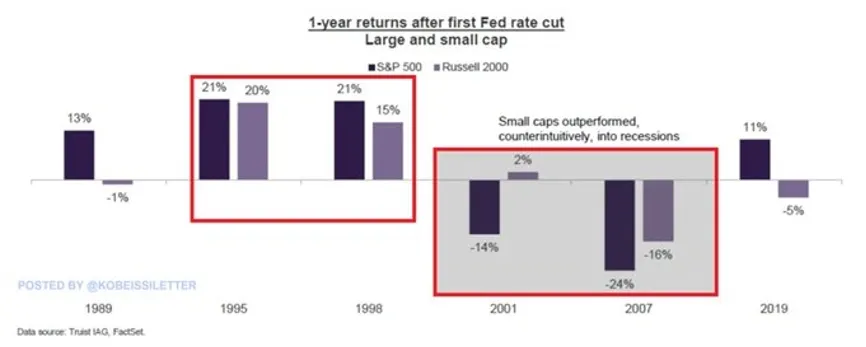

软着陆时,大盘股的表现通常略优于小盘股,而在经济衰退时,小盘股相对更强。

例如,2007年衰退时,标普500指数和罗素2000指数在首次降息后的12个月内分别下跌了24%和16%;

在2001年衰退期间,小盘股大幅跑赢大盘,罗素2000指数上涨2%,而标普500指数则下跌14%。

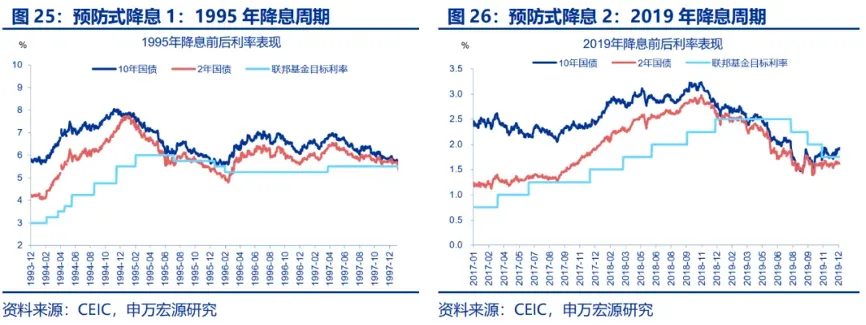

美债方面,降息后,10年期美债收益率往往继续回落。

但在软着陆时,例如1995年和2019年,降息落地后经济平稳,衰退风险较低,美债收益率会短暂企稳反弹。

短端利率(2年期)由于对政策利率更为敏感,通常下行速度较快,导致美债收益率曲线陡峭化,10年-2年利差在硬着陆期间的扩张尤为明显。

其余资产也呈现类似的趋势。

只要美国能够实现软着陆,包括海外股指和美元在内的资产大概率都能录得正收益。

但若美国陷入衰退,海外股指也难以跑赢美股。

相对而言,无论软着陆还是硬着陆,美债在降息一年后都能获得正回报,确定性更高。

从流动性层面看,市场对降息通常保持乐观。历史表明,首次降息落地后,市场对未来降息幅度的预期往往会上升。

在过去5轮降息周期中,有4次出现了这一情况,这也意味着美股的流动性支撑可能依然存在。

但究竟是软着陆还是硬着陆,仍需时间来验证。

民生宏观的报告指出,首次降息后至少需要一个季度才能确认经济是否软着陆。

就业数据仍然是关键,市场会根据就业数据的强弱来评估美联储后续的降息路径。

首次降息3个月后,市场才能对软着陆还是衰退作出更明确的判断,而美股在这两种情境下的表现将会出现显著分化。

免责声明:文章内容仅供参考,不构成投资建议

$摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$ $纳斯达克100ETF(SZ159659)$ $标普500ETF(SZ159612)$

本文作者可以追加内容哦 !

![[晕]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot28.png "晕")