“潜力股”都有什么特点呢?——优秀的基本面和时代风口。

2024年9月10日,全球最大最薄的华为三折叠屏手机Mate XT正式发布,截至发稿,华为商城已有563.6万人预约购买。

不得不感慨市场上富人是真多啊!但无论如何,对投资市场来说,“风”不就来了。

那么,三折叠屏这股“风”会吹向哪呢?

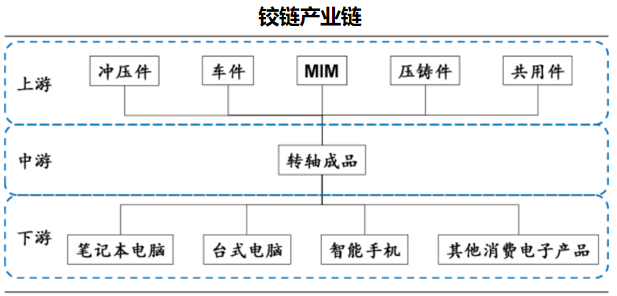

第一个就是可以双向折叠的双铰链,这是它最大的亮点,相较只能内折且只有一条铰链的传统折叠手机,它的技术含量不言而喻。

高技术含量对应的就是高价值和高利润,然而在铰链上游所有原材料中,MIM(金属注射成型)是最核心的零部件工艺,成本占比超50%。

国内MIM第一梯队的公司有东睦股份、精研科技、统联精密等,令人意外的是,只有30亿市值的统联精密在基本面上表现更优异,具体来看:

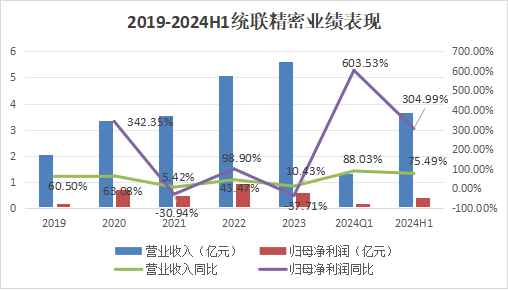

第一,业绩上。

2024年一季度,统联精密实现归母净利润0.15亿,同比增长604%;2024上半年,公司实现归母净利润0.41亿,同比增长305%,对比东睦股份、精研科技,公司2024年以来增收增利趋势明显!

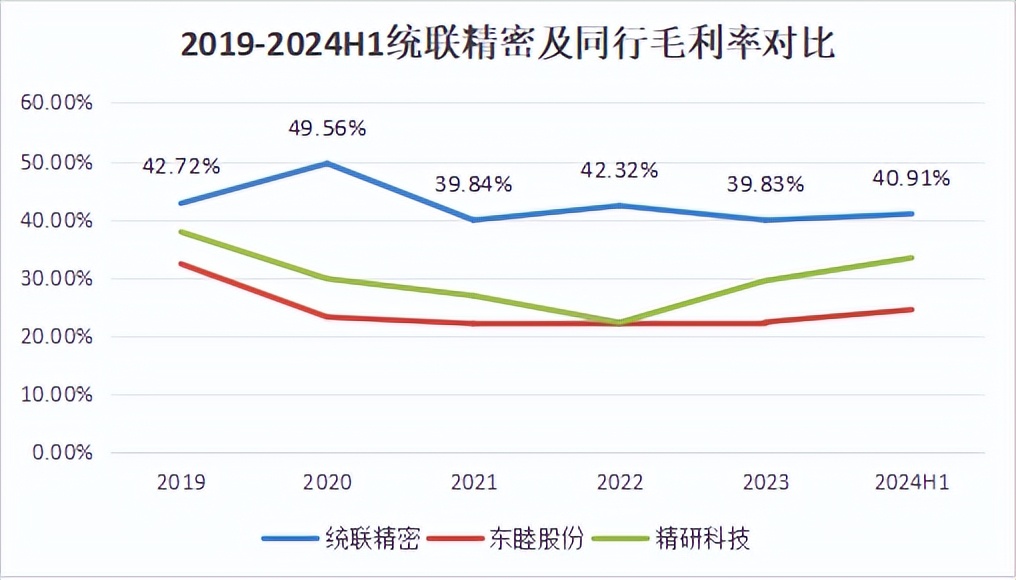

第二,盈利能力上。

由下图可以看出,统联精密的毛利率常年在40%以上,断层碾压东睦股份和精研科技,盈利能力行业第一。

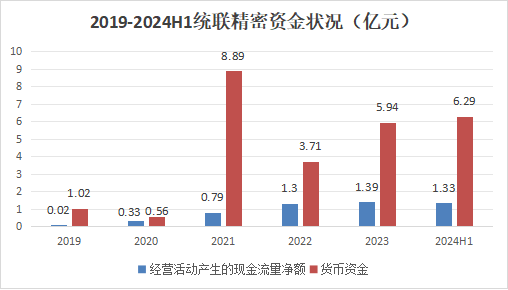

第三,现金流上。

可以看到,统联精密经营活动现金流净额从2019年的0.02亿增长到2024上半年的1.33亿,直接翻了67倍。

经营活动现金流对于企业是很重要的,因为它直接反映了公司的赚钱能力,是公司的“造血系统”。

除此之外,公司货币资金总量也从2019年的1.02亿增长到2024上半年的6.29亿,翻了7倍,比东睦股份的现金流增速快很多。

但是,相比公司现金流增速,可能我们更关注公司分红的速度!

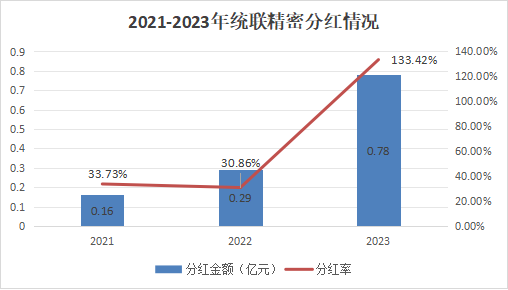

近三年,公司分红金额加速上升,2023年公司净利润6000万,分红8000万,可以说是非常慷慨的公司了,分红率高达133%,远超东睦股份和精研科技,也一举超越了贵州茅台。

看公司的基本面我们发现一个问题,统联精密的毛利率比同行高出了整整一倍,它是如何做到的呢?

——这里就不得不提公司的技术和客户了。

1、技术成本低。

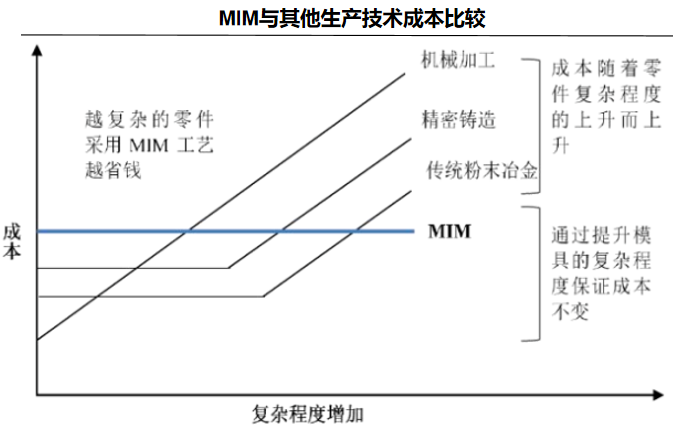

我们知道,统联精密60%-70%的收入来源于MIM产品,它是一种处理铰链原材料的新兴技术,除MIM外还有机械加工、精密铸造、传统粉末冶金等传统技术,像东睦股份就有超50%的业务是传统粉末冶金。

这几个技术最大的不同就在产品良率和成本上,特别是对于复杂零件,MIM工艺通过整体加工、简化加工程序,能够做到成本更低。

从数据上看,传统技术的成本随着零件复杂程度上升而上升,而MIM 工艺却可以通过提升模具的复杂程度保证成本基本不变。

不论是当前消费电子对铰链技术的严格要求还是成本上看,MIM工艺显然更适合未来市场趋势。

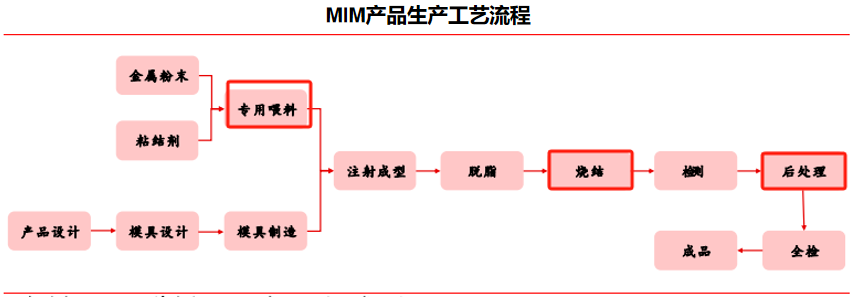

不止如此,统联精密在MIM产品生产过程中也做到了尽量控成本。看下面的生产工艺流程,MIM产品的生产类似于“烧陶”,只不过精度要求更高,在这些流程中,最耗成本的就是喂料、烧结、后处理。

而统联精密实现了多种喂料自供,2024半年报显示,公司在316L、304L以及17-4PH三款牌号的喂料上具备了自制的能力。

而且公司自制喂料在各性能指标上与主流供应商相比不存在显著差异,部分性能指标甚至超过常规喂料水平,在满足客户的定制化需求的基础上实现了喂料的高效重复利用,产品成本被进一步降低。

2、客户给钱多。

公司2016年成立并快速切入苹果产业链,历来苹果在扶持新公司发展时,给的价格比较高,也就给扶持公司更多的资金用于研发和经营。

虽说后期随着苹果订单的增加压价是必然的,但是经过几年的扶持,公司在产品成本以及良率上都有了较强的竞争力,开拓其他大客户也是水到渠成。

2024上半年公司前五大客户中就有苹果、亚马逊、荣耀、立讯精密等,大客户开拓进程非常顺利。

当然,看一个公司除了看当下,还要看未来它的成长性。这里主要体现在两点:

首先,下游市场成长空间广。

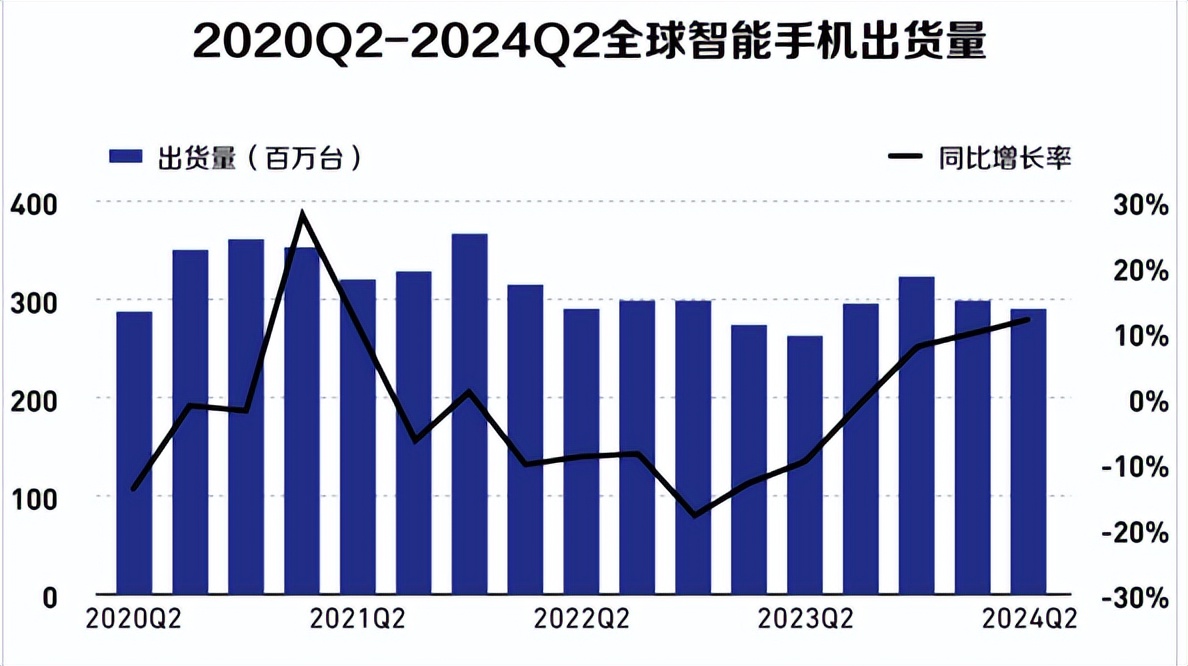

公司目前产品主要应用于智能手机,而9月份华为、苹果等消费电子大厂捷报频频,2024年第二季度全球智能手机市场增长12%,出货量达2.889亿台,这已经是连续三个季度正增长了,手机市场的前景毋庸置疑。

除此之外,公司也在积极拓展汽车电子以及医疗器械等领域的市场。在汽车领域,公司已经通过应用在吉利汽车上的一款换挡旋钮取得了TS16949的生产资质认证。

2024上半年,医疗器械领域多项产品已经进入研发后期或者小批量测试阶段,产品的下游应用市场将不再局限于消费电子。

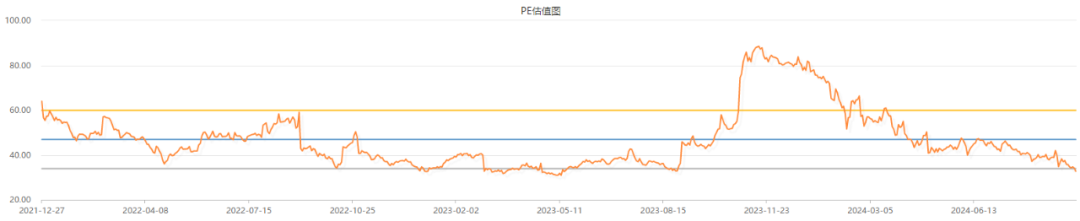

其次,估值成长空间大。

2024年5月1日开始,公司的PE估值就一直低于近三年平均值47倍,2024年9月13日,统联精密的PE估值为32.76倍,低于东睦股份和精研科技等同行可比公司,估值还有很大的修复空间。

所以,总结来看。

统联精密2021年上市以来,迅速跻身行业第一梯队,在苹果的扶持下逐步挤占东睦股份和精研科技的市场份额,技术和市场优势明显,未来随着长沙、泛海项目的投产,市场份额将进一步提升,业绩和估值双增是趋势。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !