在一个竞争激烈的市场,唯有创新才能拼出一条血路!

就拿PCB行业来说,国内已经涌现出不少优秀企业,像沪电股份、深南电路、生益电子等。

玩家一多,“蛋糕”就不好分了。

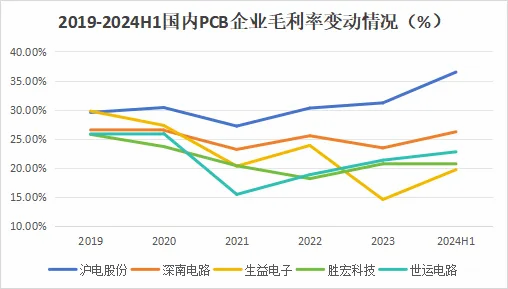

近几年,在需求疲软和竞争加剧的影响下,国内大多数PCB厂商的毛利率均有所下滑。

不过AI服务器和汽车电子的快速发展带给了PCB厂商破局的“窗口”。

1、AI服务器提高了PCB用量和规格要求

较传统CPU服务器相比,AI服务器的核心功能在于增加了GPU模块,参考英伟达DGX H100系列服务器,GPU模块通常由八张GPU卡组成,形成一个UBB模组。

此外,AI服务器卡间互联也在增加,最新的英伟达GB200 NVL72系统更是将交换机集成在系统内,单系统包含9个交换层,这都将增加对PCB的用量。

随着服务器平台的升级,对PCB材料的要求也从低损耗升级到超低损耗,加工层数也从原来的12-18层升级到14-20层。

同时单张GPU和配套零部件组件通过PCB金手指工艺与UBB模组连接,这都要求了PCB规格的不断升级。

2、汽车电动化、智能化拉动PCB需求

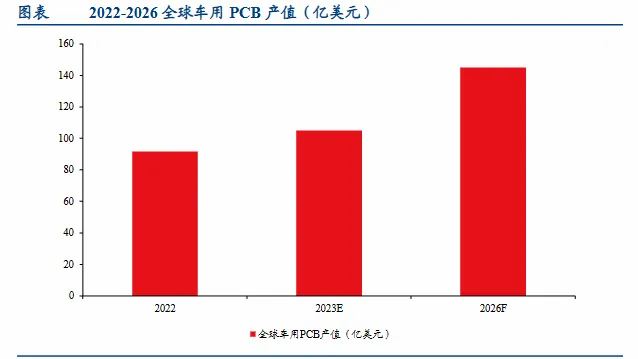

在电动化、智能化的拉动下,预测2022-2026年汽车PCB市场有望由92亿美元增长至145亿美元,复合年均增长率可达12%。

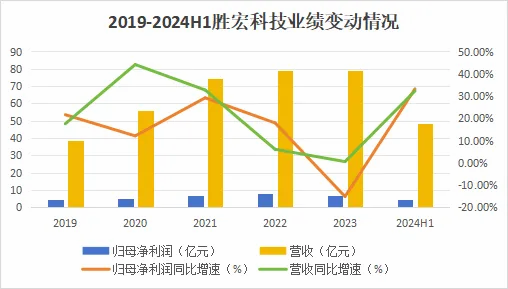

跟随行业大势布局高性能PCB板的厂商近两年的毛利率都比较坚挺。像胜宏科技的毛利率从2023年开始一直维持在20%以上。

此外,除2023年,近些年胜宏科技的业绩一直保持着较为稳定的增长。

2024年上半年,胜宏科技实现归母净利润4.6亿元,同比增长33.2%;实现营收48.5亿元,同比增长32.3%,说明业绩恢复还是不错的。

在这背后,公司的高性能PCB产品布局起了很大的作用。

在AI服务器领域,公司应用于Eagle/Birch Stream级服务器领域的产品均已实现产业化作业。

针对AI服务器加速模块的多阶HDI及高多层产品,公司也已实现了5阶、6阶20层HDI产品及28层加速卡产品(阶梯金手指)的量产。

高阶数据传输领域中,公司的1.6T光模块已进入小规模量产,高端SSD已实现产业化作业。

目前在数通领域,公司已与英伟达、AMD、Intel、AWS、微软、谷歌、META、思科等众多巨头达成合作。

在汽车PCB领域,公司是全球最大电动汽车客户的TOP2 PCB供应商,也是多家国际Tier1车载企业的合格供应商,如博世、安波福、大陆集团、哈曼等。

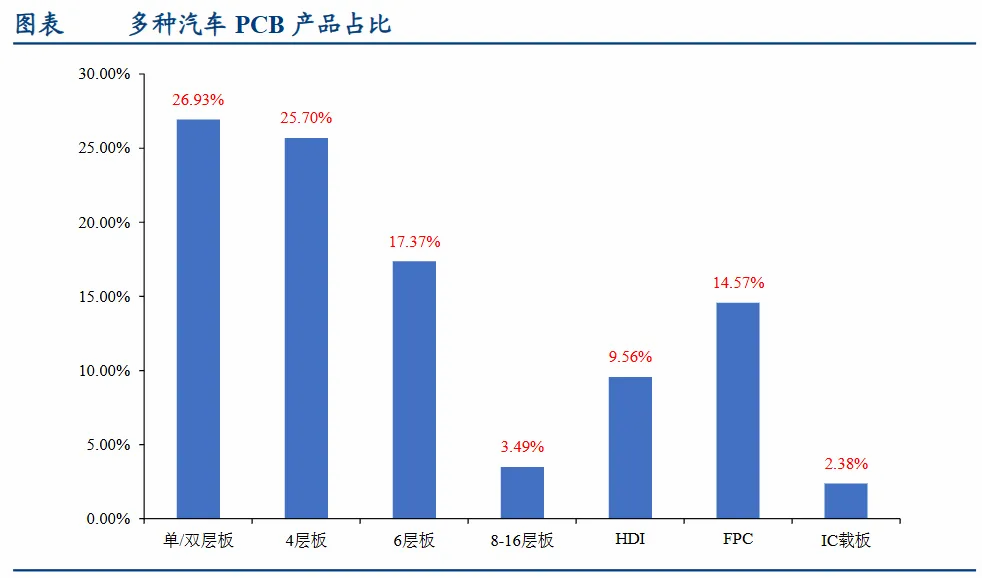

在车用PCB中,价值量较高的PCB多层板占比接近50%,已成为汽车电子的主要需求。

目前公司可供应智能驾驶ADAS、自动驾驶运算模块(多阶HDI)、车身控制模组(1阶HDI)和新能源车的三电系统用PCB,客户囊括了特斯拉、吉利等。

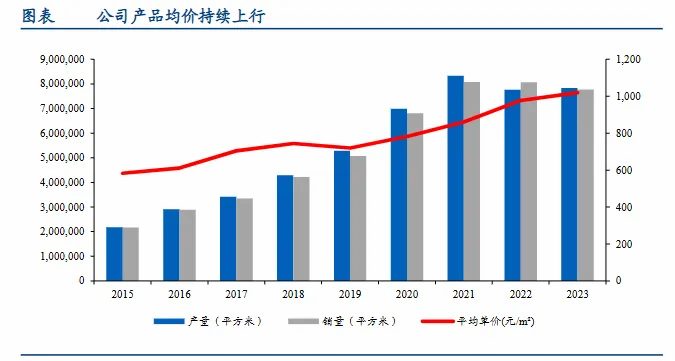

在高多层、HDI等高价值量产品的带动下,公司产品平均单价从2016年的610元提高到2023年的1020元,增幅达到了67.2%,盈利能力得到了提升。

在制程能力方面,公司围绕HDI生产难点,在2023年开始布局14L AnyLayer HDI板中30/40um最小线宽/线距、150um的最小埋孔/通孔孔径等技术,并不断取得突破

时至今日,公司研发进程还在持续。

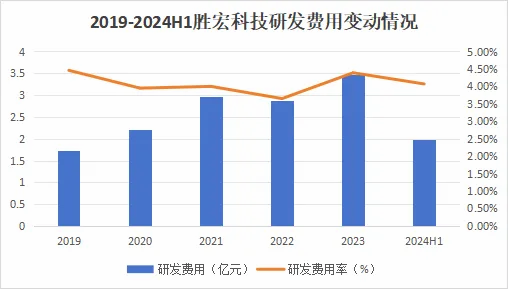

2024年上半年,公司研发费用达1.98亿元,研发费用率维持在4%以上,开启了多个研发项目。

如针对AI算力、AI服务器产品下一代传输PCIe 6.0协议与芯片Oak stream平台技术;针对800G/1.6T光传输在光模块与交换机上单通道112G&224G的传输技术;L3/L4等级自动驾驶技术等。

在工艺上,公司完成了对高多层精密HDI 5.0mm和高多层PCB 8.0 mm厚板的设备优化与改造,大孔径盲孔填孔能力与超薄芯板能力建制,在制程上持续优化。

也许是看到了胜宏科技的研发实力,英伟达也向其抛出了橄榄枝,并且呈现出合作更加紧密的趋势。

目前,与英伟达达成合作的国内PCB企业仅有四家:鹏鼎控股、沪电股份、景旺电子还有今天我们分析的胜宏科技。

今年7月,胜宏科技的GB100产品开始大批量交付首批订单,GB200 compute tray HDI和switch tray HDI的首批订单也在8月开始交付。

目前,胜宏科技已有料号已实现千万级别,预计9月开始4种AI核心料号单月收入超1亿元,并逐月环比向上,对业绩将有更进一步提振。

看英伟达的业绩也为胜宏科技提供了一定的确定性。

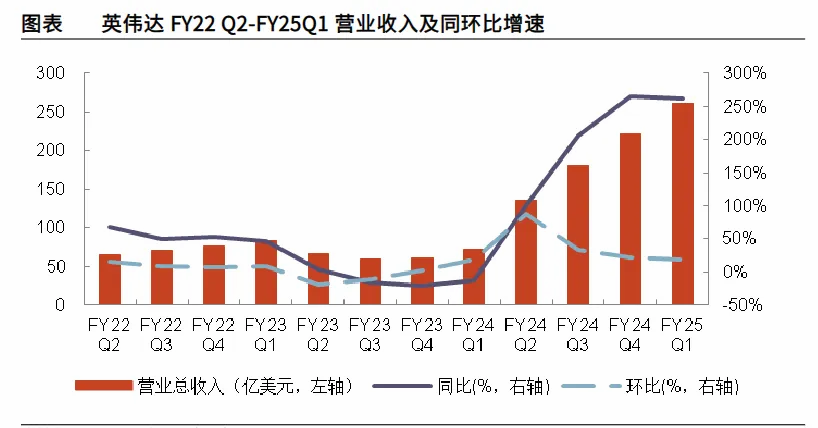

英伟达FY25 Q1营收创新高,实现收入260亿美元,同比增长262%,环比增长18%,远高于公司240亿美元的预期。

今年3月英伟达又推出Blackwell架构GPU,开启了新的技术迭代。

两个GB200超级芯片合并安装到一块主板上组成一个Blackwell计算节点,18个Blackwell计算节点组合在一起就形成了新一代计算单元GB200NVL72。

预计Blackwell将在明年一季度实现批量出货,届时英伟达产业链上的胜宏科技也将受益。

为了更好地服务海外客户,和许多PCB厂商一样,胜宏科技也选择了海外建厂。

公司先后收购PSL(MFS)、APCB的100%股权,并前往越南投资新建生产基地,用来生产高多层板及HDI。

MFS是一家软板企业,公司已经完成并表。今年上半年,MFS营收同比增长13%,净利润同比增长104%,并表之后增厚了公司利润。

总结一下,在AI服务器及汽车电子的带动下,国内PCB厂商的业绩在今年上半年得到了提振,其中胜宏科技及时跟进市场的需求,持续投入研发,成功进入了英伟达产业链,加上布局越南产能,未来胜宏科技的发展空间还是比较大的。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !