预期照进现实,这一次,美联储降息周期真的来了。

北京时间9月19日凌晨,美联储议息会议决定降息50bp,将联邦基金利率目标区间下调至4.75%-5%,是2022年3月启动加息周期后的首次降息。

50bp的降息开局如何解读?未来降息的节奏和力度如何?市场其实早已在交易降息预期,站在当下,全球大类资产的布局配置又有哪些要点需要注意呢?

挖掘基带你好好捋一捋~

01

美联储大幅降息50bp的背后

昨夜这场全球聚焦的会议,投资者等待了太长时间。

美联储定位是美国的“央行”,主要任务是通过调整货币政策,实现充分就业和物价稳定,当经济难以承受高利率环境时,就需要降息来呵护。

联储降息给出的答案姗姗来迟,而市场参与者对于美国宏观的观察,却时刻投注目光,毕竟降息也都是为了解决当时的增长问题。

按降息目的划分,美联储降息可分为两类:一类是预防性降息,在经济出现放缓迹象时,降息以预防经济衰退风险;另一类是纾困性降息,在经济陷入衰退或遭遇重大危机时,采取降息给予紧急补救。

——从本轮降息的背景说起

从宏观观察来看,本轮降息更偏向于预防性降息,当前美国经济增长动能放缓,但距离实质性衰退仍有一定距离。

美国高通胀压力缓解,劳动力市场降温。8月CPI同比增长2.5%,连续5个月回落,创2021年3月以来的最低增速。8月季调后新增非农就业14.2万人,低于预期的16万人;失业率升至4.2%,较疫情以来3.4%的低点上升0.8个百分点。

美国经济增长动能放缓,但尚未显露明显的衰退迹象,制造业快速降温,但服务业仍保持温和扩张。美联储将2024年美国GDP的预期增速从6月会议的2.1%下调至2%。美国8月ISM制造业PMI为47.2%,连续5个月处于收缩区间;但服务业PMI回升至51.5%,就业、新订单、商业活动分项指数均处于扩张区间。

当前美国经济整体有所降温,在不同部门间冷热不均,制造业遇冷、服务业火热。服务业是美国经济支柱,2023年服务业占GDP比重超80%,制造业占GDP比重仅10.3%。服务业持续增长,叠加美联储宽松的货币政策对冲经济下行风险,当下言“衰退”为之尚早。

——如何看待本次降息的力度及后续节奏?

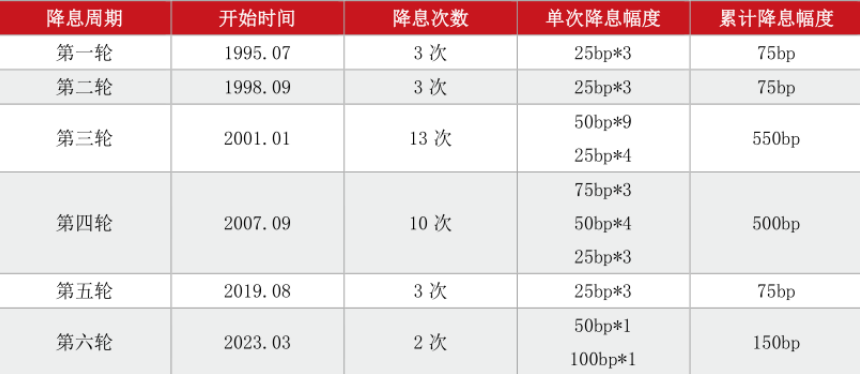

回顾前六轮美联储降息周期,预防性降息的节奏较慢、降幅较小、持续时间较短,纾困性降息节奏更快、降幅更大,持续时间更长。

(数据来源:Wind,粤开证券)

而翻开本次美联储降息的“答案”:

从降息力度看,本次降息50bp,略超预期。过去降息50bp起步的情形只有在经济或市场紧急时刻才出现,例如2001年1月科技泡沫、2007年9月金融危机,2020年3月疫情等。

鲍威尔在记者会上未正面回应为什么降50bp,可能是最近三个月的非农数据疲软以及下修,让美联储感到存在降息过晚的风险,因而要在9月加大幅度进行补偿式降息。

从会议声明中看,9月与7月相比有两处明显变化,一是对通胀的信心明显增强,二是对就业的重视程度进一步提升。50bp的开局了反映美联储对实现通胀目标更有信心,并加大对就业目标的支持力度。

从降息节奏看,当前点阵图显示年内再降50bp,预计11月、12月还有2次降息,单次降幅为25bp,2025年再降100bp,2026年再降50bp后结束降息周期。接下来降息节奏取决于经济数据,“边走边看”,点阵图距离当前越远的部分,参考意义相对越弱。

结合鲍威尔的发言以及经济预测中的联邦基金利率预测值来看,挖掘基认为当前较大幅的降息步伐或并不会成为常态,而在经济增长仍有韧性、通胀可能反弹的背景下,后续降息节奏依然面临着不确定性。

无论如何,美联储降息“巨轮”在昨夜,正式启航了。当海外货币政策进入新的周期,全球大类资产将向何处去呢?

02

降息落地的资产价格影响

事实上,市场早已在交易降息预期,站在当下,全球大类资产的布局配置又有哪些要点需要注意呢?

那就先从美联储降息对资产定价的传导机制说起。

美联储降息就是下调“联邦基金利率”,即美国同业拆借市场的利率,主要是隔夜拆借利率。

一般在调整联邦基金目标利率时,美联储会通过一些公开市场操作来影响货币供给,例如购买国债、降低给商业银行提供流动性的贷款利率等。

这样操作的结果是,市场上的货币供应量会增加,商业银行的存款和贷款利率会降低,融资成本下降,直接体现在利润表中,传导至各类资产的价格上,当然降息是为了解决当时的经济增长问题,所以资产表现也需要考虑当时的宏观基本面。

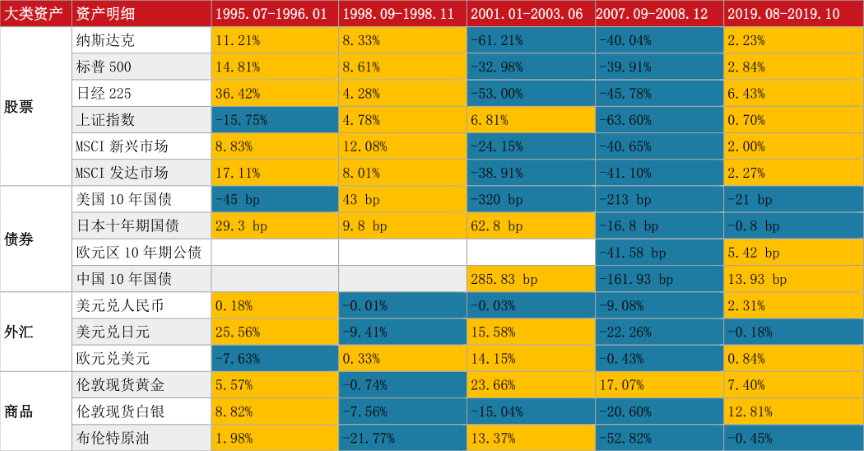

复盘1995年以来美联储5轮降息周期内的全球大类资产价格表现发现:

(数据来源:Wind,粤开证券)

其一,股票市场走势由经济基本面决定,全球主要股票市场与美股相关性较高。在预防性降息周期内,美国经济未出现明显衰退,美股上涨;在纾困性降息周期内,美国经济陷入衰退,美股下跌。

其二,美债表现较为强劲,短期限、低风险的债券受降息提振较大。在5轮降息周期中,美债4次上涨。中债、日债、欧债走势相对独立,与美联储货币政策的相关性较低。

其三,美元短期承压,中长期走势受美国经济的相对强弱以及全球避险情绪等因素影响。美联储降息,美元贬值压力增强;然而汇率还受到国内外经济基本面相对强弱、国际贸易形势、流动性、避险情绪等多方面因素影响。因此,在首次降息之后的3个月内,美元走势整体有涨有跌。日元、人民币和欧元等汇率走势也相对独立。

其四,黄金胜率较高,且在纾困性降息周期内,受降息提振力度较大。

——那么结合当下形势,本次降息对全球大类资产的影响如何?

对于股市,降息释放流动性利好美股,更加实质性利好美国小盘股。但由于美国大选和货币政策路径的不确定性以及当前美股较高的估值水平,近期美股投资或仍需承受市场“不耐心”。

对于债券市场,美债确定性较高,下行斜率趋缓。当前美国经济尚无明显衰退迹象,美联储降息节奏偏缓,预计美债收益率下行斜率趋缓。

对于外汇市场,美元承压,但仍存韧性的美国经济对美元有所支撑,日本加息以及全球避险情绪或支撑日元走高。

对于黄金,本轮黄金“抢跑”行情明显,利好兑现或有回调风险。但更中期点看,在全球“去美元化”、地缘政治冲突加剧等因素支撑下,黄金价格可能仍处于长期上涨周期。

——美联储降息对国内经济和大类资产的影响如何?

对于国内市场,观察美联储降息最主要的影响逻辑是外围宽松效果如何传导进来,即国内政策在这一环境下如何应对。

货币政策需兼顾内外平衡。美联储开启降息周期,大反向上美债收益率下行,美元承压,对人民币汇率的压力减轻,货币政策的外部约束逐渐减轻、政策空间逐步打开。

同时,美联储开启降息周期有利于对冲全球经济下行风险,支撑中国出口延续韧性。从量上看,宽松的货币政策缓解美国经济下行压力,若没有大的风险事件冲击,美国经济延续韧性,对我国出口形成支撑。从价上看,美元下行风险较低,人民币升值对中国出口商品竞争力的影响有限。

整体而言,美联储降息对国内股市、债市和人民币汇率偏利好。全球流动性宽松有助于为中国股市提供增量资金,我国货币政策空间增大将带动债券收益率下行,美元承压有利于人民币汇率稳定。

尤为值得一提的是,港股因对外部流动性敏感,联系汇率下跟随降息,其弹性较A股更大。行业层面,对利率敏感成长股、海外美元融资占比较高的板块、港股本地分红甚至地产等,以及出口链条,也可能边际上受益。

无论是殷切的期盼,还是焦灼的等待,今日A、H市场的联袂大涨,或许就说明了利率调整对国内市场带来的影响目前正在扩散和发酵。短期来看对海外流动性敏感的港股市场及A股成长性资产、部分资金敏感型行业,例如房地产及创新药相对更加值得关注。

最后挖掘基想说几句心里话,世界的确处在流转不息的变化之中,当旧的平衡被打破,新的秩序也需要适应,我们最近常讲多元资产配置,围绕其做了诸多努力,称之为走过之后的一场集体性思考也不为过。

近几年信息化、衍生品的发展让全球资产波动率都在加剧,研究、择时、交易,或许战术层面有所贡献。但多元配置的魅力核心在于资产配置本身,在于战略资产配置,我们坚持多元化,那么尽管风起云涌,单一资产的影响将不会对账户组合拖累太多。

参考来源:

《美联储降息落地,全球大类资产向何处去?》,粤开证券,2024.9.19

《美联储“非常规”降息开局》,中金公司,2024.9.19

《美联储意外降息50bp,摸着石头过河》,华西证券,2024.9.19

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !