近两年节假日天气舒服时,偶尔全家到公园里露营,或带小朋友在周边爬山,日常也会跑跑步或骑行。

正所谓差生工具多,露营车、帐篷、天幕、月亮椅、躺椅、野餐桌等等,买的很齐全,但总共使用没十次。这些东西可以挤满SUV的后备箱,每次早上九点左右出门,开车到附近湿地公园将近十点,然后把装备安装好,没一会就要操弄午饭,就算简单解决也要到下午一点多,要是搞烧烤什么的,那就更费时费事,点外卖最省事。下午三四点又得收拾回家,到家还得整理清洁。

别人周末是休闲娱乐,露营却是变相工作!到现在也体会不到露营的快乐,那些装备都放在储物柜里吃灰。

相比之下,更喜欢爬山,顶多两根登山杖配身速干装,说走就走,简单纯粹多了。

2022 年,我国户外用品行业市场规模约 1971亿元。在户外装备行业,始祖鸟是这几年最出圈最让大家熟知的;阅读“三夫户外”年报,公司在2022年收购的上海飞蛙,是始祖鸟最早中国总代理商,而三夫公司本身又是其重要经销商。

老黑下面谈谈“三夫户外”这门生意。

2023年公司总营收8.46亿元,同比增长 50.51%,单从营收增长来看,是十分亮眼。三夫户外主营业务分为:自有户外品牌和代理品牌两大部分,另外有小部分的户外服务收入(组织户外活动)。

自有品牌:2.53亿元

其中X-BIONIC 实现营业收入 2.15 亿元,同比增长 69.36%。

代理品牌:5.20亿元

其中意大利鞋靴品牌 CRISPI 实现营业收入 0.80 亿元,同比增长 97%。

瑞士山系品牌 Klattermusen 实现营业收入 1.17 亿元,同比增长 188%。

总共经销 300+户外知名品牌,即有目前大火的HOKA、On昂跑,也有细分行业龙头的膳魔师、牧高笛、挪客、电小二等,可以说覆盖面很全。但 5.20亿的代理销售,扣除前两大代理品牌销售额仅剩 3.2亿元,那么多品牌瓜分,意味着三夫这个渠道在绝大部分品牌面前的话语权并不大。

主要通过线下开店和线上电商平台销售。

线上电商 3.25亿元,同比增长69%。

门店销售 4.17亿元,同比增长 44%。

线下开设了 54家专业户外用品连锁店,单店产出 772万元,单店平均经营面积 388平方,坪效大概 2万元/平米,这个数据在线下服饰店中,不算低!门店集中在华北区有26家,东北10家,华东11家;

公司从1997年开始经营,27年开54家店,平均年开店2家;由于户外用品的特殊场景性质,结合前二十年人均消费力的现实,前期线下开户外用品店应该一直在模式摸索中,说白了整个模式没跑通。2023年门店变动,新开门店15家(9家自有品牌店),关闭9家主要原因是经营不及预期。

按产品分类看

服装类:4.88亿元,同比+52%;

鞋袜类:1.88亿元,同比+67%;

装备类:0.97亿元,同比+34%;

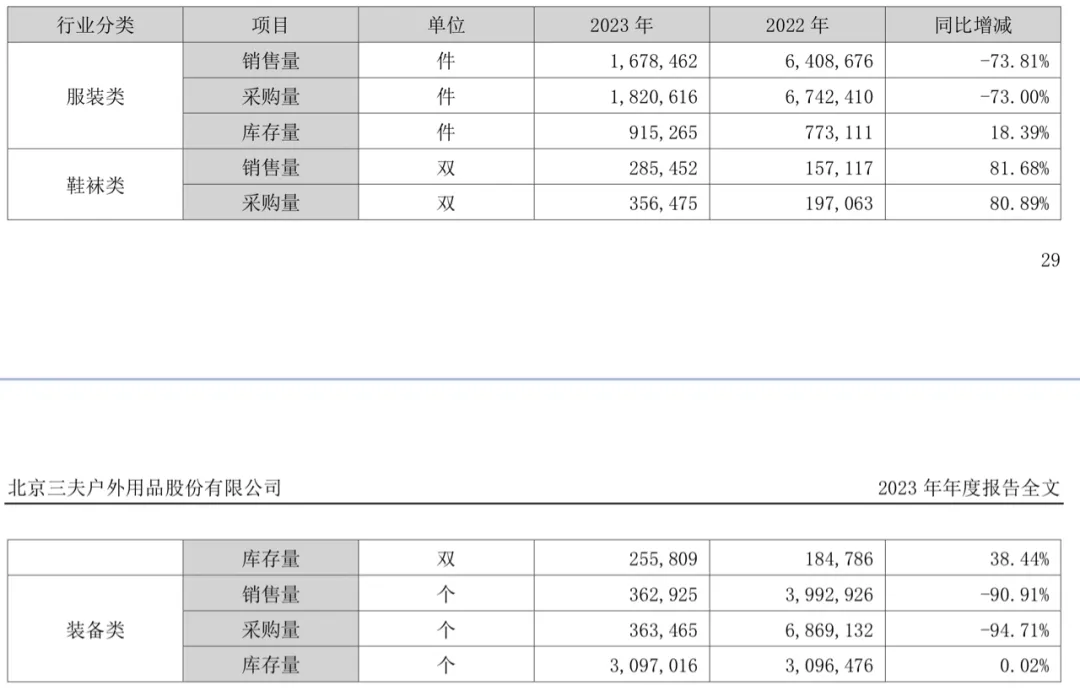

服装是公司营收的大头,但销售量从22年的640万件,下降到23年的167万件,减少73%;销售额同比增加,销量同比减少,背后是服装单价从50元提升到291元/件;老黑查了下,自有品牌X-BIONIC和代理品牌Klattermusen动则上千的服装单价,对公司服装的单价提升功不可没。

库存是服饰行业绕不过的命门,在三夫户外这也同样适用。

仔细看2022年和2023年的销售与采购数据,每年采购量都大于销售量,结果就是库存越来越多。

2023年公司账上存货 3.97亿元,同期营业成本 3.93亿元(含运费);存货比营业成本高,说明存货周转率低;库存卖不出去,一方面会占用公司账上现金流,另一方面也会侵蚀利润(存货资产减值)。

从2015年上市以来,净利润合计 -0.59亿, 经营活动产生的现金流量净额累计是 -0.33亿元,没写错就是负值!经营现金流都为负,就更不用说自由现金流了。这也是上市九年总分红 1298万元的原因。

老黑想起服饰业那句经典:“不赚钱,赚库存!”经营不赚钱,库存越来越多,公司钱从哪来?

一方面靠借钱,有息负债逐年增加:

2023年末,短期借款 1.79亿元,账上的货币资金 1.15亿元;

2024年Q2,短期借款2.10亿元,账上的货币资金只剩 1.08亿元;

另一方面增发融资:

2015年12月IPO,募资1.60亿元;

2017年12月增发,募资2.60亿元;

2021年10月增发,募资1.93亿元;

到今天,三夫户外市值 14亿元;自有品牌和高端化战略,或许会让它迎来春天;但前提是能精细化运营,让自己能熬到那时候。

对于这门生意,不存在贵与便宜的问题,因为看不懂!

本文作者可以追加内容哦 !