花朵财经观察出品

编辑丨铎子

美联储降息终于尘埃落定。

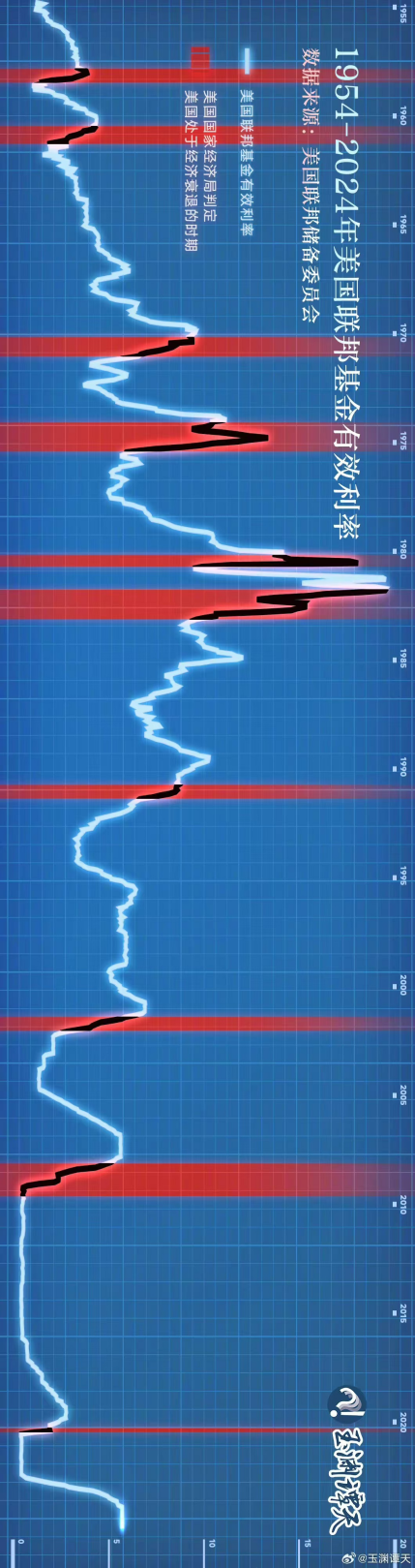

当地时间9月18日,美国联邦储备委员会宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平,这是四年来美联储首次降息。

随着美联储降息靴子落地,有关“历史上几乎每轮降息周期,都伴随着美国经济衰退”的看法也开始众说纷纭。

美联储罕见降息,是否真就意味着美国经济的衰退?随着美国高利率吸金红利渐退,外资是否能形成回流,进而带飞中国经济以及低迷的A股市场?

庞大的美债

“经济增长赶不上债务膨胀”“子孙后代的沉重负担”“美国正走向破产”……

美联储降息前夕,各界对美国经济担忧声四起。马斯克发出警告,“按照目前的政府支出速度,美国正走在破产的快车道上。”

7月29日,美国财政部公布数据显示,美债总额首次达到35万亿美元,相当于中国、德国、日本、印度、英国五国的经济总量之和。

庞大的美债,美国政府债务规模占国内生产总值(GDP)比例已经超过120%。也就是说,即便美国人不吃不喝一年,也还不上庞大的美债。

多年来,美国经常“拆东墙补西墙”,推动美债“无节制”扩张,并以加息高利率“诱导”国际资本大规模购买美债,美国的利息负担同时在增长。

据美国国会预算办公室预计,今年用于支付利息的联邦支出将达到8700亿美元,超过2024年用于国防的8220亿美元。

在美国高举债发展的途中,美国经济表现却依然不佳。

9月6日,美国劳工统计局公布8月非农就业报告,美国8月非农就业人数增加14.2万人,低于预期(16.5万人)。

美联储降息同日发布点阵图显示,今年美国经济增速的预测由6月的2.1%下降至2%,失业率由6月的4%上升到4.4%。

而从70年代的石油危机、80年代的储贷危机、世纪之交的互联网泡沫,到2008年全球金融危机和2019年全球新冠疫情,美联储每一次大幅降息,都跟美国经济衰退高度重合。

(注:红色阴影区域是美国经济衰退时期)

作为全球公认的“股神”巴菲特,在美联储降息前夕,还大肆抛售了苹果、美国银行的股票,积极囤积现金。

伯克希尔-哈撒韦在今年二季度净卖出价值高达755亿美元的股票,令公司现金储备达到了创纪录的2769亿美元,约1.98万亿人民币。

全球资本流入美国

于全球经济而言,此前美国的高利率周期,“杀伤力”相当大。

众所周知,近年来美国经常高举国家安全大旗,推进制造业回流,对全球供应链格局带来了巨大的影响。途中,美国资本其实也一直在回流。

自2022年3月以来,美联储曾连续11次加息,将联邦基金利率目标区间维持在5.25%至5.5%,累计加息幅度达到525个基点。

作为美国近40年来最激进的加息周期,这也让全球各国苦不堪言,因为这种激进的加息政策,极大的吸引了全球资本流入美国,对其他经济体造成了极强的虹吸效应。

逻辑不难理解。美国加息后,利率升高,各种其他国家的低利率货币就会流入美国,赚取利率差。

其次,美联储加息还会造成美元升值,其他国家经济体货币贬值,货币还会被大量换成美元,流入美国。

仅2024年,平均所有的新兴市场货币对美元贬值幅度就超过1.5%。韩国和巴西的货币对美元贬值了约6%,贬值幅度更大的泰国,贬值了约7.5%。

且仅在美联储2022年3月开始加息之后的5个月内,新兴市场就连续5个月遭遇了投资组合资金净流出,总额累计超过390亿美元。创下了自2005年以来,新兴市场连续资金净流出时间最长的纪录。

国内一些所谓的“外资撤离论”,也炒得甚嚣尘上。2023年,中国外商直接投资净值为427亿美元,较上年减少1475亿美元,创2001年以来新低。

美联储加快货币紧缩步伐,持续多年的廉价资金消失,国内房企海外发债成本上升以及融资变难,中资地产海外债受美联储紧缩货币影响,信用风险压力也在增加。

2022年以来,我国房地产行业信用风险上升,在境内债券市场和海外债市场均发生违约事件,其中不乏一些大型房地产开发企业。

美国的每一次加息,都会引发全球连锁反应,全球资本流动性收缩、企业融资成本上升、全球资本流入美国等。然而,这一次美国降息却存在美国资本外流可能。

万亿资金将回流中国

“美联储降息或促使中国企业抛售高达1万亿美元的美元计价资产,从而推动人民币升值10%。”

英国对冲基金Eurizon SLJ Capital首席执行官、知名“美元微笑理论”提出者Stephen Jen表示,随着美联储降低借贷成本,中美之间利差迅速缩小,美元资产的相对吸引力减弱,可能引发大量资金回流中国。

背后逻辑,是疫情后我国生产能力率先恢复,叠加海外财政强刺激带来的需求激增,出口大幅回暖导致出口企业积累了大量的贸易盈余,这部分资金目前多以美元资产的形式存放在境外。而在美联储降息后,美元资产的相对吸引力或有所减弱,此前投资于美元资产的部分资金有望回流至国内,并带来人民币汇率和其他人民币计价资产的升值。

源达信息证券研究所还指出,目前我国主要指数均处于历史估值低位,随着美联储进入降息周期,降低美元及美元资产的吸引力,导致资本流向其他市场,这将增加中国股市的流动性,从而提升市场估值水平。

与此同时,美联储降息可能会给其他国家的央行采取宽松的货币政策腾出更多的空间,从而降低全球利率水平,刺激投资和经济增长。

在美联储罕见降息50个基点后,全球多地已掀起降息潮。中国香港金管局、科威特央行、巴林央行、阿联酋央行、卡塔尔央行等集体宣布降息。

9月19日,A股三大指数集体高开,之后走势先抑后扬,盘中向上猛拉,创业板指涨幅一度超过2%。截至当天收盘,A股三大指数集体飘红。

随着美联储降息周期开启,或推动全球资金再配置,在此背景下,外资重仓股以及有望受益于人民币升值的企业,成为了机构分析师们重点推荐的对象。

不过需要警惕的是,美联储在这个时间点降息,即便第一次就降息了50个基点,联邦基金利率却仍高达4.75%-5.00%,远高于国内的存款利率水平。

美联储主席鲍威尔还强调,如果适当,美联储可以加快或放慢、抑或暂停降息;如果经济保持稳健,我们可以放缓降息步伐。

站在当前时点,美联储接下来的降息节奏,或将持续成为市场关注的焦点。

根据美联储预测,今年年底美国联邦基金利率将达到4.4%,即4.25%至4.5%的目标区间,到2025年将降至3.4%,到2026年预计将降至2.9%。

而美联储主席鲍威尔预计,廉价资金时代不会重现。他强调:“我们可能不会再回到那个时代了,那时有数万亿美元的主权债券和长期债券以负利率交易。”

(文章来源:花朵财经观察)

*本文基于公开资料撰写,仅作信息交流之用,不构成任何投资建议

本文作者可以追加内容哦 !