国投电力最近走出了一波惊悚的月线三连阴之势,当然任何股票都不可能永无止尽的上涨,所有事物和心理预期都是动态变化的,今时不同往日,这个位置出现回调其实也没什么好大惊小怪。

一、概述

从最新公布的中报数据看,2024年上半年,国投电力共实现营业收入271.02亿,同比增长2.79%;净利润37.44亿,同比增长12.19%;扣非净利润37.17亿,同比增长12.01%。

营收端表现较为疲软,连续三年的双位数增长嘎然而止,盈利端虽然看起来还算不错,但如果剔除一季度数据后,会发现二季度单季仅实现营业收入129.94亿、净利润17.09亿、扣非净利润16.92亿,分别同比下降了0.89%、0.87%、1.17%,也同样开始出现走弱迹象。

二、原因

业绩为何会突然陷入低迷呢?从经营端找原因的话,根据公开数据,上半年公司境内控股企业累计完成发电量773.64亿千瓦时,上网电量752.60亿千瓦时,与去年同期相比分别增加8.53%和8.66%。公司境内控股企业平均上网电价0.377元/千瓦时,与去年同期相比减少2.84%。

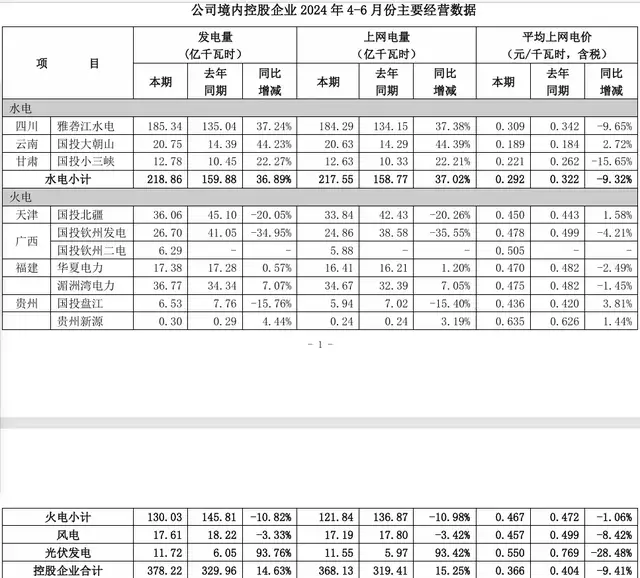

其中,就第二季度单季而言,公司境内控股企业公司境内控股企业累计完成发电量378.22亿千瓦时,上网电量 368.13亿千瓦时,与去年同期相比分别增加14.63%和15.25%;平均上网电价0.366元/千瓦时,与去年同期相比减少9.41%。

也就是说上半年的发电量、上网电量虽然继续呈增长态势,但是上网电价遭遇明显下调,直接导致了业绩的走弱。

三、细分情况

从发电细分来看:水电方面,上半年发电量为433.21亿千瓦时、上网电量430.59亿千万时,分别同比增长了10.05%、10.06%,势头似乎颇为不错。不过平均上网电价同比下滑了2.24%,下降至0.305元/千瓦时。

其中,第二季度单季发电量218.86亿千瓦时,上网电量217.55亿千瓦时,分别同比大增36.89%、37.02%,主要受益于各水电站流域来水偏丰,电站使用效率得到了明显提升。但是平均上网电价只有0.292元/千瓦时,同比下降高达9.32%。

从中可以看出,上半年水电发电气候环境较好,充分发挥出了产能效率,不过因为电价的下调,经济效益受到了一定的抑制,但是由于量的增幅大于价的萎缩程度,故而水电仍很好的起到了中流砥柱的作用,为公司贡献出正向的经济收益。

火电方面,上半年发电量281.84亿千瓦时、上网电量264.38亿千万时,分别同比增长了2.56%、2.57%,平均上网电价为0.467元/千瓦时,同比下降了1.48%。

量的增长主要得益于福建省社会用电量以及外送电量增加,以及国投钦州二电2台66万机组分别于2023年12月、2024 年4月投产发电,增加了发电产能。

此外,火电还存在一大变量因素就是燃料煤的成本价格,报告期内入炉标煤单价恰好同比下降,结合量的增长大于价的萎缩幅度,大致可以看出火电部分净利率理应有所提升。

新能源方面,风电上半年发电量35.43亿千瓦时、上网电量34.61亿千万时,分别同比增长了5.49%、5.53%,平均上网电价为0.475元/千瓦时,同比下降了3.85%。

光伏上半年发电量23.36亿千瓦时、上网电量23.02亿千万时,分别同比增长了112.39%、112.01%,平均上网电价为0.55元/千瓦时,同比下降了30.82%。

两者的增长主要系今年又陆续投产了多少个项目,但是电价的下调,很大程度上抵消了新产能的增长。

四、结论

综上所述,上半年电价因素对营业收入形成了阻击,但是由于低成本水电的发电量较为给力,同时火电受益于煤价同比下降,所以公司的毛利率反而有所提升,对比去年同期提高了约2.83pct,达到了39.02%,也就成为了净利润比营收增速要高的原因所在。

五、关于定增

中报公布后不就,近期国投电力又抛出了一份《2024年度向特定对象全国社会保障基金理事会发行A股股票预案》,拟以12.72元/股的价格(发行价格为定价基准日前二十个交易日(不含定价基准日,下同)上市公司股票交易均价的 80%)向社保基金定向发行550,314,465 股(不超过本次发行前公司总股本的30%),战略性引进其成为公司大股东。

本次定增募集资金不超过70亿人民币,主要将用于孟底沟水电站项目、卡拉水电站项目建设。发行完成后,社保基金会将成为公司持股5%以上的第三大股东。

此公告一出,很多散户即立刻义愤填膺的开骂,下面也对此事件谈谈我自己的看法:

1、散户议论的焦点在于为何定增价格要打八折,为何不按市价买入,明显会对现阶段的股价构成利空。

看似很有道理,但是要知道二级市场买叫做零售,定增类似于批发,按照市场交易的逻辑,批发打个折扣实乃一种常规操作,同时定增是有锁定期的(并且这个期限还比较长),特别是在股价上涨这么多之后,也同样是要承担风险的,给点折扣完全说得过去。

2、定增的对象是社保基金,而社保基金是养命钱,亏损不得,说明高层是高度看好这一项目的。一旦社保基金成为第三大股东,未来将会出现国家和大小股东利益就一致的局面。

3、国投是一门高资本支出的生意,未来的增长有赖于新增项目建设的投入。这两年股价之所以涨得好,主要诱因就在于两河口、杨房沟水电的建成投入,所以从长远看,募资新建孟底沟水电站、卡拉水电站项目是为未来业绩再上一个台阶夯实基础,肯定是好事而非坏事。

4、以高于净资产的价格定增,实际上增厚了老股东的权益,对我这样从2017年就开始拿国投的人来说其实是利好,但是反过来讲,它对当下以市价买国投的人来讲又是不友好的。因此这件事只能看长远,如果太在意中短期涨跌,最好还是离得远一点吧。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !