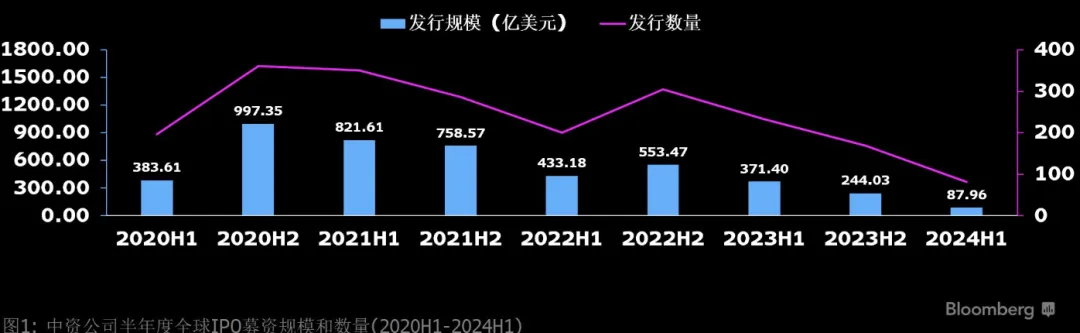

数据来源:彭博社Bloomberg 2024年上半年,A股市场仅有44家公司成功上市,而终止IPO进程的公司多达296家。IPO不再是企业轻易抵达的彼岸,投资机构在这场变局中受到的冲击尤为明显。过去十年中,许多企业依赖风险投资机构的资金快速发展,如今这些投资机构面临退出压力,尤其是在市场环境不景气的情况下,原本计划通过IPO退出的企业,只能通过并购来实现资本回收。尽管并购回报率往往不及IPO,但对于投资方来说,这是确保资金回收的一个可行途径。 随着并购潮的来临,买方在交易中的话语权逐渐增强。在IPO畅通时期,卖方并不会急于通过并购退出,然而在当前IPO不确定性加大的背景下,卖方别无选择,交易的确定性增加,买方因此更容易谈到有利的价格。并购的动机主要集中在两个方面:做大或做强。买方希望通过收购扩张市场份额或补全自身的业务短板,以实现更大的产业布局。例如,华润三九收购天士力后,其中药产业链的核心竞争力得以提升;迈瑞医疗收购惠泰医疗则是为了快速切入心血管赛道,拓展其业务边界。 有趣的是,虽然跨国药企对中国Biotech企业的收购备受关注,但并购案的整体格局显示,交易金额小于5亿元的并购案占比高达80%,其中60%-70%的交易金额不足1亿元。这表明,虽然大额并购交易吸引了更多的注意力,但中小型并购才是行业并购的主流。 并购的谈判过程中,估值始终是核心焦点。现阶段,卖方为了尽快退出,往往不得不在估值上做出妥协,尤其是在IPO无望的情况下。投资人为了回收资本,不得不让渡一部分利益,以确保交易顺利达成。对卖方而言,如果并购交易失败,可能会触发回购条款,甚至导致投资机构的LP要求赎回份额,最终所有相关方都陷入困境。 在并购谈判中,财务顾问(FA)机构通常会帮助梳理卖方的交易逻辑,寻找合适的买方,确保多个潜在买家参与谈判,以提升交易的确定性。一个典型的案例是某创业公司由于多家投资机构同时决定退出,创始团队希望并购后依然保留控制权,因此需要寻找多个买家,分散出售股权,确保公司控制权不被稀释。这种多方参与的竞价谈判能帮助卖方争取更好的价格和条款,但复杂性也随之增加。 此外,并购交易并非一帆风顺,即便交易达成,双方后续的磨合和协同效果仍充满不确定性。即使在协议条款中约定了细致的合作条件,现实中可能因种种因素导致无法如期兑现。并购的过程类似婚姻,婚前看到的是好的一面,但婚后不好的方面才会暴露。 目前,资本市场已从卖方市场变为了买方市场,交易数量的陡然提升,成功率却不容乐观。某些投资人估计,10起并购交易中或许只有两三起能够顺利完成。然而,随着更多企业面临IPO受阻,市场上的“商品”将越来越多,这也为买方提供了更多的选择和谈判空间。当市场达到一个新的均衡状态,医疗健康行业的并购格局可能会更加成熟。 在这个并购潮中,许多企业为了避免彻底失败,选择登上“诺亚方舟”,以期保存实力,等待市场环境的好转。这也反映了资本市场的残酷现实:并不是每个企业都能掌控命运,很多时候,企业是被迫做出妥协和选择的。 总的来说,IPO通道的收紧、投资机构的退出压力,以及医药行业的整合趋势,共同推动了并购交易的热潮。在这场变革中,买卖双方需要在利益、估值和交易条款上不断拉锯,而真正能够顺利走完并购路程的企业,需要具备更强的抗风险能力和业务整合实力。

海内外科技公司虎视眈眈 从央国企到地方药品零售企业,再从大型民企到海外MNC巨头,“并购战争”悄无声息的开始了。对于医药这类属于高度管制的行政化行业,乍看与市场机制难以兼容,实则是块从未淡出过人们视野的“香饽饽”。不仅有传统药企持续加码,提高技术壁垒,巩固细分领域布局,深挖标准化、规模化“护城河”。还有百度、腾讯、阿里、京东等一批头部互联网公司尝试打造第二发展曲线。历经十余年的成长与试错,医疗健康业务逐渐成为大厂们的重要探索领域,但真金白银大把大把撒出去,回报却似乎仍旧遥遥无期。在医疗这条道路上,即便是身为互联网巨头的庞然大物们,也面临着许多不可逾越的难关。医疗似乎是所有行业里“最难啃的骨头”,沉没成本越来越大,似乎有一种自己押注的路,含着泪也要把它走完的悲壮。 在国内互联网医疗赛道发展的这十几年间,似乎只探索出O2O和B2C线上零售这二个成熟支点,即使有源源不断的新人强势入局,一条从前段科普、问诊到后端药物销售的完整产业集群之路仍任重道远。在目前全球最大医疗市场的美国,并购大潮更是一片生机盎然。科技巨头们凭借着云赋能和基本面的支持,再加之AI制药极大加速药物研发的特点,对未来打赢医疗数字化转型仗充满信心。 美国数据智库CB Insights在今年六月发布了一份研究报告,盘点了像亚马逊、微软和英伟达等科技、IT领域的头部企业近年来对医疗行业的布局情况。从公司间的收购、合作、许可协议和投资情况来看,2021年1月1日到2024年5月21日,英伟达达成超801笔合作,谷歌达成超352笔合作,亚马逊达成超222笔合作,微软达成超100笔合作。除了微软斥巨资197亿美元收购Nuance,这一在语音识别、自然语言处理(NLP)和医疗技术领域处于领导地位的企业外。苹果、亚马逊、谷歌等科技巨头这些年均在医疗领域累计投入至少达数十亿美金以上。 今年,整个股市最热的话题莫过于英伟达,这个致力于图形处理单元(GPU)制造商和人工智能计算技术公司。其市值于6月达到3.34万亿美元,超越微软到达全球顶点。2023年度,英伟达在AI制药领域大举进军,一年内投资了10家AI药企,投资金额最高达2.73亿美元。黄仁勋曾不止一次指出,“AI+医药”将成为下一个“黄金赛道”。

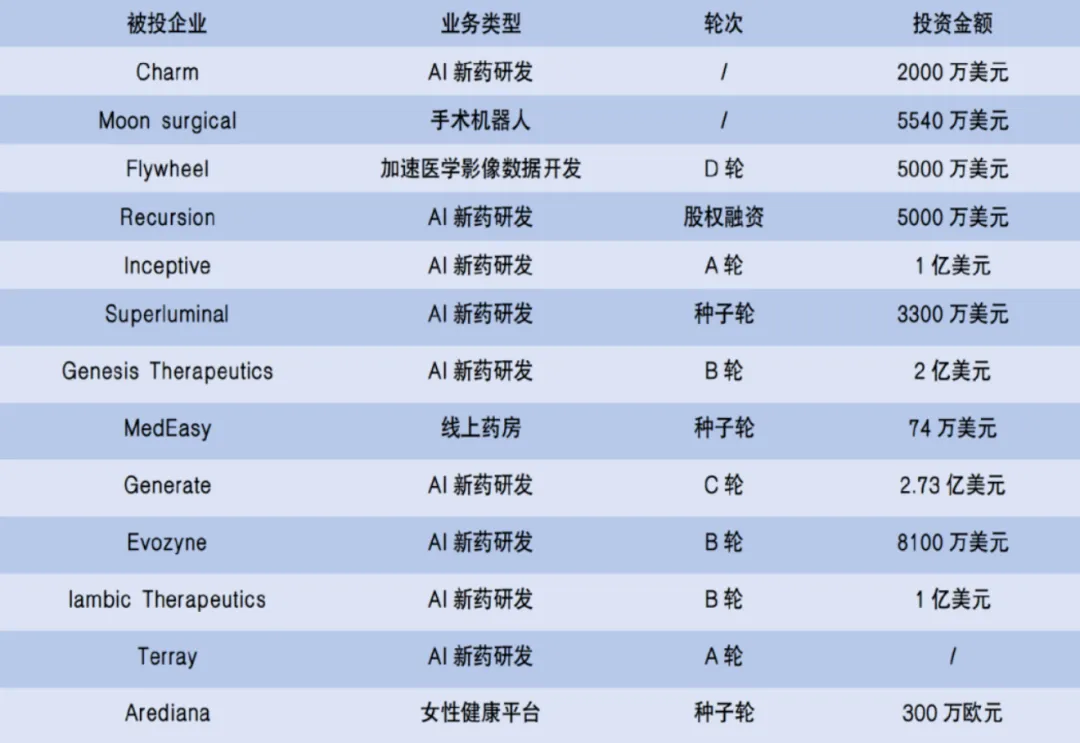

数据来源:健闻咨询统计梳理 此前,英伟达已经在医疗设备和成像深耕十多年,包括西门子医疗、GE医疗在内的众多医疗影像设备巨头也都使用到英伟达的算力。英伟达CEO黄仁勋认为,当生物学可以模拟,未来生命科学就会像传统行业那样高度工程化。当数据科学、人工智能和自动化的结合时,生物学会呈指数级改进,成本较低的精准医疗将会得到实现。

为什么是AI?

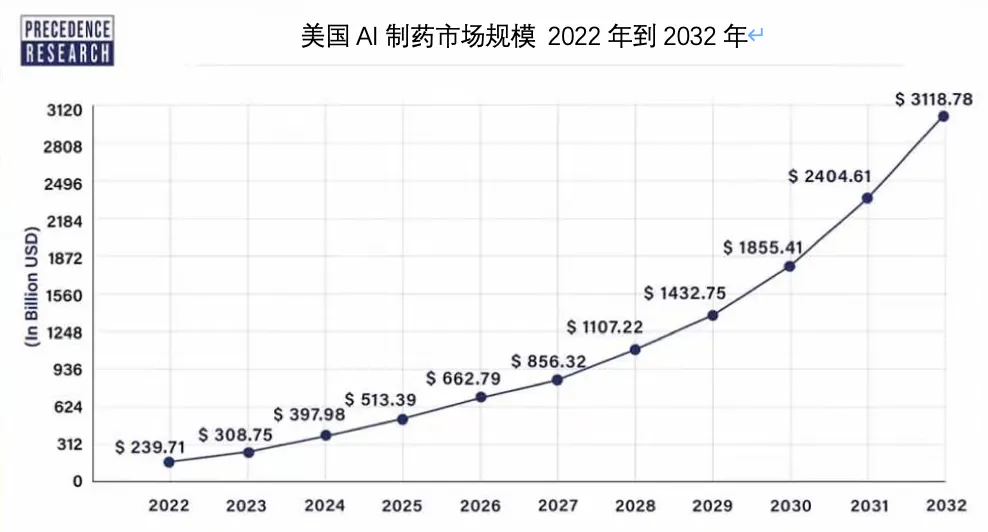

数据来源:Precedence Research AI医疗制药是当前医疗领域的一场深刻变革,旨在通过人工智能提升新药研发的效率、缩短研发周期,并降低研发成本。AI技术在药物发现阶段表现出色,尤其是在靶点筛选、分子设计等方面,有助于提高新药开发的成功率。AI制药的发展仍处于早期阶段,尚未有药物通过审批,行业面临技术和数据瓶颈。 首先,AI技术在早期药物研发中的应用主要体现在药物发现的效率提升上。AI能够通过机器学习模型分析大量生物数据,快速筛选具有潜力的分子候选物,大幅度加速传统的药物发现流程。据波士顿咨询的数据,AI提高了新药分子成功进入临床试验的概率,从传统的5%-10%提升至9%-18%。尽管如此,AI制药面临数据匮乏和数据质量问题,尤其在中国,医院数据的获取和共享尚有诸多限制。此外,AI制药的影响目前集中在早期阶段,在后期的临床试验、药物生产等流程中,AI的应用仍有限。AI与医疗领域的结合还需突破数据与算法的整合,尤其是如何将高质量医疗数据与AI模型结合,实现更广泛的临床应用。 行业内的挑战也体现在商业化和盈利能力上。AI制药企业尚未实现自我造血,大部分企业依赖外部融资支撑,且市场泡沫逐渐显现。未来,AI制药的关键在于技术的突破与临床验证,只有通过成功的临床应用,AI制药才能真正进入成熟阶段,推动行业革新。与其说是医药业选择了AI,不如说是AI选择了医药业。

我们将百家优质上市公司真实一手需求这个核心资源,用一种创新的模式共享给大家——通过晨哨大买手系统对接,即高效率低成本,又安全保密。

点击此处链接,查看晨哨“百家上市公司并购需求一键对接”项目 更多并购需求或合作,请点击阅读原文

本文作者可以追加内容哦 !