众安十年,一朝换帅

2023年10月,磨剑十年的众安保险正式迈过了十年大坎儿。

作为国内首家互联网保险公司,众安在过去10年取得了太多成就与赞誉:国内最大的互联网财险公司,行业财险保费规模第9位,为4.6亿客户累计赔付650亿元......

在2023收官战中,众安财险总保费同比增长25%至295.01亿元,距离排名第八的太平财险仅仅一步之遥。这还不是最关键的,当年众安保费增速实现断档式领先,增速比TOP10第二高的太保产险高出14个百分点。

但激变也从这一年开始。

2023年7月24日,众安保险董事会宣布欧亚平辞去董事长一职,尹海成为继任者。

虽然有所预期,但这还是给行业带来了巨大震动。毕竟,这是10年来众安首度换帅。

当然,欧亚平并没有完全离开,辞去董事长的他继续担任众安非执行董事。除此之外,欧亚平还是众安背后最重要的股东方。

众所周知,众安保险起源于“三马同槽”。在发展早期阶段,阿里巴巴(蚂蚁集团)、中国平安以及腾讯一直是众安排名前三的大股东。

2023年,深圳市加德信投资有限公司一举反超腾讯,成为众安保险第三大股东。而据天眼查统计,目前蚂蚁集团与中国平安,两者分别持有众安约10.3%、10.2%的股份。

第三大股东加德信实控人欧亚非为欧亚平胞兄,目前持有众安9.0907%的股份。同时,欧亚平本人实际控制的深圳日讯网络科技股份有限公司,也持有众安5.5109%的股份。算下来,与欧亚平密切相关的上述两大公司,合计持有众安近15%的股份。

继任者尹海,也不是什么新人。2013年,它曾是众安保险首任总经理。只不过尹海在这个位子上干了半年,便匆匆离开。

但颇有意思的是,2022年尹海又回来了。在当年11月举行的董事会换届中,尹海不仅当选公司独立非执行董事,还担任了风险管理与关联交易控制委员会主任等多个关键职务。

与10年前离任的快节奏极为相似,尹海在新岗位上只干了半年有余,便被黄袍加身为众安董事长。

尹海确实是众安与欧亚平的天选接班人。但不可否认,2023年尹海接手的众安,已经不再是10年前那个初出茅庐的众安。

众安所面临的市场环境,也不再是当年那个遍地黄金、激流狂飙的江湖,而是一个流量见顶、存量竞争加剧、行业坏账率大幅攀升的新时代。

曾经大把的机会,演变为如今的众多挑战。

尹海主政,众安遭三连杀

进入2024,尹海的考验接踵而至。不少人甚至戏言,这是众安的水逆之年。

3月14日,在315消费者权益保护日前夜,上海市消保委专门就营销电话骚扰问题与众安保险进行了沟通。

众安保险解释称,消费者反映的“众安保险”营销电话与短信骚扰中的大部分不是公司行为,其中有相当数量是涉嫌“外部不明势力不法分子”的电信诈骗行为......

诚如众安所言,营销电话与短信骚然有很多外部不法分子。但其背后反映的两大问题,也是行业的老大难:一个是用户隐私泄露、个人数据被过度使用的问题;另一个则是金融行业过度营销的问题。

此前已有媒体从国家金融监督管理总局上海监管局获悉,2024年已被确立为“消保规范治理年”,其重要任务便是规范消保工作流程多合规性建设。自身具备一定问题的众安,很不幸的撞在了枪口上。

但屋漏偏逢连夜雨,40天后众安又迎来了一记重拳。

4月24日,本是众安披露年度报告的大日子。但也是这一天,国家金融监督管理总局官网却丢出了重磅炸弹,将今年“1号罚单”抛给了众安。

罚单显示,众安保险因存在隐瞒关联关系和关联交易、通过关联方虚假列支费用三项违法违规行为,被国家金融监督管理总局处以180万元的罚款,三位时任副总经理均被警告及罚款共计24万元。

根据众安反馈的信息显示,此次处罚主要事涉2020年的一起违规事件,彼时众安保险一家附属公司存在将保险资金运用形成的投资资产用于向他人发放贷款。

如果说骚扰电话主要反映前端过度营销的问题,那这起罚单所指的便是后端资金管理的问题。从最初吸引用户投保,到中途保费投向,在这两个行业核心问题上,众安都犯了错!

对百亿市值、年投保额近300亿的众安来说,180万罚单微乎其微、甚至无关痛痒。但这背后反映的深层次的经营问题,最终还是传递到了业绩中去。

8月27日,众安在线公布了2024年中期财报。数据现显示,众安上半年实现总保费152.38亿元,同比增长5.4%;但归母净利润从去年同期的2.21亿元降至0.55亿元,降幅为75%。

针对利润下滑,众安在线表示主要原因是保险分部净利润下降。具体来看,2024年上半年保险赔付率从去年同期57.1%升至60.7%,承保利润从去年4.8亿下降至2.8亿元,两者最终致使保险分部净利润从3.09亿元降至1.38亿元。

尽管利润膝盖斩,但众安营收依旧可圈可点。

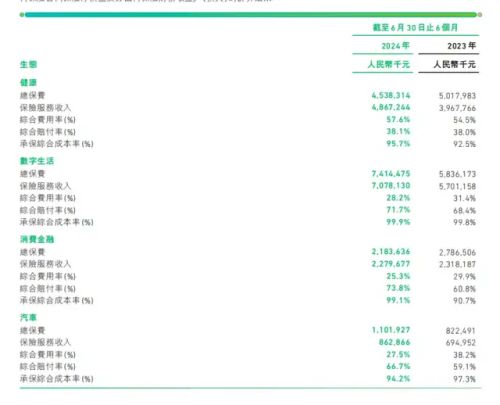

保险分部方面,众安在线的健康、数字生活、消费金融和汽车四大保险生态中,数字生活与汽车都实现了20%以上的增长。

科技分部方面,众安在线上半年实现科技输出总收入达人民币4.42亿元。得益于产品化发展和经营效率改善,该分部净亏损大幅减少1.65亿元至8260万元。

此外,报告期内众安银行实现净收入2.55亿港元,同比增长45.9%。其中,净亏损率同比收窄71.7个百分点,净息差从年初的1.87%提升至2.21%。

对于收入变化,众安在线总经理、首席执行官姜兴在业绩会上表示,上半年保费放缓,主要是由于消费金融业务主动收缩、健康险在投放获客上策略调整所致。他同时指出,公司更倾向于以更经济的方式吸引新客户,这导致了总保费的适度调整。

从姜兴的话语中,我们不难看出,众安在线正对保险业务主动求变,并追求以“更经济”方式实现增长。

但就上半年而言,众安的这些调整似乎效果不佳,甚至是得不偿失。

以衡量险企经营成本的核心数据-综合赔付率来看,上半年众安在线综合赔付率增长3.6个百分点至60.7%。其中健康综合赔付率增长0.1个百分点至38.1%、数字生活增长3.3个百分点至71.7%、汽车增长7.6个百分点至66.7%、消费金融更是增长13个百分点至73.8%。

尤其,众安主动收缩的消费金融业务,并没有实现提质增效的目标,反而愈发的不经济。

在数据面前,再多的解释都是徒劳。资本市场开始用脚投票。

8月28日,众安在线股价一度大跌20%。目前,众安在线不足10港元的价格,也是历史的最低段位。

过去5年,众安财险保费增速一直都是TOP10第一。过去的高基数与以及对于未来的高预期,都成为本轮众安被资本踩踏的重要原因。

业务谋变,构建新增长曲线

众安在线中期业绩,并非一路是处。

我们能看到,众安正有节奏的寻找“消费金融”之外的新增长曲线,并取得了初步成效。

具体到业务层面,比如占众安保费近50%的数字生活业务,上半年保费收入同比大增27%。数据之外,更有意义的是,众安在创新险种方面出现了某些积极变化。具体来看,上半年宠物险保费同比增长超过2.8倍,而与外卖平台推出的场景保险总保费更是同比增长了3倍多。

此外,上半年新能源车险总保费同比增长214.8%,对众安车险总保费的贡献率超过10%。受其影响,众安在线汽车板块上半年保费收入达到11.02亿元人民币,同比增长34%。

姜兴表示,未来众安在线将主要聚焦车险,期待抓住互联网与车险结合带来的增长契机。考虑到目前国内互联网车险的渗透率较低,这个赛道确实存在较巨大机会。

而备受投资人关注的利润问题,其实也需要有辩证、长远的眼光。在过去很长一段时间,众安在线都是处在“增收不增利”的状态。众安的净利润上,长期围绕0水平线波动。

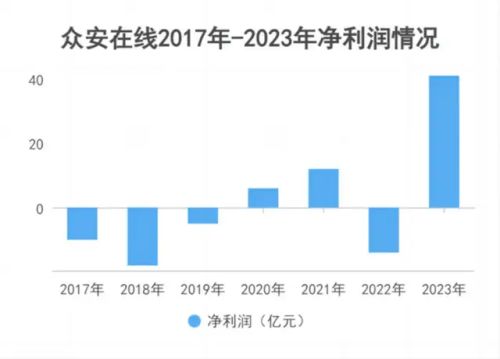

2023年是个特例。但这一年,众安41亿净利润是有水分的。

财报显示,众安2023年41亿元净利中有38亿元来自一次性投资收益。具体看来,这笔收益源于众安国际从2023年8月14日由子公司变为合营公司所产生的确认收益。如果剔除这笔收益,众安在线2023实际归母净利润仅3亿元。

而这也符合众安在线的长期业绩表现。从2017年至2023年,众安在线净利润依次为-10亿、-18亿、-5亿、6亿、12亿、-14亿元以及41亿元(含38亿投资收益)。

从上图中不难看出,众安在线始终围绕0利润线上下波动,若剔除2023年38亿元投资收益,近7年众安子在线平均利润还要在0以下。

在牺牲一定利润基础上,众安在寻求更大的规模效应。比如过去5年,众安保费增速一直都是行业(TOP10)第一。在2019、2021、2023三年,众安在线保费增速都超过了20%。

正是基于这种策略,众安才得以得跻身财险TOP10,并将互联网财险第一企牢牢握在手中。

但这种策略的代价也是巨大的,除增收不增利外,疯狂扩张带来的另类隐患是规模效益不经济,以至于风险逐年积攒。

上文我们提到的消费金融资产质量下降引发的赔付率攀升13个百分点,就是规模不经济、风险积攒的典型代表。

而这些无序扩张,又让众安的抗风险能力不断下降。

2017-2023年众安保险综合偿付充足率分别为1178%、600%、502%、560%、472%、299%、240%。至2024上半年,这一指标进一步下降224%。

2024年上半年,我们看到众安在通过收缩(消费金融)扩大创新(互联网车险)业务,改变了前行方向。但这种业务层面的调整,还未沉淀到业绩(利润)层面。

履新众安一年的尹海,压力山大。

2024,众安难安。

来源:闻道商业

作者:应如是

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !