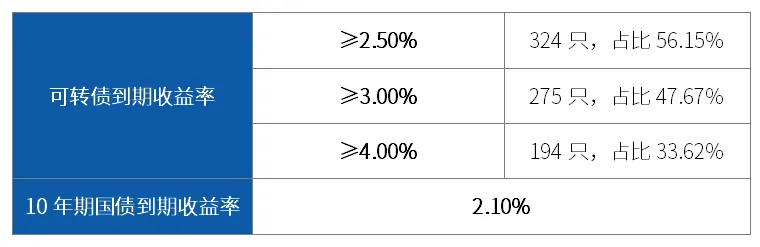

可转债经过调整后,目前超过半数可转债到期收益率超过2.5%,显著高于纯债的收益水平。因此,可转债的投资价值也广受关注。

可转债顾名思义,可以理解为能够转换成股票的债券。可转债就像是证券中的“变形金刚”,在股市上涨时体现“股性”,往往具有跟随正股上涨的弹性;可转债又具备“债性”,能够获得债券票息的收益,在股市下跌时体现出防御力。

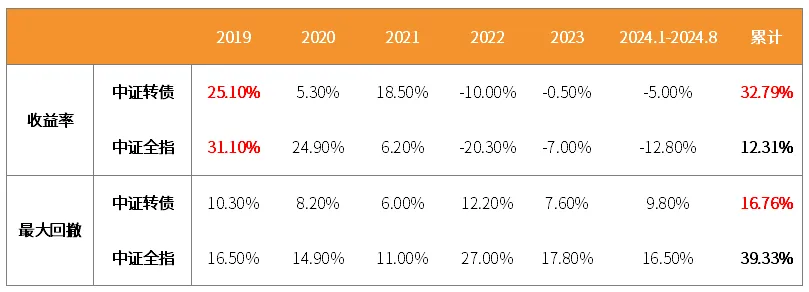

从近年数据来看,在大多数时间中,可转债整体表现出了“进可攻,退可守”的风险收益特征,甚至在震荡行情中跑赢了股市,而回撤水平又显著低于股票。

可转债的底气是“债性”

想象一下,我们买了一张某公司发行的特殊债券,它承诺每年给我们一定的利息,并且在几年后偿还本金。债券的特别之处在于:它允许我们在未来的某个时间,按照一个事先约定好的价格,把这张债券换成公司的股票。

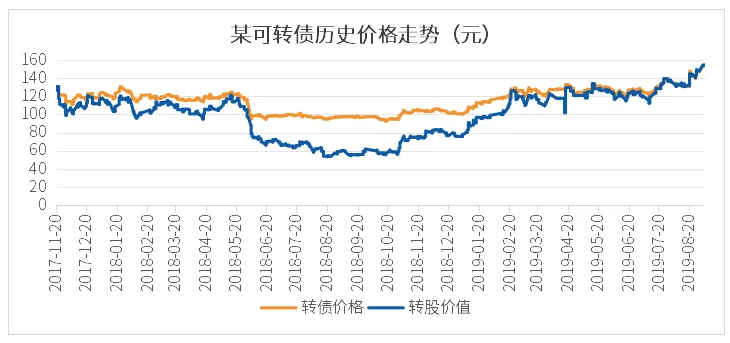

可转债就是这样一种债券。它每年向投资者付息一次,并且票息采用累进方式,逐年上升,如果存续期内没有转股,则在到期时还会支付给投资者一笔到期赎回款。尽管附带着各种特殊条款,可转债的本质仍是一种债券,固定收益的特质使它相对更加“抗跌”,在不违约的前提下,正股股价调整时,债底构成了可转债的价格支撑。

可转债的弹性源自正股

根据证监会规定,可转债的转股权通常在发行结束之日起不少于六个月后可以行使,转股期限由公司根据可转债的存续期限和公司的财务状况来确定。

如果公司的股价涨的很高,我们可以选择按照事先约定好的价格将债券换成股票,这样就能享受到股价上涨带来的利润,我们将这个事先约定好的价格称为“转股价”。

转股价一般是在可转债发行时确定的,它决定了每张可转债可以转换的股票数量。假设一只可转债的面值是100元,转股价是10元/股,那么每张可转债可以转换的股票数量就是100元÷10元/股=10股。

我们再来考虑正股价格,假设当下这只可转债对应的正股价格是20元/股,那么转股价值就是200元(10股×20元/股=200元)。这就意味着我们用100元价格的债券换成了200元的股票,显然是一笔划算的买卖。

不过在现实中,发现机会的投资者并不会等到正股价格上涨时才开始投资,投资者对正股未来的价值有所预期,并根据这种预期测算转债的价值。

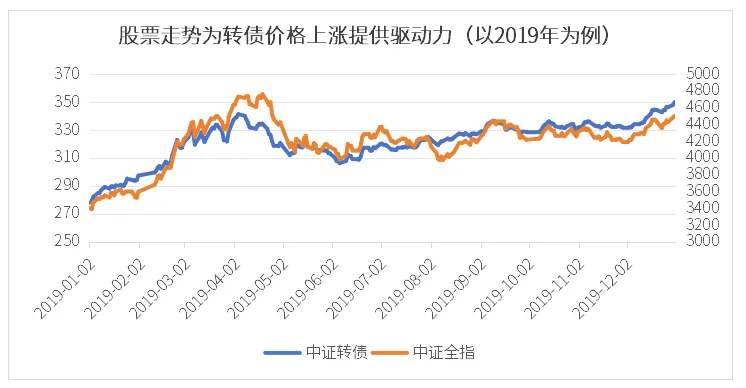

投资者之所以愿意为某只可转债多付钱,是因为看好正股未来上涨,买入转债就相当于既能获得其票息,也能获得正股的看涨期权。可以说,正股的走势能够为可转债价格提供上涨的驱动力。

当前可转债性价比较高

经过一段时间的调整,当前可转债已经展现出较为充分的防御姿态。约半数可转债的到期收益率超过3%,这意味着在无违约的情况下,长期持有至到期可实现至少3%的收益。等待权益市场回暖,可转债的“股性”有望被激活,为其带来潜在的“进攻”机会。当然,相比于纯债,可转债的“股性”也会带来更大的波动,因此需要专业的投资策略去把握。

整体而言,优质的可转债在股市上行时能够展现出突出的跟涨能力,在正股股价调整时,债底支撑也能为可转债价格提供安全垫,因此,可转债也被称为“进可攻,退可守”的资产。

纯债+转债,双债增强策略精品好基

$安信目标收益债券A(OTCFUND|750002)$

$安信目标收益债券C(OTCFUND|750003)$

#美联储降息50基点,市场影响几何?#

风险提示:本材料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺。在任何情况下本材料中的信息或所表述的意见不构成对任何人的投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !