刚刚结束的美联储货币政策会议上宣布,联邦基金利率目标区间维持在5.25%至5.5%之间不变,同时暗示9月降息,降息预期的进一步抬升也点燃了投资者对美元债的关注。

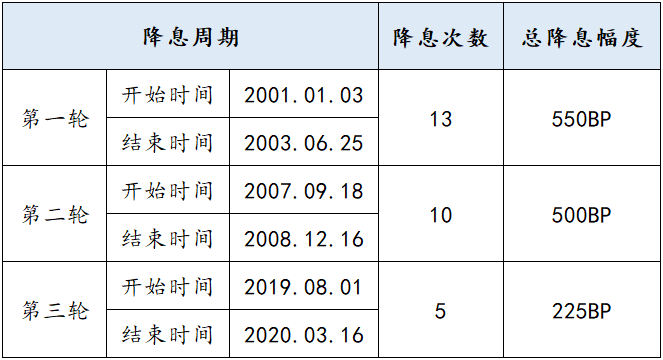

自2001年以来美国先后经历了三轮美联储降息周期。

本期专题研究我们以2019年的美联储降息周期为例,来对比并预测当前汇率和美元债市场的可能波动。

中国经济背景

2016年政府投了1.2万亿人民币在棚改上,2017年投了1.7万亿左右,但2017年有大量的基建项目没有完工。同期,2016-2017年的宽松政策效果在消退,政府项目审批减速,出口、库存的拉动逐渐减弱。同样,2017-2018年因为出口表现较好,使得内需不足的部分被出口补上了。

这种情况与当前市场情况更为接近,根据2023-2024年的宏观数据表现来看,出口在一定程度上弥补了内需的不足,人民币处于持续贬值的阶段。

再来看,股市2018年的大跌后,在2019年进入震荡期,这与当前的A股市场也较为相似。但也有不同的地方,2017-2019年我国GDP增速在5.9-7.0%,整体发展趋势、市场信心和预期等较2024年更好,如2019年我国社会消费品零售总额41万亿元,比上年增长8.0%。

根据2023年以来对经济指标的跟踪与观察,我国当前宏观经济复苏缓慢,制造业持续低迷,大型企业在产业政策和资金支持下恢复较好,但中小型企业的经营压力不断持续,暂未明确好转趋势。在外贸方面有所起色,但国内通胀持续过低,企业经营动力严重不足,这种长期情况将是2024年的主旋律。目前市场依靠自身,难以在境内外多种因素干扰下强势恢复,重点仍在政策导向。

美国经济背景

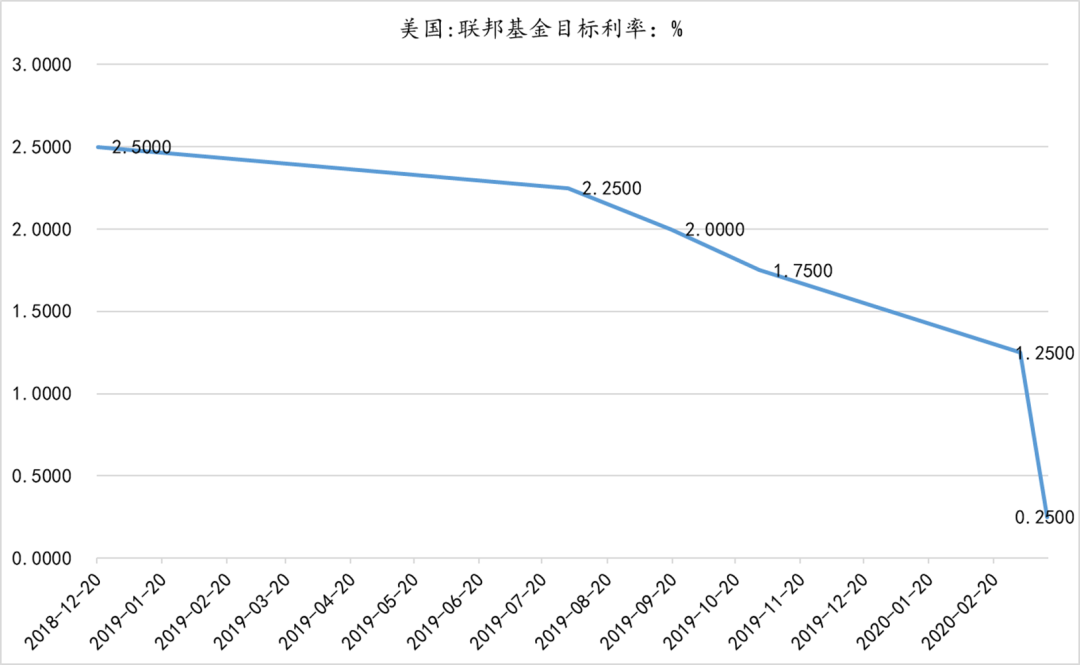

在经历美股2018年的动荡后,2019年美国逐渐走向复苏,联储转向宽松,特朗普减税余震,中美贸易冲突达峰。在此期间美联储进行降息,是对2018年-2019年上半年经济欠佳的反映。

2024年2季度,美国经济以较好预期增速水平运行。从增长动能看,消费对经济的拉动作用减弱,美国国内私人投资对经济的拉动作用更加突出。美联储在6月议息会议维持基准利率不变,年内降息预期减少至1次。

同时,2024年4月至5月,美国进出口同比增速均有上升,贸易逆差扩大,显著高于1季度的月度均值,且自2023年3季度以来持续扩大。从趋势看,美国出口与进口增速正在筑底向上,但贸易逆差持续扩大值得警惕,这也可能影响美联储降息节奏。

但随着特朗普枪击事件,其赢得大选从而上台的可能性加强,其政策在重启贸易战或恢复关税等方面的可能性较高,使得美元即便在降息下,也会有一定的惯性强势。

综合来看,美国目前经济整体保持平稳,但受到进出口、大选后政策变动等因素的影响,仍存在诸多不确定性,且初步认为经济稳定的根本出发点,可能源自战争等多种因素带来的产业发展和不稳定外部环境下,美元国际货币地位的优势传导。

降息对汇率和美债的影响

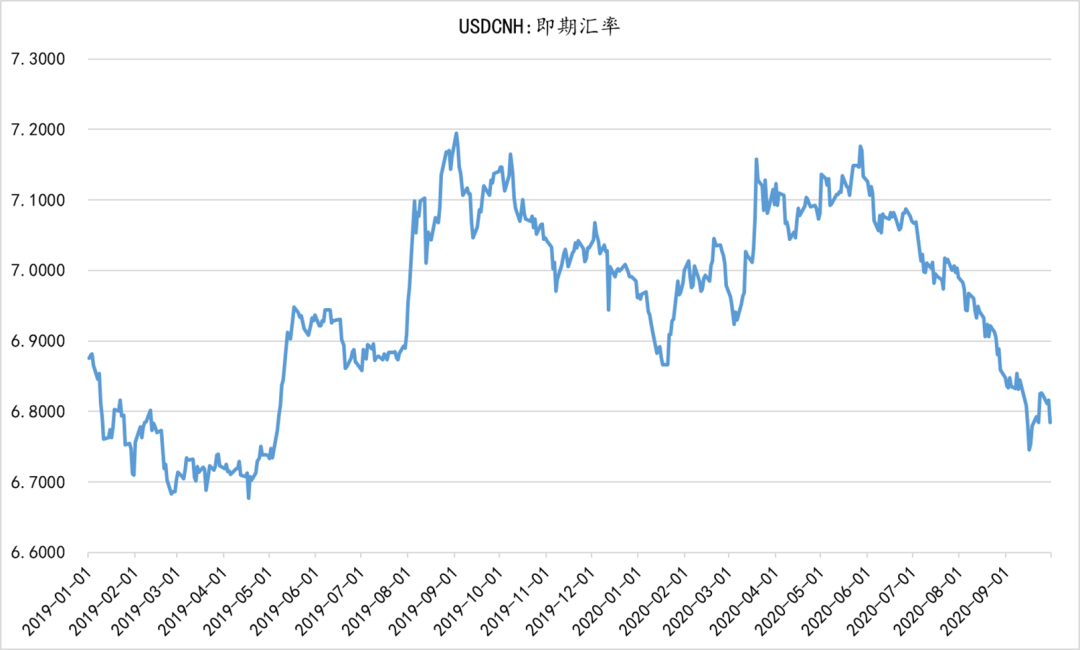

从此轮降息周期来看,汇率30天涨跌幅在-2.53%到4.51%,整体降息周期汇率走势为2019年8月-10月初,美元整体升值,2019年10月-2020年1月初,美元整体贬值。美元升值主要是各国经济危机的进一步传导,美元作为世界货币的地位,而受到诸多投资者的青睐。而美元贬值主要是受到美国经济危机的进一步加强,以及我国国内经济企稳。

2020年1月中-3月,汇率涨跌幅分别为涨3.02%,跌3.94%,涨1.89%。其中,这段时间第一次美元升值主要是国内疫情和封城导致国内经济受到影响。美元贬值主要是美国国内受到原油价格战和疫情影响,导致股市在2022年3月9日-18日4次触发熔断,使得投资者抛售美元资产。第二次美元升值仍是国内疫情的延续,使得整体升值情绪仍较高。

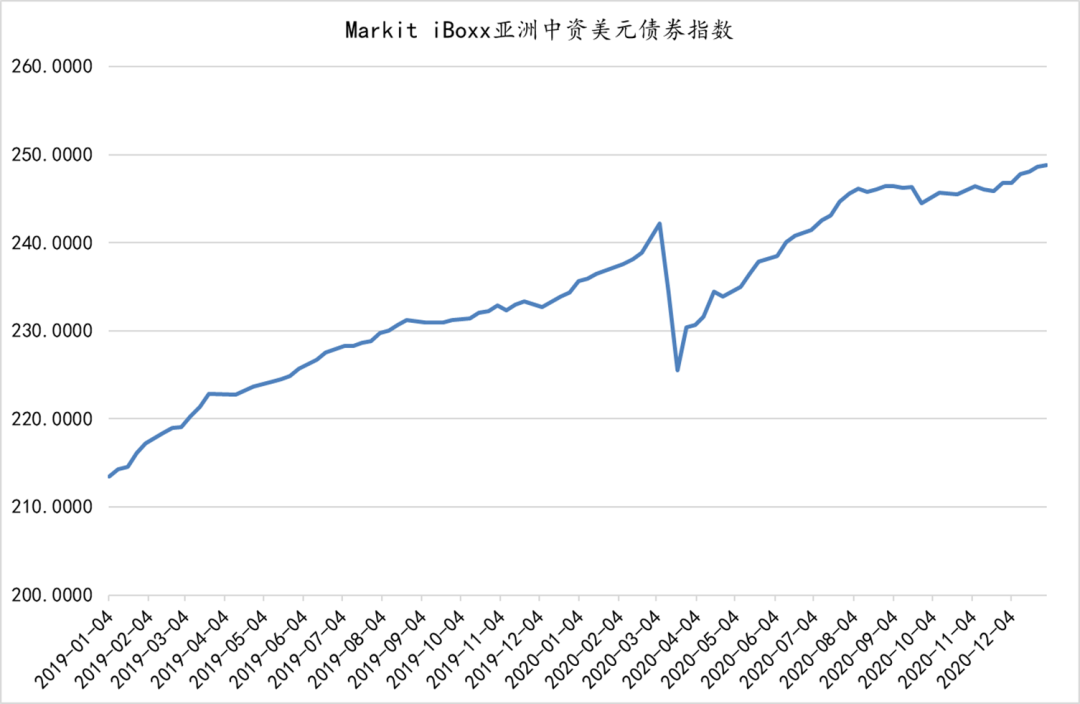

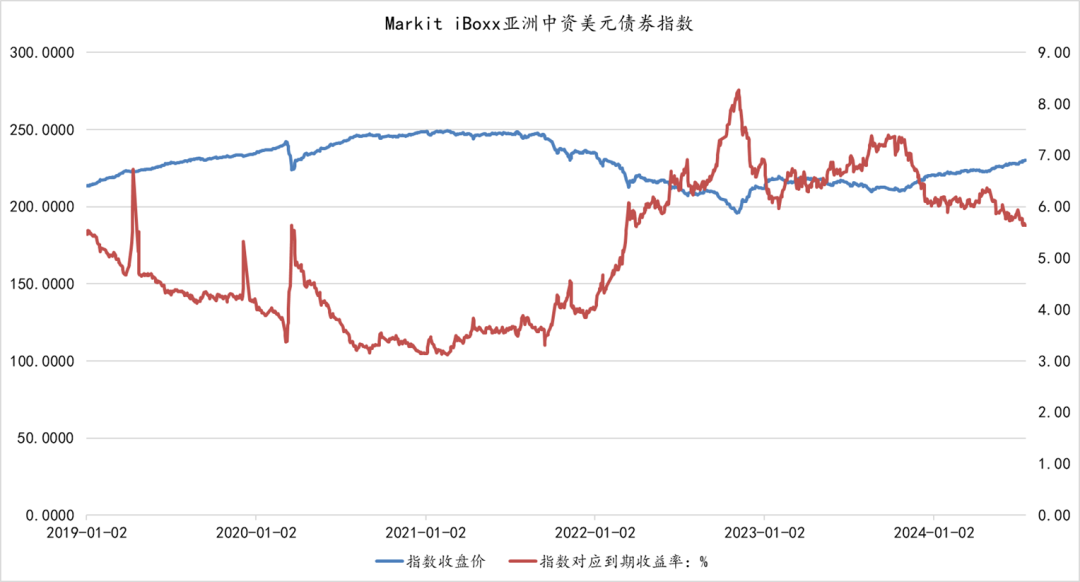

本轮降息周期中,中资美元债主要呈现上升趋势,但在2020年3月9日开始有个较大的下挫,这与美股开始熔断时间较为一致,推测为投资者恐慌导致的美债抛售。而从本轮降息初期到降息结束,中资美元债价格整体上升5.43%。反映在恐慌情绪消除后,美元债投资价值仍较高。

综合来看,美联储本轮5次累计降息225BP,美元兑离岸人民币汇率在整个周期内的影响,约涨1%,对美债价格的影响为上涨5%,对应收益率降低100BP。

对比这轮降息并结合当前我国宏观环境、美国经济环境的情况,我们推测,当前美联储第一次将降息50BP左右,整个降息周期预期降息250BP,并将带来短期的汇率波动。2024年7月23-25日,人民币升值近1%,我们推测美元兑人民币汇率整体波动幅度可能达到2%,维持在一个区间内(预期7.1140-7.4050之间)。

中资美元债持续走强的趋势

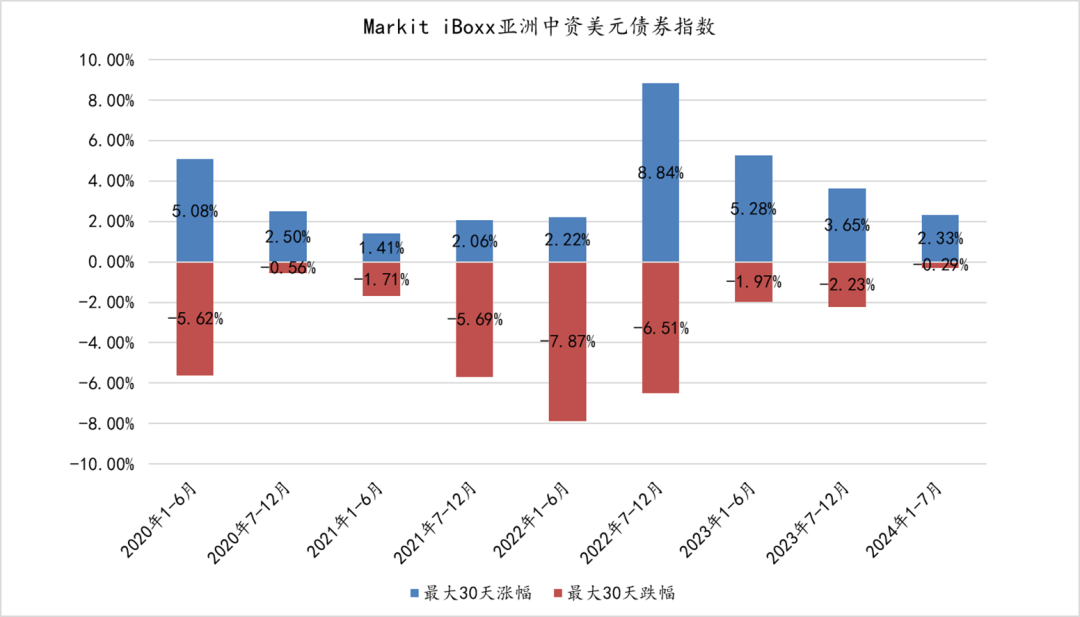

当前中资美元债价格在2023年11月之后持续升高,对应收益率不断下降。2024年1-7月期间,中资美元债30天最大涨跌幅显示,美元债价格波动较小,且主要偏向上涨。同时,国发号文表明境外债市场发行将趋于限制,根据国内发改委2024年限制较差主体新增债务的导向,区县级AA平台将难以发行境外债,我们预期境外中资美元债的走势与境内债趋同,境内外利差会收窄。

根据当前国内境外债政策严监管和汇率稳定目标,我们预期美元债价格将上升,且幅度较大,预期第一次降息带来的价格涨幅将超2%。

本文作者可以追加内容哦 !