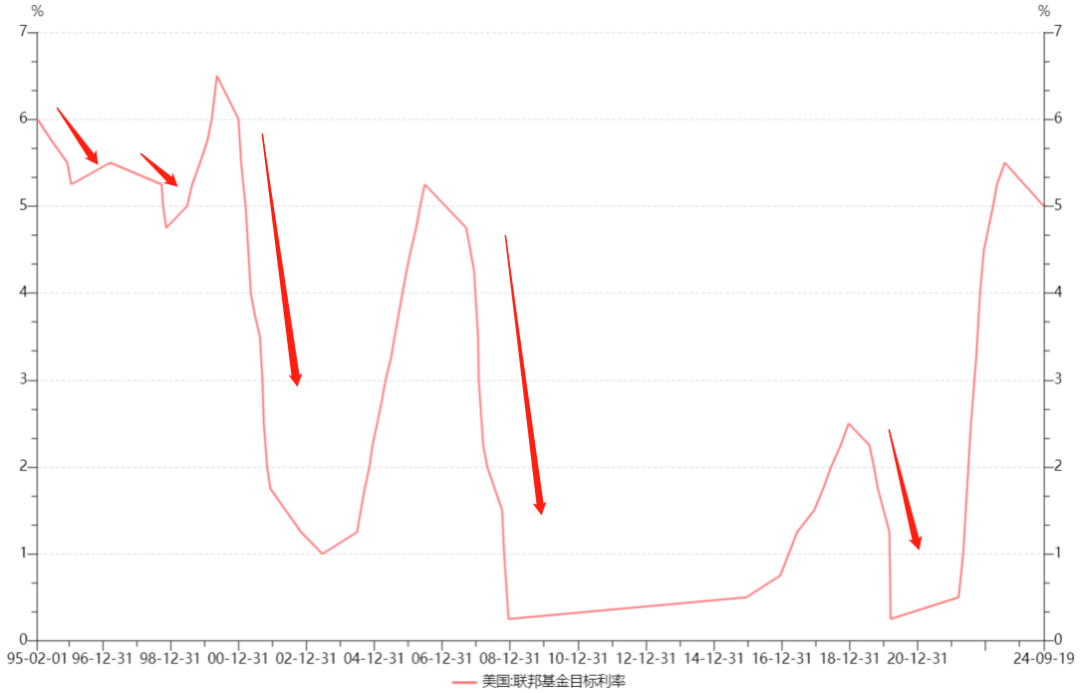

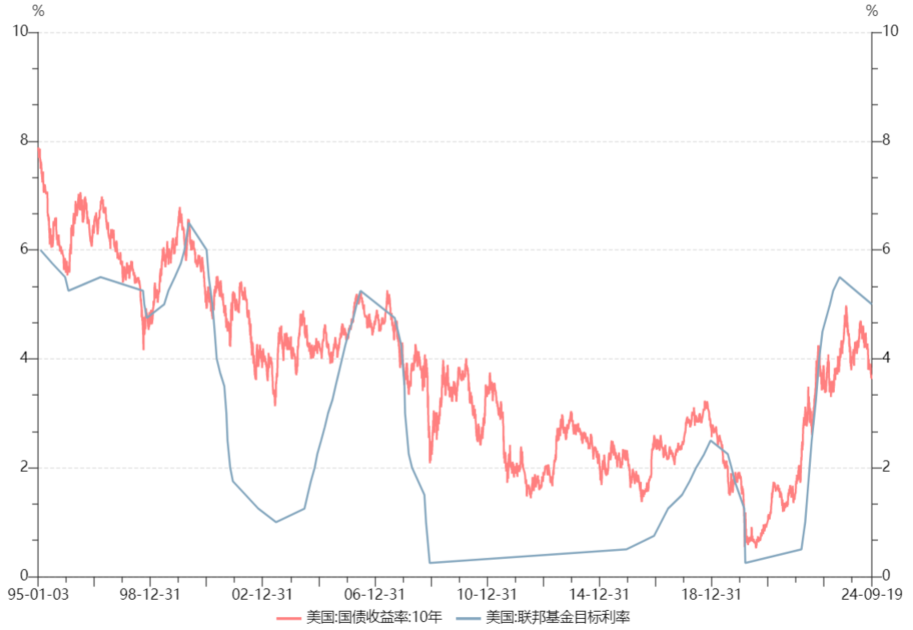

北京时间9月19日凌晨,美国联邦储备委员会宣布将联邦基金利率目标区间降至4.75%至5.00%,共降息50个bp。这是美联储自2020年3月以来的首次降息,此次降息将标志着美联储货币政策的正式转向。

美联储主席鲍威尔随后在新闻发布会上称50个基点的降息是一个“强有力的行动”,同时表示联邦公开市场委员会并不认为降息行动慢了,而是认为这是及时的举措。鲍威尔指出,个人消费支出价格指数已从7%左右的高点降至8月份的2.2%,这表明通胀已“显著缓解”。此外,经济前景预期还显示,联邦公开市场委员会的19名成员预期美联储在今年底前还将进一步降息,根据点阵图显示,委员们预测2024将累计降息100基点,本轮降息节奏整体上将呈现出前快后慢的特征。

美联储降息可分为预防式降息和应对式降息。在近30年的时间里,美国共经历5轮降息周期,其中1995年、1998年属于预防式降息,2001年(互联网泡沫)、2007年(次贷危机)、2020年(新冠疫情)属于应对式降息。当前美国通胀持续降温,8月美国CPI同比增长2.5%,低于预期值和前值,连续5个月回落,本轮降息更偏向于预防式降息。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

美联储降息,会为市场带来哪些影响?本文我们来回顾一下历次美联储降息过程中市场的表现是怎样的。

1995年降息周期

1995年7月6日至1996年1月31日,美联储将利率从6%下调到了5.25%,累计降息了75个基点,此轮降息属于预防式降息,降息之后美国就业出现回升迹象。在此期间,恒生指数表现优于上证指数。而在降息之后,A股也开启了长达6年的牛市,大盘从500多点一路上涨至2200多点。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

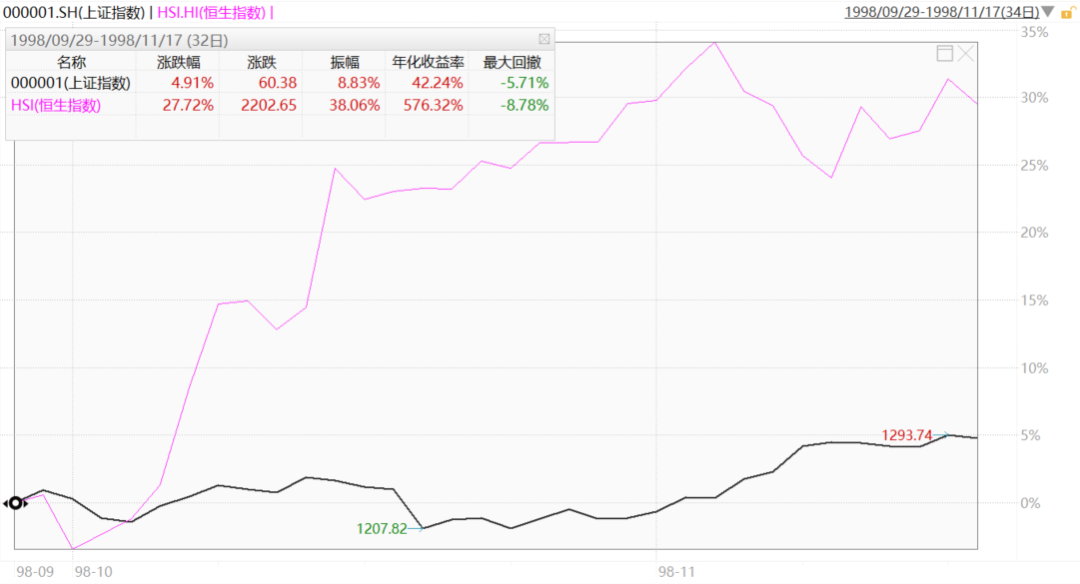

1998年降息周期

为避免亚洲金融危机出现蔓延,1998年9月29日至1998年11月17日,美联储将利率从5.5%下调到了4.75%,累计降息了75个基点,此轮降息属于预防式降息,在此期间,A股和港股均出现上涨,恒生指数表现优于上证指数。在次轮降息后的两年,大盘走出年线两连阳,年度上涨幅度分别达到20%和50%左右。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

2001年降息周期

为应对互联网泡沫破裂对市场带来的冲击,2001年1月3日至2003年6月25日,美联储将利率从6.5%下调到了1.00%,累计降息了550个基点,此轮降息属于应对式降息,降息周期时间长、幅度较大。在此期间,A股和港股均出现下跌,上证指数跌幅小于恒生指数。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

2007年降息周期

2007年美国爆发次贷危机,为应对次贷危机的不利影响,2007年9月18日至2008年12月16日,美联储将利率从5.25%下调到了0.25%,累计降息了500个基点,此轮降息同样属于应对式降息,降息幅度较大。在此期间,A股和港股均出现下跌,恒生指数跌幅小于上证指数。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

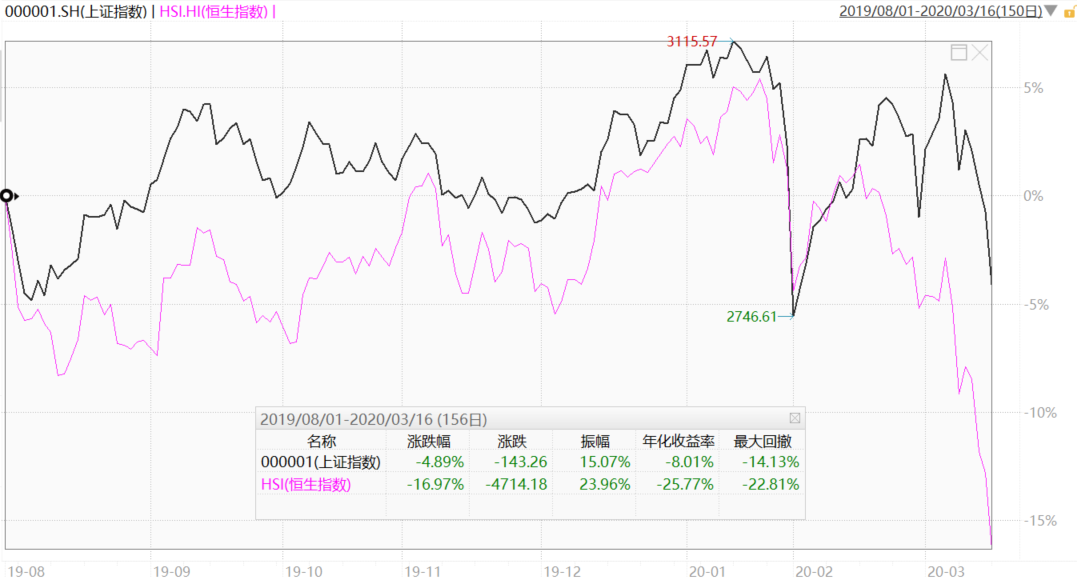

2019年降息周期

为防止贸易摩擦及新冠疫情对经济造成的衰退影响,2019年8月1日至2020年3月16日,美联储将利率从2.50%下调到了0.25%,累计降息了225个基点,此轮降息同样属于应对式降息,降息幅度相对较大。在此期间,A股和港股均出现下跌,上证指数跌幅小于恒生指数。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

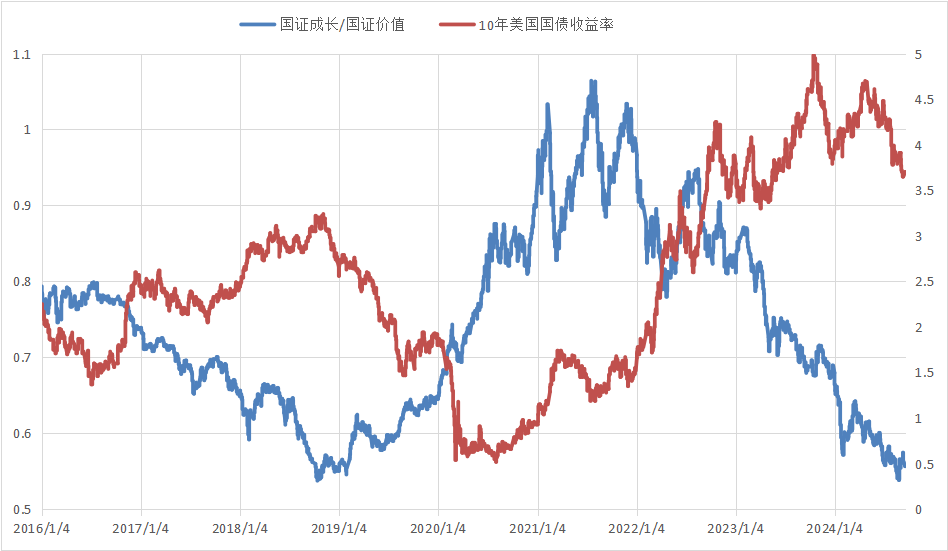

成长风格或更加受益

市场风格方面,在美联储降息周期内,成长风格有望更加受益。自2016年以来,国证成长指数和国证价值指数的比值与美国10年国债收益率呈现出了负相关的走势。当美国国债收益率出现上行时,更有利于价值风格跑出超额收益;而当美国国债收益率出现下行时,更有利于成长风格跑出超额收益。

在过去三年的时间里,价值风格持续跑赢成长风格,而当前国证成长与国证价值的比值处于历史相对底部,随着美联储降息进程的推进,未来市场风格有望向成长方向切换。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

美债迎来利好

美联储降息将对美债形成利好。美国降息,美债收益率下行,债券价格与收益率是反向关系,所以美债价格将迎来上涨,美债或迎来牛市。从启动顺序上来看,美债收益率通常会提前反应,当前十年美债收益率在3.7%左右,未来仍有一定下行空间。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

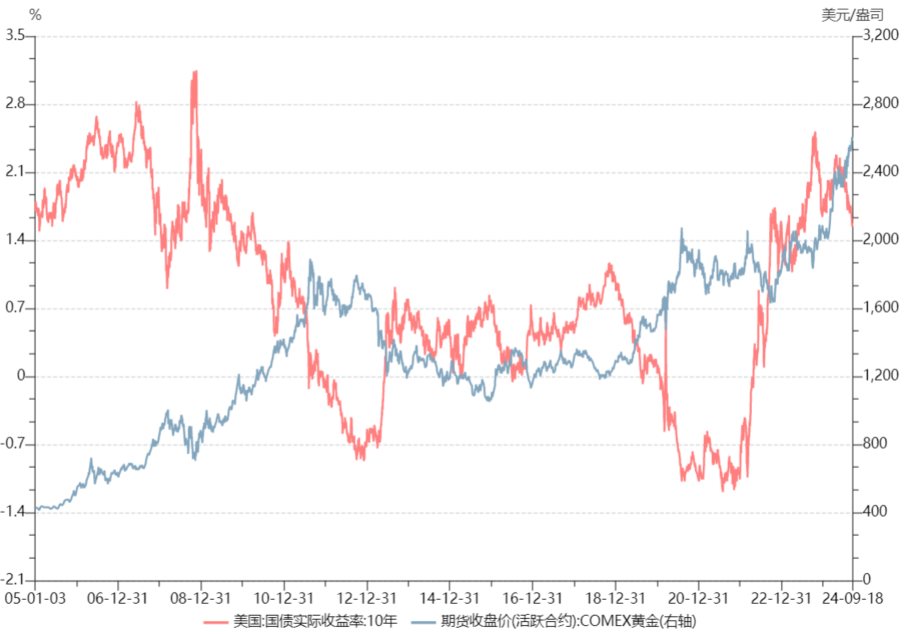

黄金或仍具备上行空间

由于黄金价格与实际利率呈现负相关的关系,美联储降息将带动名义利率走低,进而有望带动实际利率走低,后续黄金或仍具备上行空间。当前黄金价格处于历史高位,短期或面临较大波动,博弈难度加剧。中长期看,黄金具有资产保值、抵御通胀、与其他大类资产相关性低等特点,合理配置一定比例黄金资产有助于分散组合风险、丰富收益来源。

资料来源:Wind;历史不代表未来,市场有风险,投资需谨慎

从历史表现来看,美联储预防式降息周期内A股的表现相对好于应对式降息周期。当前美国通胀持续降温,经济并没有出现明显衰退,2024年开启的降息周期更偏向于预防式降息,这将有望为A股带来相对有利的外部条件,但同时A股更多的还是会受到自身基本面和政策面等内部因素的影响更大。

从风格来看,在降息周期内成长风格有望跑出超额。除此之外,美债、黄金等资产也是值得投资者关注的方向。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点, 且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。 观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

#贵州茅台还香吗?何时触底反弹?##果链概念股集体走弱#

本文作者可以追加内容哦 !