今日聚焦

昨天市场在美联储降息的刺激下,走了一波难得的普涨行情,近4800家上涨,成交额也同步放大至6200亿以上。但纵观全天盘面,可以感受到力度还是比较欠缺的,并没有转势的气质出来,更多的资金还是以观望为主,同时怀有一颗期盼放假的心。。

相比之下,汇市的反馈更友好一些,人民币兑美元创出了阶段新高,反馈了经济周期的收敛预期,不仅仅是利差的收窄。事实上,国内降息的需求现在依然存在,且不可谓不紧迫,甚至还需要美联储降息来为我们打开货币空间,所以利差并非汇市的主要矛盾。

今天早上9点钟,我国就会公布9月1年期和5年期的LPR报价,届时就可以揭晓LPR是否会时隔2个月再次下调,其中和房地产联系密切的5年期LPR更为引人注目,若能下调,便是年内的第三次降息,历史罕见。7月份那次降了10bp,市场目前对此次的降息预期落在了20bp左右。

无独有偶,今天日本央行也将宣布利率决议,时间大概在上午11点。

由于日本今年7月底的意外加息,导致日元套利交易的逻辑链受阻,一度引发全球资本市场的腥风血雨,所以其此次在美联储降息后表现出的态度,颇为关键。目前市场预期此次日本央行加息概率不大,但年底可能还会加息一次。

一内一外的两大利率结果,都会在今天上午揭晓,值得重点关注一波。

对于A股来说,最佳的组合大概是国内积极降息,最好再透露些有关存量房贷的降息时间表,毕竟现在A股的核心桎梏就在基本面上;而国外只要不搞出比较夸张的黑天鹅就好,现在A股体虚,外边风太大也容易着凉,比如7月底那次明明和咱没啥关系,但看人家跌多了总会情不自禁的随点份子。。

就这些吧,祝福今天的A股!

——————

下面聊几个行业:

1.恒科:美联储开启降息周期,香港金管局火速跟随下调基准利率50基点,恒科随之大涨,此前分析过港股的右侧可能会因降息而诱发,目前看确有苗头。除了流动性的改善外,恒科的基本面也在明显好转,同时市值管理做了很多工作。

数据显示,年内港股公司回购家数已达237家,同比上升61%,回购金额达2033亿港元,同比提升171%,家数和金额均创同期历史新高。金额方面,腾讯为代表的核心权重贡献突出,可谓是恒科乃至港股的基石。感觉恒科离出坑不远了,只要A股别太拖后腿。。

2.军工:中船和重工复盘,结果二者均高开低走,其中被吸收合并的重工一度大跌5%。在流动性匮乏的环境下,市场对巨无霸合并的热情要远逊于南北车时代,这也让停牌中的海通和君安的股民惴惴不安。。但目前环境,就先别考虑情绪层面了,从产业和二级市场角度看,供给侧整合长远还是很有益处的。

3.银行:在昨天普涨环境下,几乎是表现最差的方向,估计是在忌惮今天的LPR了,现在降息预期打的非常满,当然还有存量利率的下调。不过也别担忧,基本面早已不是银行的核心驱动力,市场风格和资金偏好才是,银行股东更多要担忧是国内经济的复苏和融资环境的回暖。。

4.白酒:2024年飞天茅台批发价跌破2500元至2490元,茅哥自中秋销量遇冷后,还没缓过劲来,股价也面临同样的局面,在昨天白酒普遍上涨的背景下依然疲弱,最低价探至1245元,距离22年的低点仅一步之遥。但随着不断的下跌,股息率和市盈率凸显的性价比也在悄然提高。

————

热点新闻

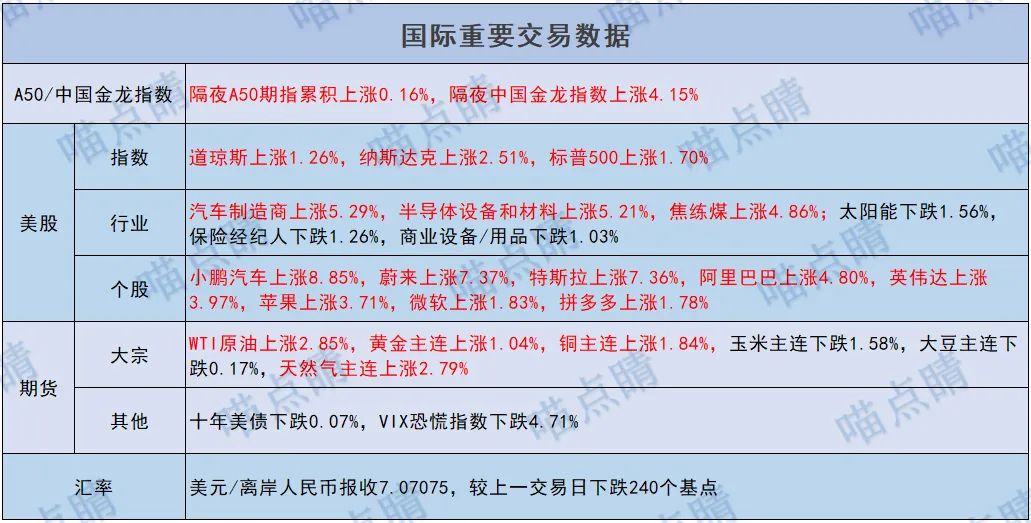

1、美国上周首次申领失业救济人数为21.9万人,预估为23万人,降至5月份以来的最低水平,这说明美国就业状况有所好转。昨天降息50基点,其实增加了些许衰退交易的概率,但紧跟着的就业数据并未拉胯,一定程度打破了市场的担忧。

2、有关部门表示,加强政策预研储备,适时推出一批操作性强、效果好、可感可及的增量政策举措。降息大周期已然开启,国内也可以有更多的手段刺激经济,不单单是货币利率层面,财政方面的刺激也不可少,钱袋子鼓起来,消费自然也就好了。

3、华海清科12英寸超精密晶圆减薄机完成首台验证,标志其性能获得客户认可,满足量产需求。随着HBM等先进封装技术的应用,将大幅提升市场对减薄装备的需求。半导体设备仍在努力攻坚克难,政策也在持续倾斜开绿灯,坚持下来就一定会搞出大动静。

公司观察

数据来源:choice

【公司调研】

数据来源:choice

盘前必读

【隔夜数据】

数据来源:iFinD

【限售解禁】

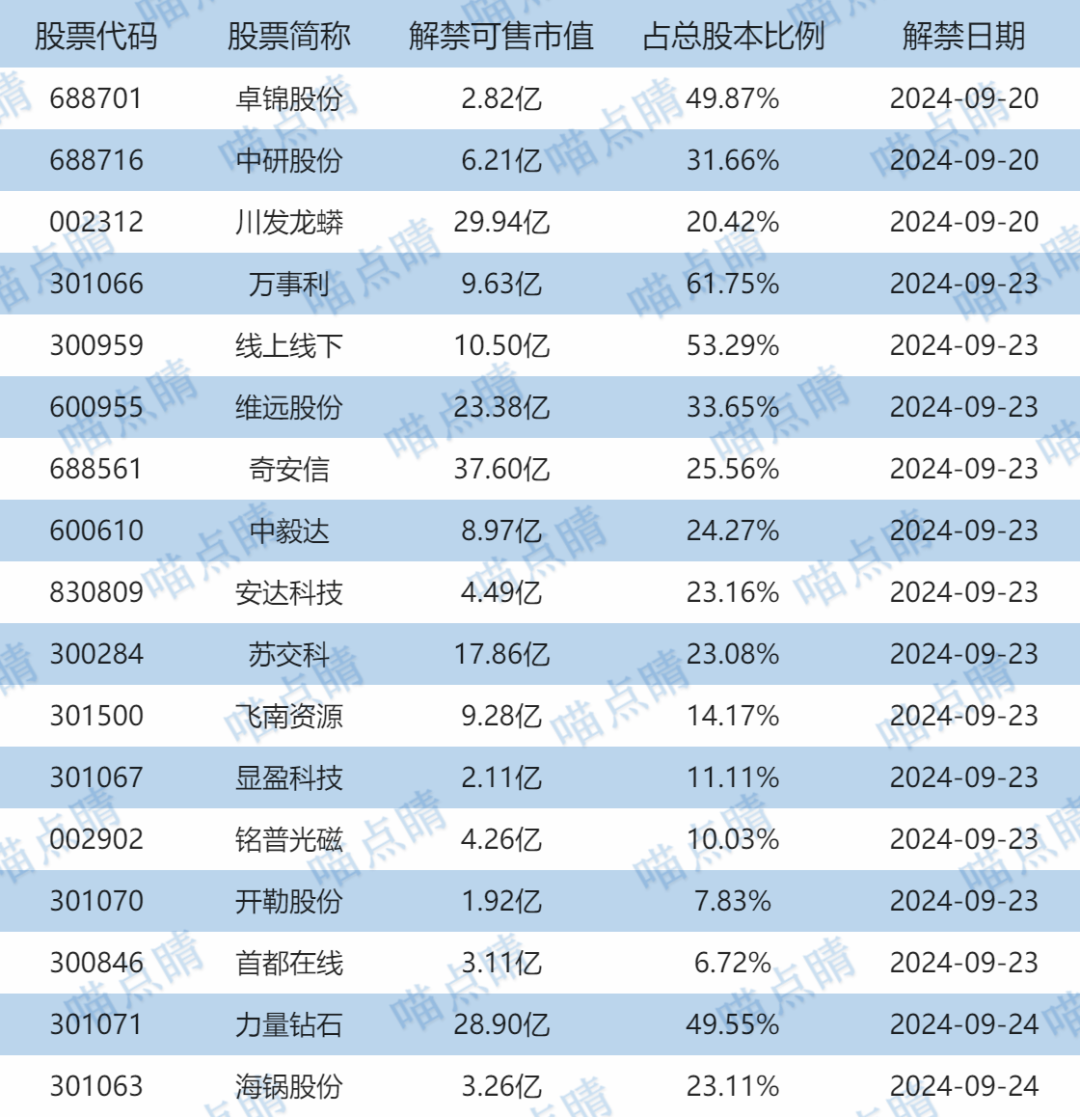

今天卓锦股份、中研股份等有大额可售解禁。

数据来源:iFinD

早间原创不易,看完文章顺手点赞关注,就是对我们最大的鼓励了~

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !