氨基酸,是构成蛋白质的基本单元,是生物体内重要的有机化合物,被机体用于制造抗体蛋白、血红蛋白、酶和激素等,以维持和调节新陈代谢。通过合成生物学技术生产氨基酸,可以进一步做到减碳、降本、增效。

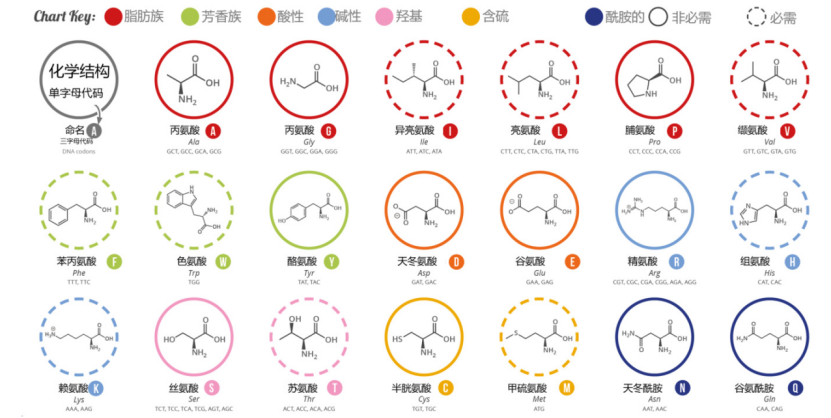

图:20中主要氨基酸化学结构图

来源:Compound interests

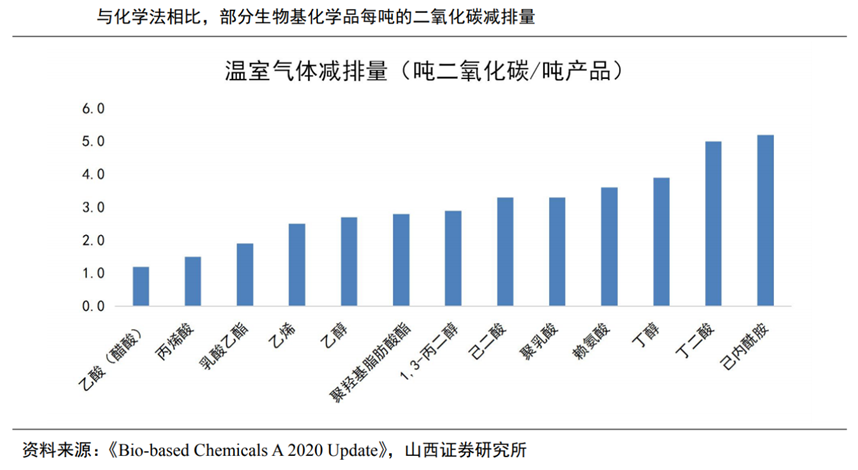

图:合成生物学在减碳方面的效果,山西证券

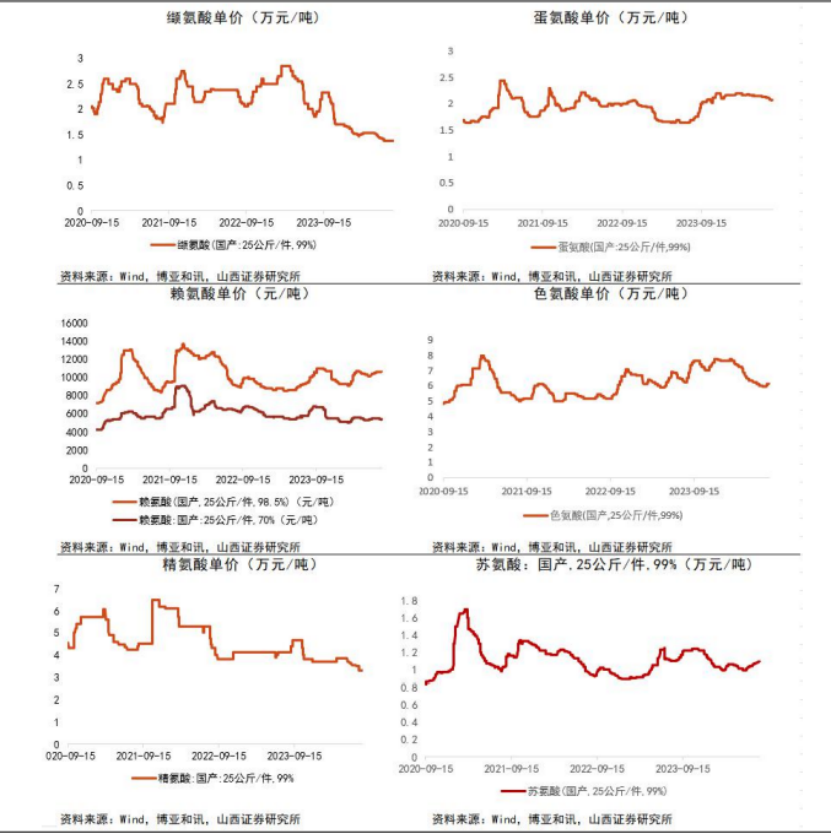

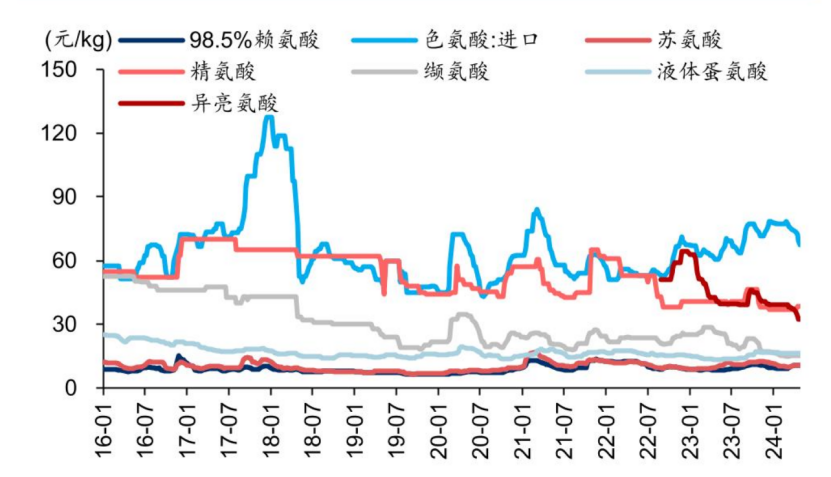

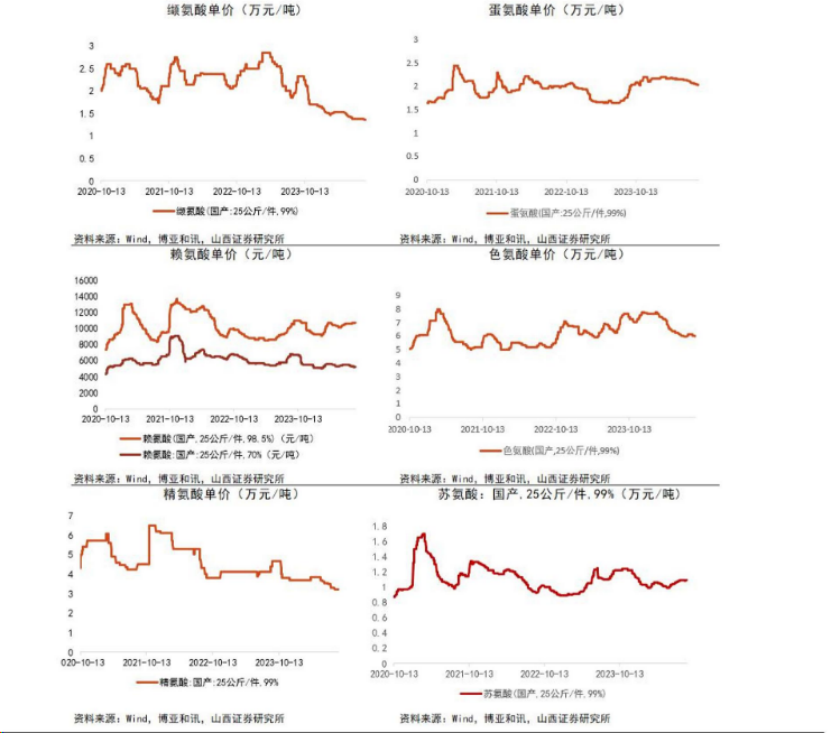

2024年,合成生物学领域迎来了多项政策支持。据人民日报统计,仅8月,国内就有12家合成生物企业完成新一轮融资,总金额超6亿元人民币。 合成生物学目前的主要下游应用,在于酸类、醇类、脂类、酰胺类等品种,对化工行业减碳有较大帮助。由于不同下游类别的差异很大,因而对合成生物学,我们会拆分细分赛道逐个研究。本次研究,我们聚焦于其中的氨基酸这个细分赛道。 从氨基酸各细分品种价格走势来看,截止9月6日,缬氨酸价格为13650元/吨,环比下降0.36%;赖氨酸(98.5%)价格为10700元/吨,价格不变;赖氨酸(70%)价格为5150元/吨,价格不变;蛋氨酸价格为20250元/吨,环比下降0.49%;色氨酸价格为59500元/吨,环比下降1.65%;精氨酸单价为32000元/吨,价格不变;苏氨酸价格为10950元/吨,环比上涨0.46%。

图:部分氨基酸产品价格

来源:山西证券 氨基酸领域的龙头企业,星湖科技、华恒生物、梅花生物2024年中报显示,行业景气度正在回暖。

星湖科技——2024年上半年实现营业收入84.86亿元,同比+2.66%,归母净利润5.06亿元,同比+119.91%。 华恒生物——2024上半年营业收入为10.16亿,同比+19.57%;归母净利润1.50亿元,同比-21.72%。 梅花生物——2024上半年实现营收126.43亿元,同比-7%,实现归母净利润14.74亿元,同比+8%。 之前,氨基酸行业的压制因素在于,下游禽类养殖行业需求不足,进而导致饲料用量减少。从星湖科技、华恒生物、梅花生物的视角来看,2023年至今,行业景气度已经调整了一年多。 如今,随着二季度报告的披露,同时随着合成生物技术的发展,以及“粮食安全”因素减少饲用豆粕使用量的趋势,后续景气度有望改善。

氨基酸行业的进化,围绕合成方法而发展:

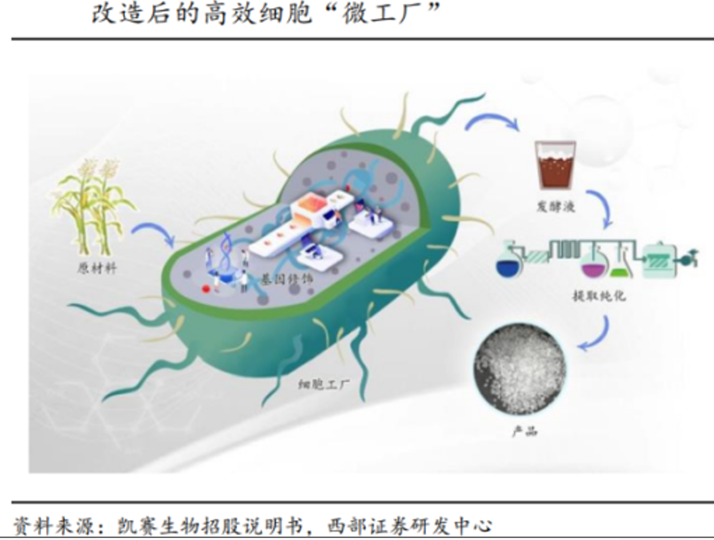

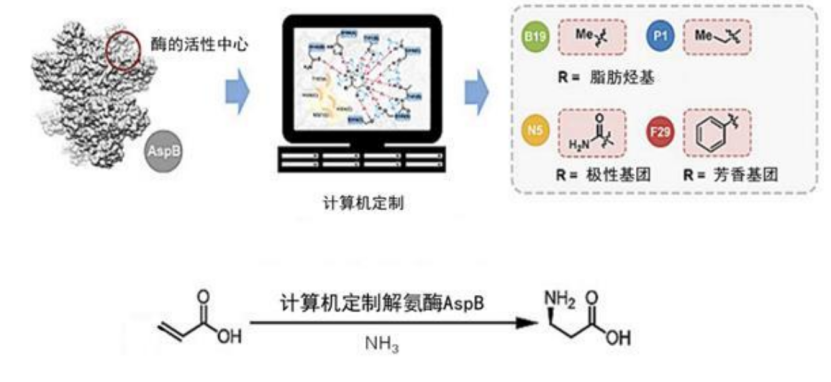

一、氨基酸的发现与鉴定(19世纪初至中叶)——改进的化学分离和分析技术,如结晶、沉淀和酸水解,使得科学家能够从天然产物中分离和鉴定氨基酸。这为理解氨基酸的存在和性质奠定了基础。 1806年,法国化学家Louis-Nicolas Vauquelin和Pierre Jean Robiquet从芦笋中分离出了第一种氨基酸——天冬酰胺(Asparagine)。随后,1820年,亨利·布拉科诺(Henri Braconnot)发现了甘氨酸(Glycine)。 二、氨基酸的结构解析与人工合成(19世纪中叶至20世纪初)——关键技术来自于有机化学合成方法的发展(确定了氨基酸含有氨基(–NH₂)和羧基(–COOH)的结构),尤其是斯特雷克尔合成法的发明,使得人们能够在实验室中合成氨基酸。斯特雷克尔合成法是一种化学合成法,该合成法的优点是原料易得、反应条件温和。但缺点是需要使用剧毒的氰化氢,且产率较低。步骤可以分为:1)醛与氰化氢反应生成氰基醇中间体;2)氰基醇中间体与氨反应生成氨基酸的氨基酸酯;3)氨基酸酯经水解得到氨基酸。 三、氨基酸与蛋白质结构关系(20世纪初至中叶)——蛋白质化学和分析技术的发展,如纸层析、电泳和早期的质谱技术,使得蛋白质的结构研究成为可能。1902年,Emil Fischer提出了肽键的概念,解释了氨基酸如何通过肽键连接形成多肽和蛋白质。1951年,弗雷德里克·桑格(Frederick Sanger)成功确定了胰岛素的氨基酸序列,这是首个被完全测序的蛋白质。 四、遗传密码与蛋白质生物合成机制(20世纪中叶)——这期间,体外翻译系统、放射性同位素标记和核酸杂交技术,加速了对基因表达和蛋白质合成的理解。1961年,马歇尔·尼伦伯格(Marshall Nirenberg)和约翰·海因里希·马特(Johann Heinrich Matthaei)首次破译了遗传密码,发现了tRNA和核糖体在蛋白质合成中的关键作用,揭示了mRNA上的密码如何指定特定的氨基酸。具体来说,就是DNA中的遗传信息被转录成mRNA(信使RNA),然后在核糖体上通过tRNA的帮助,按照mRNA上的指令,将氨基酸逐一连接成特定的蛋白质。 五、氨基酸的大规模生产与工业应用(20世纪中叶至今)——工业微生物培养技术(实现了氨基酸(如谷氨酸、赖氨酸)的工业化大规模生产)、发酵工程和下游纯化技术的发展,以及对生产菌株的改良和优化,使得氨基酸被广泛应用于食品添加剂(如味精)、医药、饲料添加剂和化妆品等领域。六、非天然氨基酸的引入与蛋白质工程(20世纪末至21世纪)——基因组编辑技术(如CRISPR-Cas9)、高通量筛选方法和合成生物学的快速发展,使得对蛋白质和代谢途径的精确改造成为可能。 图:合成生物学“细胞工厂”,西部证券研发中心 其中,重中之重是CRISPR基因编辑技术(使用一种称为Cas9的酶和一种特定的RNA序列(向导RNA),帮助Cas9找到并切割DNA的目标位置。 切割后,科学家可以删除、插入或修改该位置的基因片段,从而达到编辑基因的目的),它大大提高了对DNA进行精准编辑的能力,成为合成生物学的核心工具。氨基酸产业链的各个环节,包括:

图:合成生物学“细胞工厂”,西部证券研发中心 其中,重中之重是CRISPR基因编辑技术(使用一种称为Cas9的酶和一种特定的RNA序列(向导RNA),帮助Cas9找到并切割DNA的目标位置。 切割后,科学家可以删除、插入或修改该位置的基因片段,从而达到编辑基因的目的),它大大提高了对DNA进行精准编辑的能力,成为合成生物学的核心工具。氨基酸产业链的各个环节,包括:

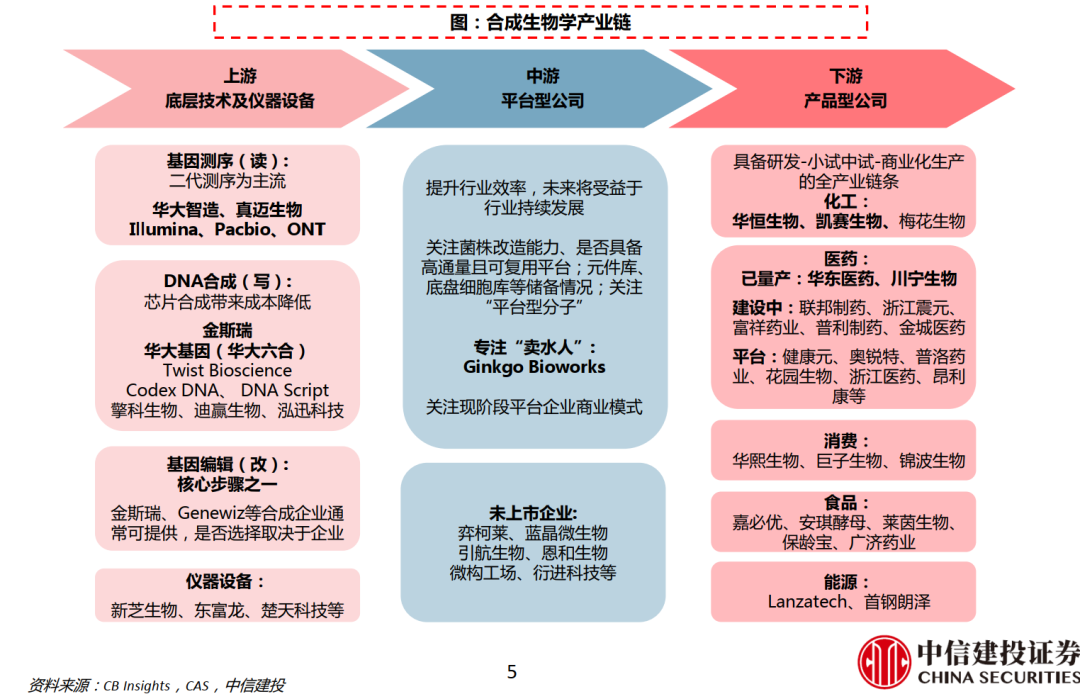

图:合成生物学产业链,中信建投

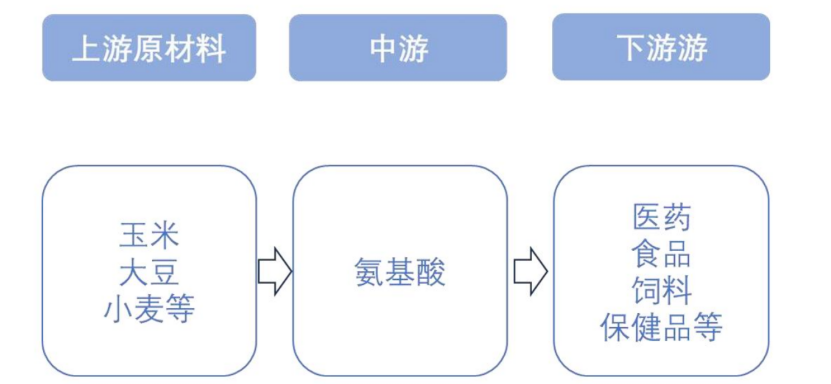

图:氨基酸产业链

来源:华福证券 上游——原材料主要为玉米、大豆、小麦等大宗商品。 中游——目前已规模化应用的品种,如赖氨酸、苏氨酸、蛋氨酸、缬氨酸等。国内方面,代表企业包括梅花生物、星湖科技、阜丰集团和华恒生物等,欧美企业如德国赢创等,日韩企业主要包括日本味之素和韩国希杰等。

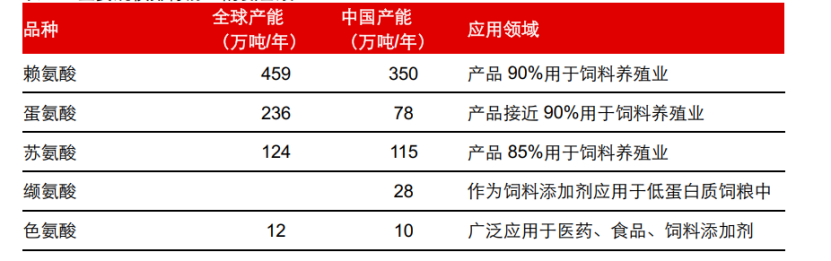

图:主要氨基酸产品全球产能

来源:华泰证券 下游——其直接下游主要是用作养殖领域,少量用于医药和食品添加剂等领域。饲料中添加氨基酸,可提升养殖效率,同时具备节约蛋白资源、提升氮利用效率和环保等功能。

图:国内氨基酸主要消费情况

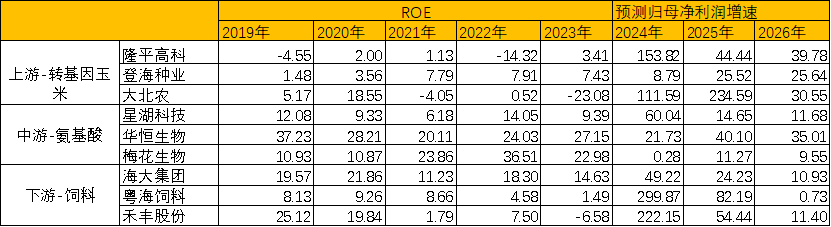

来源:博亚和讯 从产业链上的参与者近期的增长预期来看:

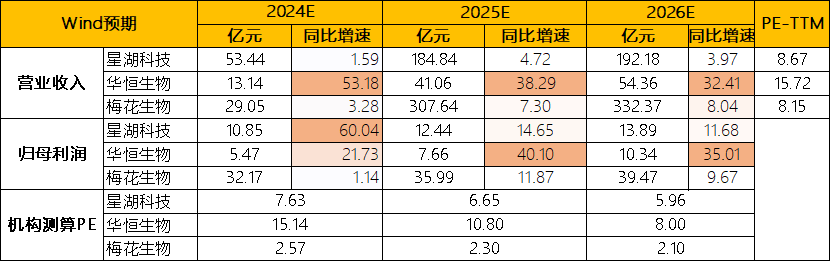

图:一致性预测

来源:Choice,并购优塾

—— 研讨会 ——

2024年9月26-27日《财务低代码,智能数字化:业财数字化能力实训》主题研讨会。通过跟随专家进行 2 日的学习,从 Excel 到 Power BI 完成财务和业务的商业智能转型,系统化打造业务财务人的数字化能力,为财务BP,业财融合,数字化建设提供核心动力。

2024年9月27-29日《跨境电商·走出去企业架构设计与风险管理及跨境身份规划》主题研讨会。通过跟随专家进行 3 日的学习,掌握走出去和跨境电商企业的国际税收知识体系、搭建和完善跨境股权架构、东道国税收法规和特点、跨境业务税收规划要点、跨境业务税务规划要点、跨境身份规划、合理归存境内外利润、跨境资本运作等。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

氨基酸,是含有碱性氨基(-NH2)和酸性羧基(-COOH) 和一个特定的侧链(R基)的有机化合物,是构成动物营养所需蛋白质的基本物质,被机体用于制造抗体蛋白、血红蛋白、酶和激素等, 以维持和调节新陈代谢。

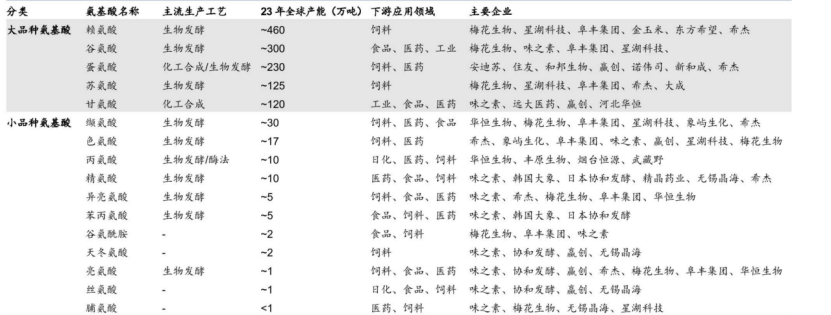

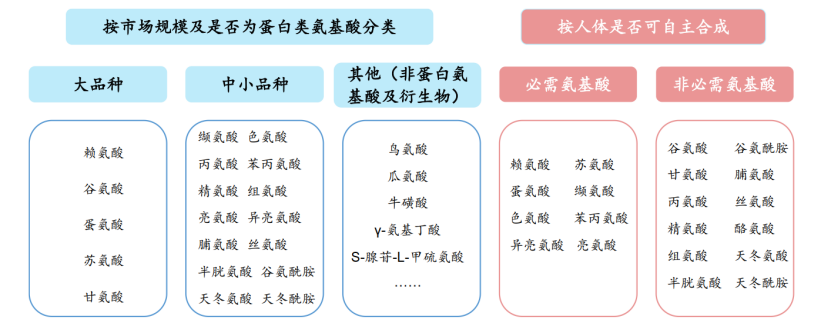

按照人体是否可自主合成,氨基酸分为必需氨基酸和非必需氨基酸两类。按照市场规模和是否为蛋白类氨基酸分类,则可分为大品种氨基酸、中小品种氨基酸和非蛋白类氨基酸及衍生物。

图:氨基酸不同分类及品种

来源:华泰证券 氨基酸主要用于动物饲料,刚需来自于“粮食安全”视角下对于豆粕的替代。氨基酸替代豆粕的逻辑为:1)豆粕在饲料中主要作用是提供高蛋白质(含量在44%-48%之间)。氨基酸是构成蛋白质的基础,通过精确添加合成氨基酸,可提高动物的生长性能和饲料转化率。

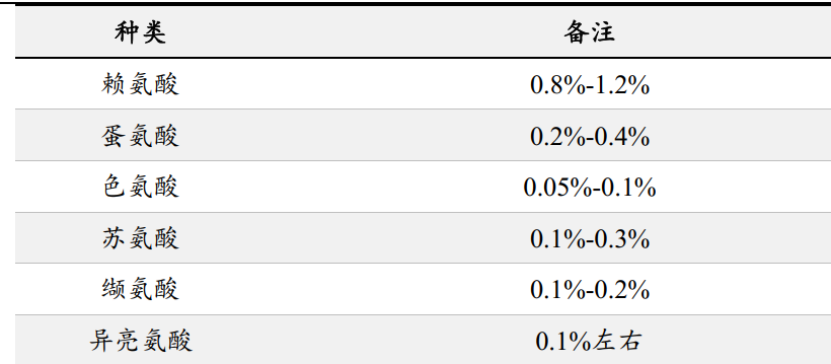

图:饲料用氨基酸添加比例

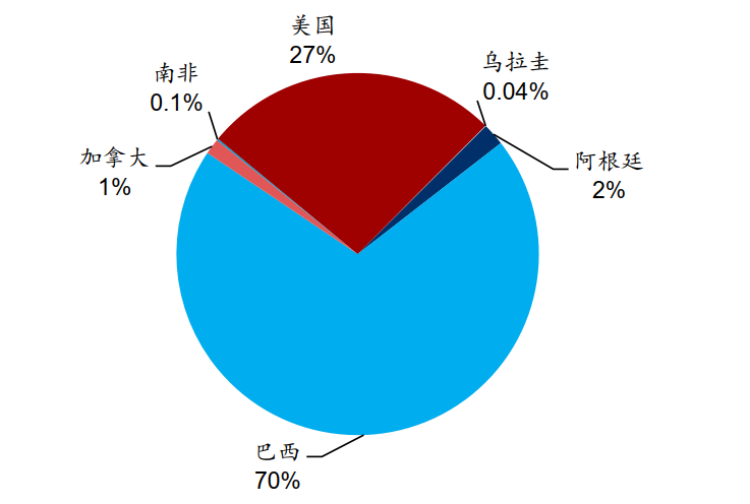

来源:东北证券 2)由于气候和土壤等原因,我国玉米(水解生成葡萄糖,是氨基酸的主要原料)自给率稍高一些,而用作蛋白饲料的豆粕(占到饲料含量的10%~40%)的原料大豆进口依赖度在80%以上。2023 年国内大豆进口(约1亿吨)来源中,转基因大豆主要来自巴西和美国进口,占比分别约 70%和 27%。

图:2023年中国大豆进口来源

来源:海关总署 氨基酸的生产方法包括提取法、化学合成法以及生物法。其中,提取法受制于蛋白原料有限且易造成环境污染,仅用于如半胱氨酸等少数氨基酸的生产;化学合成法则因反应条件苛刻且产物容易消旋化仅用于蛋氨酸、甘氨酸等少数氨基酸的生产;生物法具有原料成本低、反应条件温和,且易于大规模生产的特点,因此生物法成为目前生产氨基酸的主要方法。

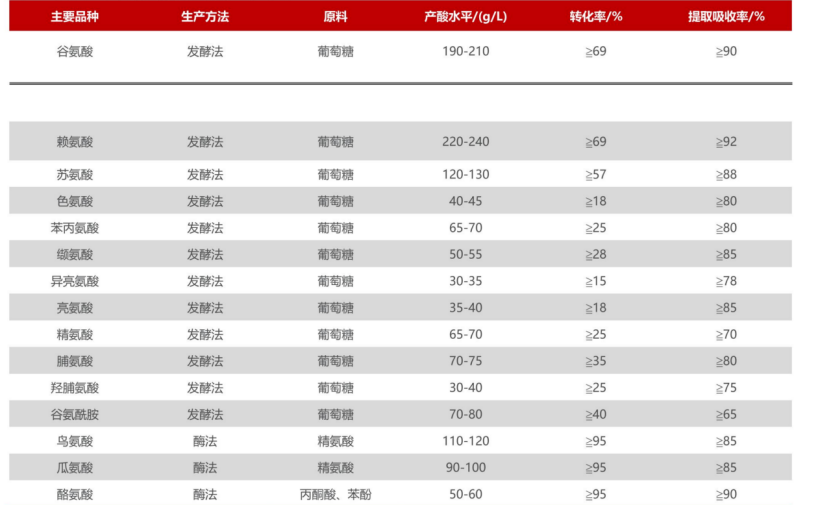

生物法,又可以分为发酵法和酶法:

图:我国生物法制备的氨基酸及生产水平

来源:民生证券 发酵法——简单来说,发酵法就是利用微生物的代谢活动,在适宜的条件下将原料转化为目标产物。基本流程为:玉米淀粉转化为葡萄糖作为碳源,补加无机盐和氮源,通过生产菌种进行新陈代谢,得到所需的产物后,进行提纯、烘干、包装。 大多数氨基酸通过发酵法生产,并通过合成生物学技术进一步提高产率,降本优化。

图:发酵法工艺路线示意图

来源:华恒生物招股说明书 酶法——通过酶催化反应生产特定化合物的方法。酶法在合成生物学中有一定的应用,如利用酶催化合成手性化合物、生物转化等。但酶法本身更多地侧重于酶的筛选、固定化、反应条件优化等方面。

图:酶法工艺路线图

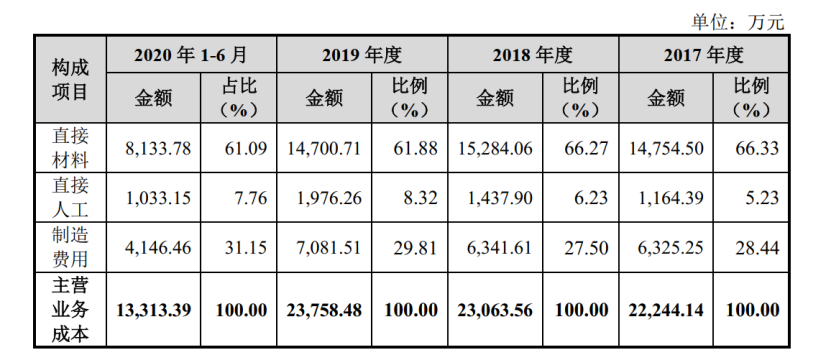

来源:华恒生物招股说明书 参考华恒生物招股说明书,直接材料占成本比重超6成,制造费用占比超3成。其中,直接原材料为葡萄糖(玉米淀粉水解产物);制造费用可进一步分拆,其中的约6成为能源动力,约3成为制造费用。

图:主营业务成本构成

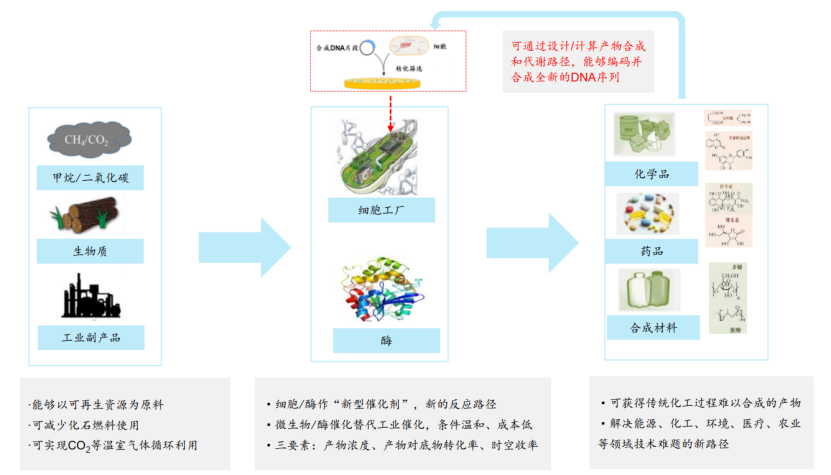

来源:华恒生物 因此,合成生物应用于制造氨基酸的优势为:1)生产过程利于碳中和, 通过微生物/酶催化以 CO2、生物质、工业副产物等为底物,减少化石燃料使用;2)降低生产成本,生物发酵/酶催化的反应环境,通常温度、压力等条件更加温和,有助于节能降耗;3)实现特殊结构和功能化合物的从头合成,依托微生物代谢途径,可获得传统化工过程难以合成的产物。

图:生物合成技术优势

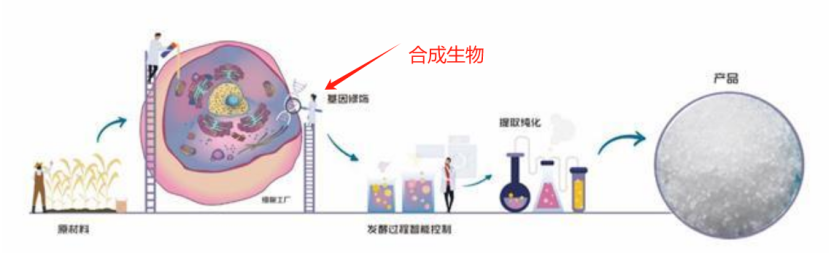

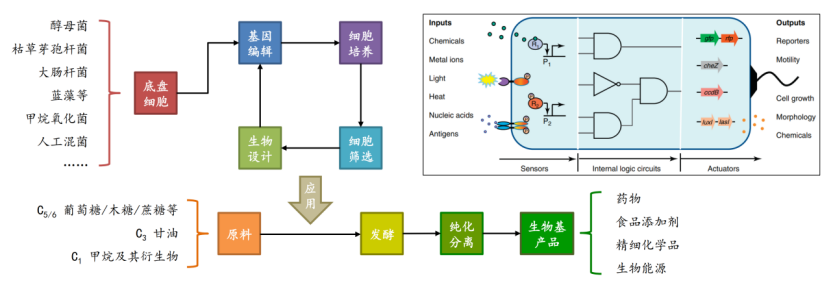

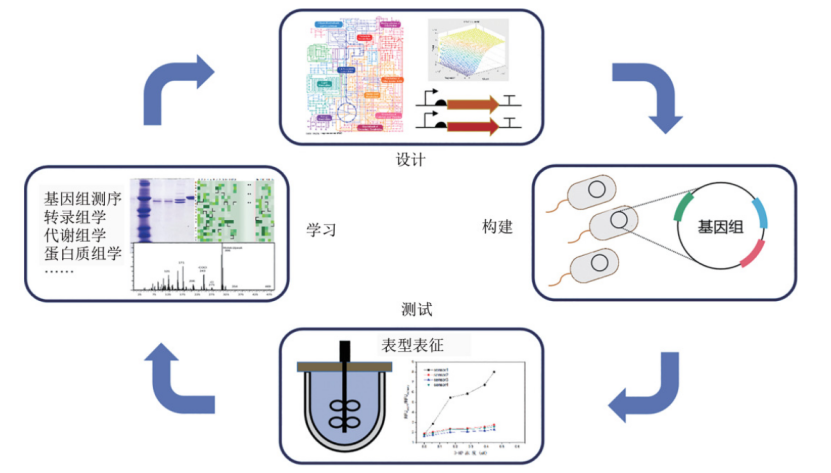

来源:《微生物细胞工厂生产化学品的研究进展-以几种典型小分子和大分子化学品为例》(郑煜堃等,2021 年) 合成生物学的产品制造步骤,包含从原料到菌种再到产品的全链条设计和优化。 整个生产链条可分为原料选择、 底盘细胞的选择和优化以及产品生产3个部分, 其中底盘细胞的选择和优化是核心步骤。

图:合成生物学产品制造示意图

来源:中信建投 底盘细胞构建以“DBTL(Design-Build-Test-Learn,设计‐ 构建‐ 检验‐ 学习”)循环为核心。 “D”是指 Design 设计,即在学习抽象自然生命系统的基础上,对自然生物系统“重新编程”,或从头设计具有全新特征的人工生命体系。 “B”是指 Build 建造,即通过“读,写,改”技术,在细胞体内进行新功能基因模块的搭建。 “T”是指 Test 测试,在实验室中对构建出来的生物系统进行测试。 “L”指Learn 学习,是根据测试结果,结合代谢模型分析,进一步学习,并改进调整设计方案。 如果发现其他副产物产量很高,那就需要进入下一轮的 DBTL 循环,再次设计,编辑改进底盘细胞的基因,关掉不重要支路,加强合成途径。

图:合成生物学DBTL路劲

来源:长江证券 对于氨基酸生产企业来说,竞争难点体现在:

1)技术 合成生物两大核心要素:基因编辑+工程化能力。其中,基因编辑能力因为CRISPR-Cas9等技术的发展已经相对容易获得,关键是工程化能力。因为氨基酸的生物合成通常涉及具有多个酶促步骤的复杂生化途径。由于需要精确控制酶的表达和活性,对这些途径进行工程设计以提高产量或掺入非规范氨基酸可能很困难。 以华恒生物的L-丙氨酸为例,其全球市占率超过50%,但是在生产过程中连续流加发酵工艺、离子交换除杂技术、酸醇提工艺等技术依然尚未产业化。 2)成本 合成生物发可生产绝大多数的氨基酸,但是大品种产品如赖氨酸、苏氨酸、蛋氨酸等已经大规模稳定生产价格较低,以赖氨酸为例得益于国内廉价的玉米、煤炭及人工成本,我国赖氨酸的净出口额占产量的1/3。 而缬氨酸、色氨酸、精氨酸、异亮氨酸等一些小品种的氨基酸,由于传统化工法或者酶法等生产工艺成本高企,导致产品价格较高,因此采用合成生物发生产小品种氨基酸的需求相对更迫切,商业化进度大概率更快。

图:主要氨基酸价格对比

来源:华泰证券

(二)

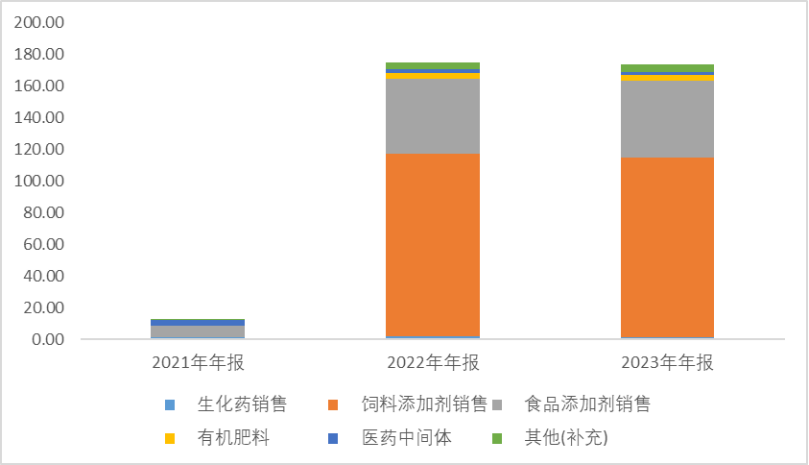

首先,从收入体量和业务结构方面来看: 从2023年收入体量来看,梅花生物(277.61亿元)>星湖科技(173.74亿元)>华恒生物(19.38亿元)。 星湖科技——成立之初主要产品为味精和肌苷等,陆续拓展氨基酸、赖氨酸、苏氨酸等产品。2022 年,与伊品生物完成重组扩大食品及饲料添加剂布局,同时切入生物基新材料领域。23年收入构成中,饲料添加剂65.26%、食品添加剂(味精、呈味核苷酸二钠(增味剂))28.04%、有机肥料1.92%、医药中间体1.18%、 生化药0.82%。 合成生物方面,星湖已拥有包括缬氨酸、异亮氨酸、色氨酸以及精氨酸在内的小品种氨基酸、尼龙56及戊二胺等多个合成生物学产品研发专利。

图:收入构成(单位:亿元)

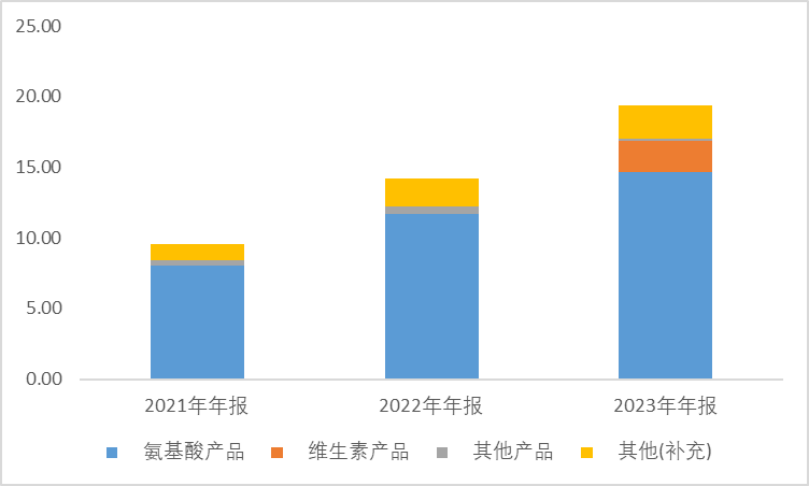

来源:Choice,并购优塾 华恒生物——23年营业收入中,氨基酸产品75.59%、维生素11.23%。其中,氨基酸产品包括L-丙氨酸、DL-丙氨酸、-丙氨酸、L-缬氨酸;维生素产品包括D-泛酸钙、D-泛醇。可广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等众多领域。

图:收入构成(单位:亿元)

来源:Choice,并购优塾 合成生物技术方面,华恒的核心技术人员为张学礼博士,通过自研+合作研发模式,建立起了“工业菌种—发酵与提取—产品应用” 技术研发链,具备“发酵法、 酶法” 两种生产工艺,可规模化生产小品种氨基酸产品。

图:公司重要技术及来源

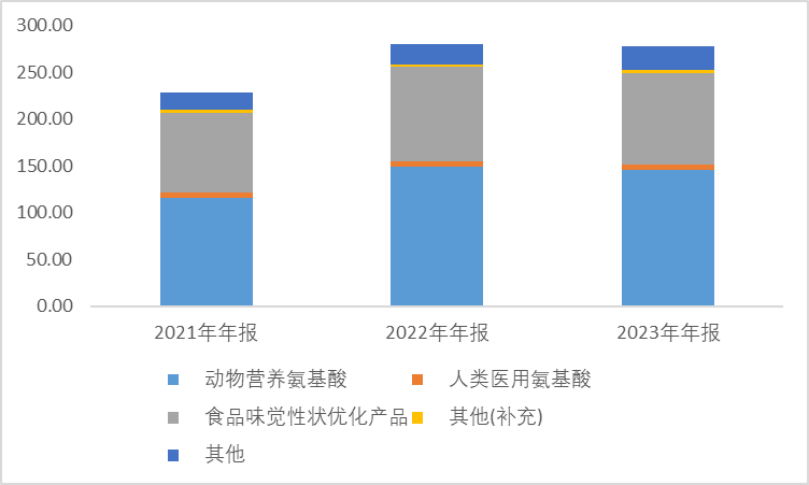

来源:民生证券 梅花生物——成立以来就深耕玉米深加工全产业链,以氨基酸为主,拓展动物营养氨基酸、鲜味剂、人类医用氨基酸、胶体多糖等多个产品。 23年营业收入中,动物营养氨基酸52.37%、食品味觉性状优化产品(同星湖的食品添加剂)35.42%。其中,动物营养氨基酸主要产品为赖氨酸和苏氨酸。 合成生物技术方面,同样通过自研+合作研发模式,合作高校为中国科学院、江南大学等,已经实现产业化的产品是厌氧发酵法缬氨酸。

图:收入构成(单位:亿元)

来源:Choice,并购优塾

(三)

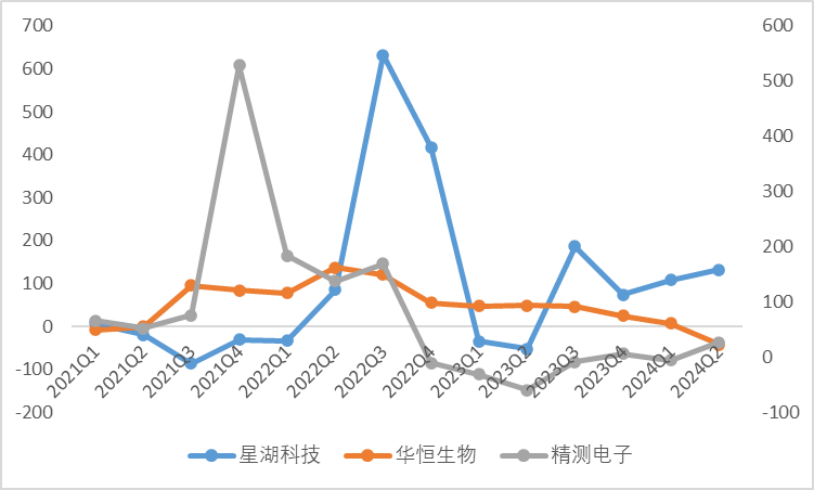

图:单季度利润同比增速

来源:Choice,并购优塾 星湖科技(广东省,肇庆市)——2024年上半年实现营业收入84.86亿元,同比+2.66%,归母净利润5.06亿元,同比+119.91%。 上半年利润增长主要受益于主要材料采购成本下降(根据博亚和讯数据,24H1玉米均价2389元/吨,环比下跌13%,同比下跌15%),以及生产流程优化实现营业成本下降,导致毛利率同比提升4.15pcts。 2024年上半年,开始建设60万吨玉米深加工项目,生产各类小品种氨基酸11.5万吨/年,其中主要产品为:缬氨酸、异亮氨酸、色氨酸、精氨酸,及配套生产相关副产品;配套建设办公和生产服务设施,项目建设预计2-3年。

图:单季度利润及同环比增速

来源:Choice,并购优塾 华恒生物(安徽省,合肥市)——2024上半年营业收入为10.16亿,同比+19.57%;归母净利润1.50亿元,同比-21.72%。 利润下滑主要来自于毛利率同比下降10.27pcts,2024年上半年国内缬氨酸/色氨酸/精氨酸蛋氨酸2024上半年均价分别为15.19/70.29/37.32/21.71元/千克,同比分别为-41.55%/+10.55%/-8.78%/+26.29%,环比分别为-22.62%/-1.38%/-9.6%/+11.28% 其中,缬氨酸均价降幅较大,主要因为:1)国内大量产能在23年和24年落地;2)合成生物生产工艺逐渐成熟,其他厂商的产量和生产效率也明显提高。

图:单季度利润及同环比增速

来源:Choice,并购优塾 梅花生物(西藏,拉萨市)——2024上半年实现营收126.43亿元,同比-7%,实现归母净利润14.74亿元,同比+8%。 利润主要来自于价格的波动,味精Q2市场价均价约为7934元/吨,环比-3%、同比-17%;Q2赖氨酸(98赖)市场均价10333元/吨,环比+8%、同比+17%;Q2苏氨酸市场均价10225元/吨,环比-2%、同比-1%。

图:单季度利润及同环比增速

来源:Choice,并购优塾

(四)

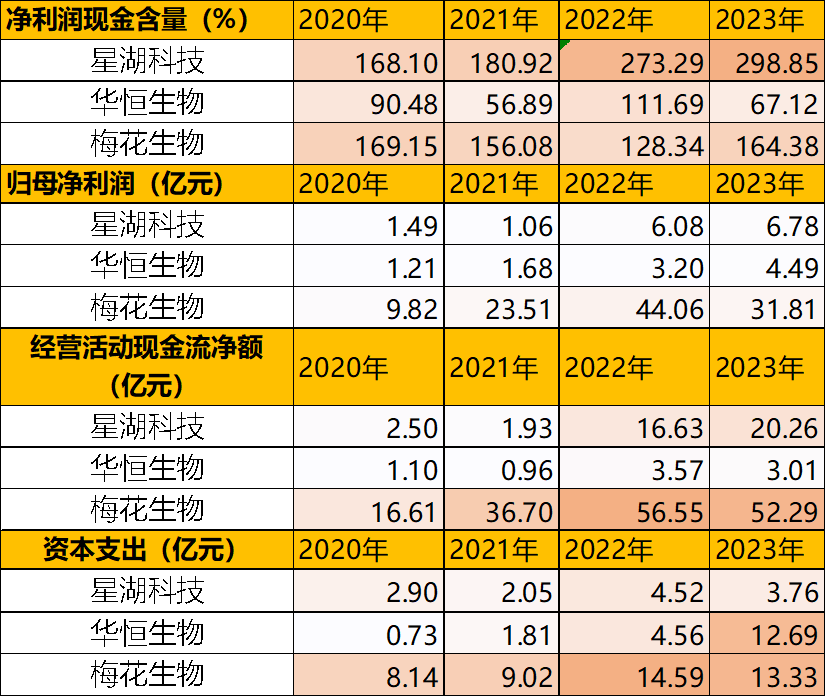

图:现金流、固定资产投资

来源:Choice,并购优塾 华恒生物23年净利润现金流低于100%,主要受到存货的影响,从存货结构来看,增长的主要为原材料。 华恒生物23年资本支出较大,用于建设5万吨生物基丁二酸及生物基产品原料、5万吨的生物基1,3-丙二醇项目、5万吨生物基苹果酸项目。2024年上述项目已全部实现连续量产,从氨基酸、维生素等产品扩产到生物基新材料单体。

(五)

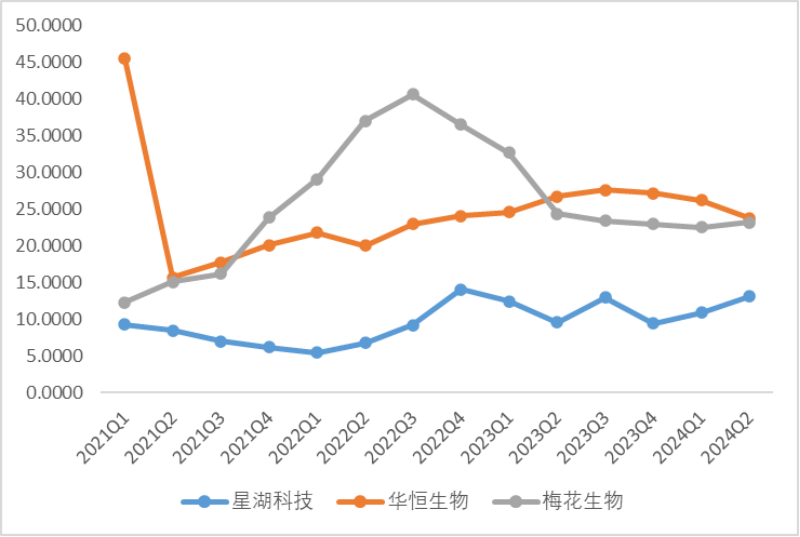

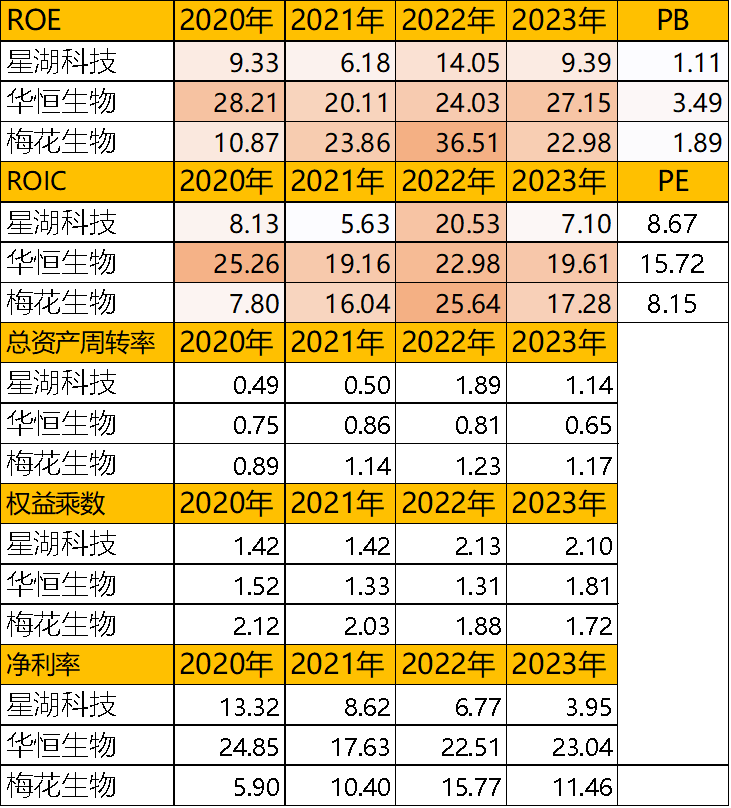

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析

来源:Choice,并购优塾

图:综合毛利率(%)

来源:Choice,并购优塾

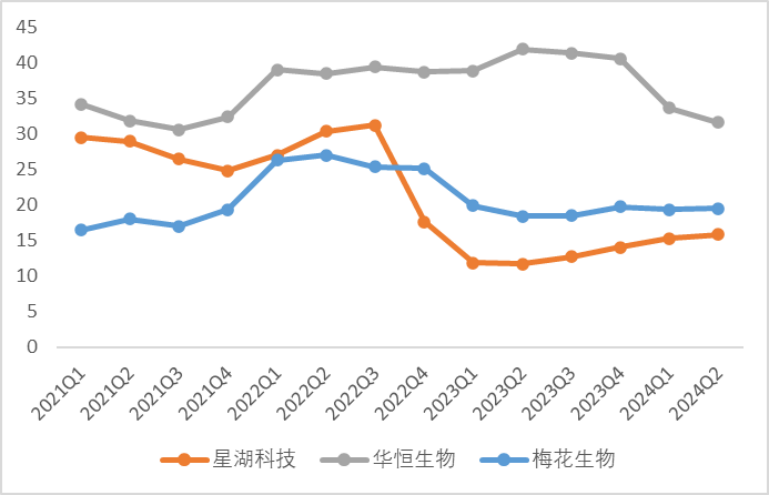

图:净利率(%)

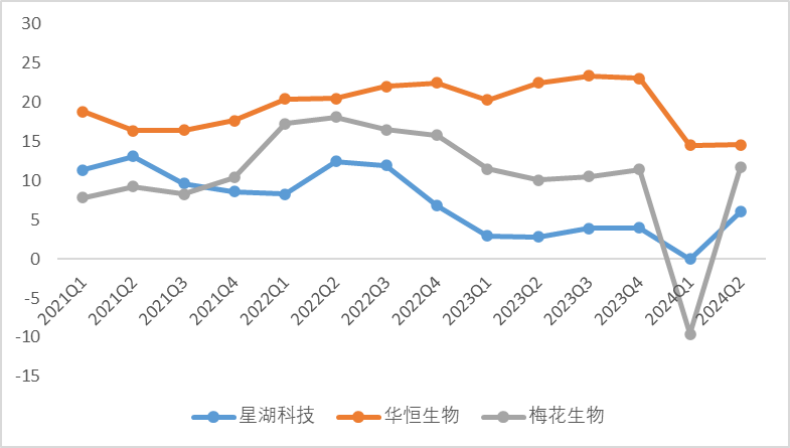

来源:Choice,并购优塾 从净资产收益率来看,华恒生物>梅花生物>星湖科技,净利率是主导。 华恒生物毛利率较高,因为华恒的氨基酸产品以小氨基酸产品为主,本身产品定价较高。此外,通过合成生物方法进一步降低产品成本,例如:2013-2020H1,发酵法L-丙氨酸价格从2.11万元/吨逐步下降到1.48万元/吨,产品价格下降了近30%,工艺成本持续下降,毛利率却从38.26%提升到46.79%。

图:华恒生物L-丙氨酸价格及毛利率

来源:招股说明书

图:产业链对比

来源:Choice,并购优塾 从盈利能力来看,中游氨基酸较好,其次为下游饲料行业,上游转基因玉米由于政策推广进度影响暂未大规模生产。 从成长性来看,上游和中游环节的预测较好,上游受到低基数影响和转基因玉米推广影响,中游来自于低基数影响和下游复苏预期影响。 从生意质地来看,氨基酸行业中大品种氨基酸属于传统化工领域,技术较为成熟,生产成本较低,因此对于这类生产企业关键是下游的需求; 对于小品种氨基酸产品来说,由于本来生产工艺导致价格较高,因此市场规模有限,现在随着合成生物技术的发展,降本成为可能,该行业更类似于精细化工,得“技术+规模者”得市场。

(六)

图:部分氨基酸品种价格

来源:山西证券

这个行业的景气度情况,我们可以通过以下指标来跟踪: 一、短中期增长驱动要素为:不同氨基酸产品价格、上游玉米价格、下游(饲料价格、生猪需求等)。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,快速获取:

本文作者可以追加内容哦 !