刚刚看到一条消息。

9月19日,中国煤炭资源网报道,新疆维吾尔自治区自然资源厅消息,新疆矿业权出让项目推介会将于9月25日至26日在伊宁市召开。届时,新疆将对180多个拟出让矿业权项目进行集中推介。本次推介会优选出托里县白杨河矿区铁厂沟一号煤矿、鄯善县库木塔格四号大型露天煤矿、巴里坤县淖毛湖矿区马朗二号煤矿等一批大型煤矿区块;叶城县叉路口大型铅锌矿、阿图什市普昌外围大型钛铁矿、若羌县塔什达坂北中型锂矿以及博乐市四台海泉一带大型铅锌矿等优质矿、富矿区块。

大王希望广汇能源不惜重金也要拿下马朗二号煤矿,为永续经营提供充实的资源储备。

有裙友反对,因为现在拿矿太贵了,一级市场的资源价格可能是二级市场数倍以上。

比如潞安环能121.26 亿叵竞得襄垣县上 马区块8亿吨煤炭探矿权,加上未来建设成本,至少300亿左右才能形成1千万吨产能,而他现在5千万吨产能市值才400亿,贵了近5倍。

再比如华阳股份68亿拿下寿阳县于家庄区块煤炭探矿权,勘查面积 73.2245 平方千米,煤炭资源量 62990.5 万吨。加上建设成本,至少200亿左右才能形成800万吨的产能,而他现在产能4500万吨,市值才250亿,贵了近6倍。

因此市场认为摊薄了现有股东权益,视为利空,拿矿之后的企业无不惨遭杀跌,华阳股份潞安环能莫不如此。

从短期来看,确实是个大利空,小伙伴反对有效。

但从长期角度来看,却是个大利好,因为任何资源都是越用越少,加上通过货澎涨,资源价格是永远向上,现在看来价格极贵,若干年后回头看,肯定是捡了个大便宜。

任何企业考虑的都是永续经营,资源企业也不例外,难道现有的矿挖完就解散不成?因此多储备资源才能保证永续经营。

经勾通后,所有广汇能源一致同意大王的建议,广汇能源必须不惜一切代价拿下二号矿,勿谓言之不预也。

又有裙友担心竞争对手太多,连中石化也会来抢矿,广汇恐怕抢不过他们。

大王认为无须担心,市场竞争价高者得,只有广汇能源出得起最高价,因为二矿可以和一矿共享基础设施,节省几十亿投资,而从国家角度来说,一个矿区由一个主体开发最合理,可以统一规划,节省不少资源。

目前找不到二矿的任何资料,大王判断应该和一矿一样,大概十几亿的资源量,广汇能源有这个资金实力吗?

大王估计新疆的资源应该比山西便宜一半,十几亿探矿权大约70亿左右,咬咬牙关广汇还是能拿下的。

大A的表现令人失望。

昨晚上,加息利空落地后,老米迎来了久违的大涨,三大指数集体暴走,其中道琼斯1.26%,标普指数1.7%,代表未来的纳斯达克更是高达2.41%,一夜之间又回到了历史新高。

大王鸡动不已,久久难以软化,故紧急发文,宣布明天全球暴走,最值得期待的就是煤飞色舞。

如大王所料,外围全线暴涨,最牛比的日经涨超2%,一点不比老米差嘛。

唯一例外的就是大A,竟然与全球逆行,三大指数全线飘绿。

美股总在我们泡沫巨大的质疑声中屡创新高,大A却全球洼地的自信中一再新低,以前总觉得投资美股的人是在火中取粟,现在看自己才是小丑,才是真正的大。

老米涨了十年涨了几倍,看k线象一座珠玛朗玛峰,但中位估值也就20多倍,而我们跌了十年指数不到当年的一半,看K线象深深的海沟,但中位估值也是20多倍,是不是很搞笑?

不提了,提起来都是泪呀,只能说老米太不讲武德了,我能不能劝他耗子尾汁?

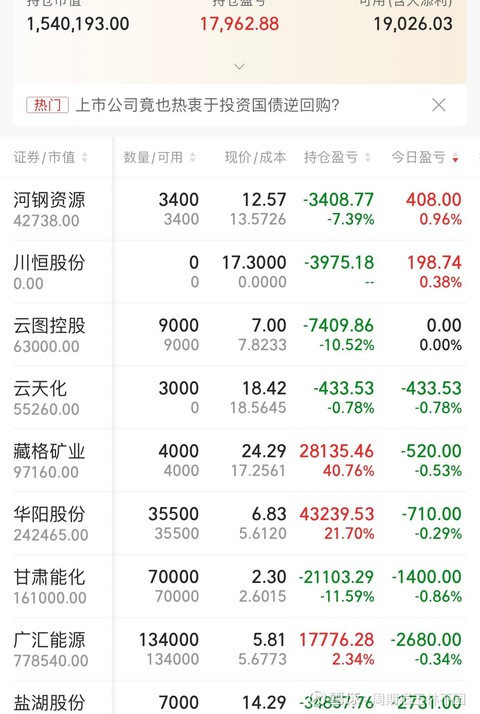

收盘回血亏0.5w,今年巨亏15.8W,今年亏损15.8%,市值154,仓位150%。

今天最大的操作就是川恒股份换云天化,血亏4千多。

想当初,大王看到原本价格一样的川恒股份,比云天化便宜了1块多,于是做了一个切换,没想到双方差距越来越大,最多差了近3块,亏了我一万多,不用怀疑,这是一笔失败的操作,一直期待涨上去换回来,今天基本回到了当初切换的价差,果断换了回来。

买股还是要买龙头,买月亮不要买星星,云天化是磷化工唯一大龙头,基本面比川恒股份扎实多,走势也稳健,这个位置就是历史大底,可以拿着安心睡觉,等待戴维斯双击,而川恒股份上下乱窜,象一只猴子,没有强大的心脏根本拿不住。

目前还有一只磷化工云图控股,希望有机会换成云天化。

#炒股日记# #复盘记录# $广汇能源(SH600256)$ $云天化(SH600096)$ $华阳股份(SH600348)$

本文作者可以追加内容哦 !