在由上海有色网信息科技股份有限公司(SMM)、上海有色金属行业协会、苏州市压铸技术协会主办,广东鸿劲新材料集团股份有限公司冠名,沃尔沃,蔚来特邀支持,上海嘉朗实业有限公司协办的2024SMM汽车供应链大会暨汽车新材料应用高峰论坛-主论坛上,SMM副总裁易彦婷介绍了电动车降本过程中,车用大宗商品的相关价格走势。提及碳酸锂价格时,她表示,9月供需暂逆转至小幅去库,在正极厂低库存的状态下,旺季备库将对月内日度价格回弹提供一定动力;但现有上游及贸易商碳酸锂库存高企,将对价格上行程度形成制约;同时,蓄水池货源外流或将对现货流通产生冲击,而对现货价格产生影响;提及铜价未来走势时,她表示,中长期看,无论从货币层面看还是全球性铜矿短缺,铜牛市都可预期,SMM预计2024年铜价全年均价重心将大幅抬升;铝价方面,她表示,SMM预计2024年国内电解铝消费量收敛至4.4%,全年或呈现小幅过剩的状态,致使2024年铝价表现为前高后低的状态。

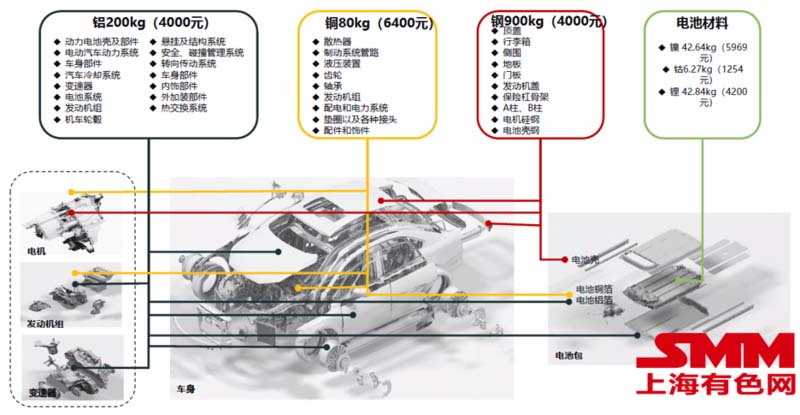

金属材料广泛应用于汽车零部件,价格波动与定价分析对汽车零部件的成本变化影响深刻 以一辆带电60度的中镍高压6系车为例,纯原料消耗约影响成本60%-80%。

2024年四季度-2025年碳酸锂走势 锂产业链结构 碳酸锂市场情况逻辑梳理(2024年8月)

供应端:碳酸锂现货价格持续下探,部分成本倒挂较为严重的锂盐厂已进行减产或停产,其余锂盐厂生产及销售策略已趋于稳定,产量未有较大波动。受9月下游需求持续上行驱动,部分锂盐厂预计恢复一定生产量级,碳酸锂总产量将稳中微增。进口方面:受国内价格持续下行及过剩压力下,进口至中国的碳酸锂量持续下行。

需求端:“金九银十”旺季生产周期,正极材料厂排产持续上行;电池板块, 下半年需求旺季来临,电芯以销定产,预计9月产出仍将环比增加。度过7月传统车市淡季,8月起新能源汽车市场需求有所恢复。

成本方面:受锂盐价格下跌影响,锂辉石与锂云母价格均有所下调。 部分非一体化锂盐厂因成本倒挂压力产量有所减少,叠加前期矿石价格仍处高位,使得对矿石的采买需求持续走弱。在此情形下,锂辉石与锂云母矿商挺价情绪有所松动,报价有所下调。

碳酸锂长期价格趋势预测

供应端:短期月产量及进口量小幅下滑,恰逢终端旺季备货,9月供需暂时回归紧平衡,10月供稳需减趋势下重回累库趋势;远期,国内产出仍居高位,叠加进口量对国内供应形成补充,供需过剩格局仍明确

1. 产量:受成本倒挂持续,非一体化锂盐厂产出继续下行,虽有部分氢转碳产能释放带来了小部分增量,但整体产量仍维持下滑;未来国内缺乏成本优势的非一体化及一体化盐企产量将受进口增量的持续冲击,国内产出趋势维持小幅下行趋势。

2. 进出口:国内过剩格局下近期进口量仍有下滑;头部盐企维持此前年度出货预期,叠加海外盐湖项目产能释放及H2终端需求旺季预期下,远期进口仍存增量预期,将对国内供应形成补充。

需求端:终端对“金九银十”旺季备货已逐步开启,8-9月正极及电池产出增加,10月随备货陆续完成后小幅回落;长期,储能市场需求持续向好,动力市场欧美方面受碳排政策刺激及延迟车型集中释放,上调2025年欧美市场车销预期

1. 终端市场:近期动力及储能市场需求持续向好;远期全球储能市场延续高景气;动力市场2024年需求维持此前预期,受碳排政策刺激及延迟车型集中释放,上调2025年欧美市场车销预期。

2. 正极及电芯:终端的“金九银十”备货火热推进,带动8-9月正极及电池产出维持增势,10月随备货陆续完成后小幅回落;后续随电池需求增量呈现周期性波动。

成本端:矿价跌速缓于锂盐,处于成本边际的云母及辉石企业面临成本倒挂压力,但因现阶段价格已濒临多家头部矿企现金成本线,整体矿价跌速略有放缓;后市资源过剩格局明确,随资源一体化程度加深,以及盐湖等低位成本资源供应比例提升预期明确,远期成本中心仍具显著下降空间。

市场因素:9月供需暂逆转至小幅去库,在正极厂低库存的状态下,旺季备库将对月内日度价格回弹提供一定动力;但现有上游及贸易商碳酸锂库存高企,将对价格上行程度形成制约;同时,蓄水池货源外流或将对现货流通产生冲击,而对现货价格产生影响。但现存碳酸锂库存中小部分品质欠佳,对实际可用库存量低于统计的总库存。此外,近期多家江西冶炼企业及某头部电池企业的锂盐厂有减产意向,但明确计划均在内部商议阶段。SMM将持续跟进变化情况。

注:因价格已持续逼近成本支撑点,远期或因价格持续承压,部分生产成本处于高位的企业或出现超预期减产,将对平衡数值产生影响。

2024年Q4-2025年铜价走势

铜价预测逻辑梳理

宏观方面:海外宏观,美国7月PMI、非农数据显著不及预期,失业率更是触发衰退指标——“萨姆规则”,市场对美国经济衰退担忧再起,认为美联储预防式降息或许为时已晚,但也存在过度担忧之嫌。欧元区7月通胀虽超预期,但9月降息前景依然乐观,铜价上方压力增加。日本央行加息导致日元升值后其套息交易发生逆转,使得全球股市遭遇“黑色星期一”,市场犹如惊弓之鸟,信心不稳,市场交投更加谨慎,使得铜价难有宽幅变化,此外,中东地缘政治紧张局势加剧,市场避险情绪持续升温。国内宏观并未持续释放利好信号且7月制造业PMI仍位于荣枯线下方,未能给予铜价向上动力。但在上半年各项政策作用下,国内需求在铜价回落且稳定后初现修复迹象,为铜价提供支撑。

中长期看,无论从货币层面看还是全球性铜矿短缺,铜牛市都可预期,预计2024年铜价全年均价重心将大幅抬升。

2024年因铜精矿短缺叠加全球经济恢复预期下铜价重心大幅上抬

2024年3季度,美国降息概率持续抬升,美元指数受抑提振铜价,不过经济的不确定性或使市场风险偏好下降。Antofagasta与部分中国冶炼厂就2025年50%的铜精矿供应量的长单敲定价格高于市场预期,CSPT小组敲定2024年三季度现货TC指导价,铜精矿现货TC短期迎来回升,但随炼厂集中检修期结束,以及供应端干扰不断,铜精矿短缺局面难以得到显著改善,同时《公平竞争审查条例》为再生铜市场带来不确定性,铜价下方支撑较强。消费端逐步缓慢复苏,前期积压的需求等待兑现,国内开始转向消费旺季,库存呈现去化。2024年下半年随着铜矿供应收缩和新能源消费发力,全球各主要经济体宏观逐步明朗化,宏观和基本面或形成共振,给予铜价上移推动力。

2024年4季度,前期利好政策效果显现,国内经济稳增长或将继续支撑铜价;关注美国11月大选前后,美联储货币政策变化,短期内将对铜价产生影响。基本面考虑粗炼新产能释放对铜矿需求消耗,矿端或将日趋紧张至2028年;新能源消费保持良好增速,供需端口继续支撑铜价于高位。基准假设下,美国经济软着陆,国内经济在政策呵护下逐季复苏;矿端年度供需转缺口(23.4万金属吨) ,随着流动性宽松和市场信心修复预期走强,铜价再次启动上涨行情。

2025年1季度,铜矿紧张情绪加剧,将为铜价维持高位提供基础支撑。海外货币政策在经济软着陆或不着陆的背景下逐步放松,或可为铜价提供支撑;国内宏观情绪保持积极,利好铜价。基本面来看,进入2025年后,电解铜供应平衡转为紧平衡或短缺,铜价重心易涨难跌。

2025年2季度,进入国内冶炼厂传统检修期,基本面预期乐观,国内政策发力成效值得期待,铜价维持高位运行,但同时需注意美国进入降息周期后经济数据的表现可能为市场带来不确定性。

本文作者可以追加内容哦 !