公司主营:

公司主要从事集成电路的封装和测试业务。产品主要包括“高密度细间距凸点倒装产品(FC类产品)、系统级封装产品(SiP)、扁平无引脚封装产品(QFN/DFN)、微机电系统传感器(MEMS)”4大类别。

下游客户主要为集成电路设计企业,产品主要应用于射频前端芯片、AP 类 SoC 芯片、触控芯片、WiFi 芯片、蓝牙芯片、MCU 等物联网芯片、电源管理芯片、计算类芯片、工业类和消费类产品等领域。

优点:

1、市场规模大。

根据 Yole 数据,2023 年全球封测市场规模为 857 亿美元,其中先进封装占比 48.8%。通用大模型、AI 手机及 PC、高阶自动驾驶的发展均要求高性能算力,先进封装作为提升芯片性能的有效手段有望加速渗透与成长。根据市场调研机构 Yole 数据预测,全球先进封装市场规模将由2022年的443亿美元,增长到2028年的786亿美元,年复合成长率为10.6%。此外,先进封装的市场比重将逐渐超越传统封装,成为封测市场贡献主要增量。

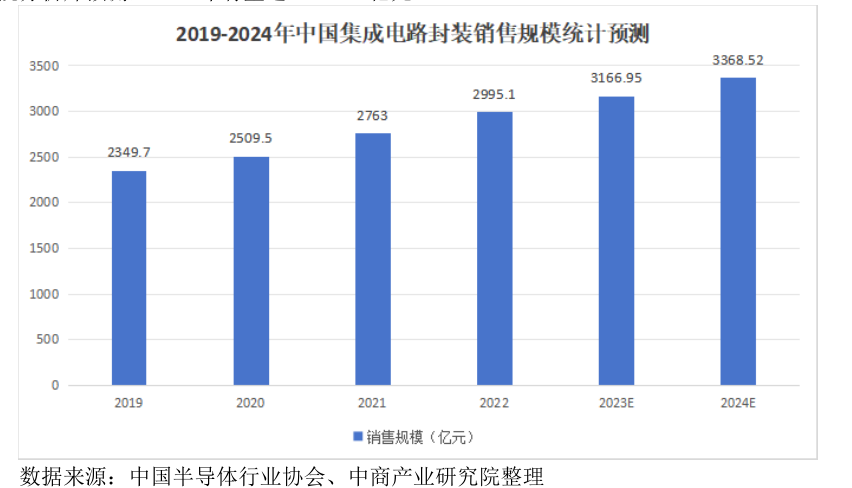

近年来,全球半导体产业链向国内转移,封测产业已成为我国半导体的强势产业,市场规模持续向上突破。中商产业研究院发布《2024-2029 全球及中国集成电路封装行业研究及十四五规划分析报告》显示,2022 年中国集成电路封测销售规模 2995.1 亿元,同比增长 8.4%。中商产业研究院分析师预测,2024 年有望达 3368.52 亿元。

2、终端需求复苏。

2023 年,受宏观经济增速放缓、国际地缘政治冲突和行业周期性波动等多重负面因素影响,以消费电子为代表的终端市场整体需求疲软,半导体行业需求出现较大波动,整体出现周期性下行。

但自去年下半年以来,半导体行业需求开始复苏,根据世界半导体贸易统计组织(WSTS)预测 2024 年,全球半导体市场将蓬勃发展,预计增长 13.1%,估值将达到 5880 亿美元;从区域角度看,所有市场都将在 2024 年持续扩张,特别是美洲和亚太地区,预计将实现两位数的同比大幅增长。

公司在中国台湾地区头部 IC 设计公司拓展取得重要突破,公司预期 2024 年营业收入将持续保持较快增长,盈利能力随着规模效应的提升也将显著改善。

3、研发投入持续提升。

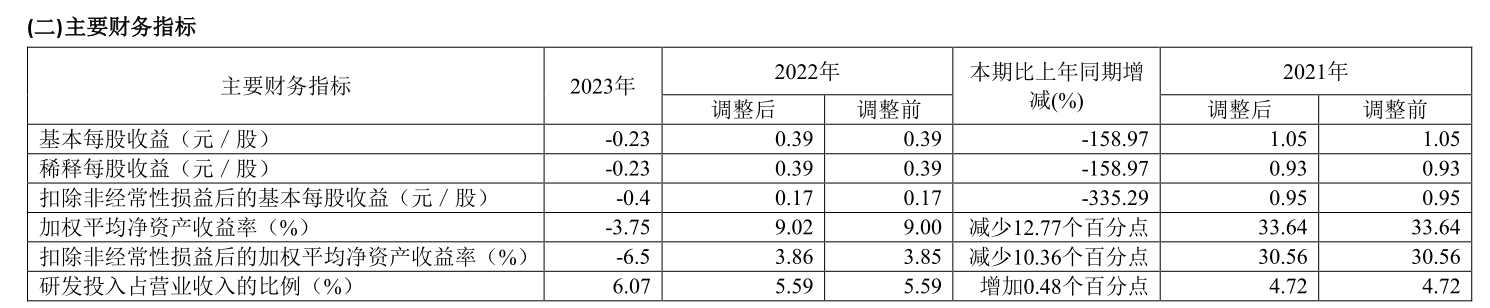

公司持续加大研发投入,2021年至2023 年研发投入分别为0.97亿、1.21亿、 1.45 亿元,占营业收入的比例分别为4.72%、5.59%、6.07%,不断提升公司客户服务能力。截至2023年末,公司总计取得了 119 项发明专利授权、183 项实用新型专利授权、外观专利 2 项。

公司在高密度细间距凸点倒装产品(FC 类产品)、系统级封装产品、4G/5G 射频功放封装技术、高密度大尺寸框架封装产品、MEMS 封装产品、IC 测试等领域均拥有核心技术。此外,公司通过实施 Bumping 项目掌握的 RDL及凸点加工能力,并积极布局扇出式封装(Fan-out)及 2.5D/3D 封装工艺,持续提升自身技术水平和客户服务能力。

根据集微咨询(JW Insight)发布的 2023 年中国大陆半导体封测代工企业专利创新二十强榜单,公司排名第 8。

4、客户结构优化。

公司围绕客户提供全方位服务,通过增强新客户拓展力度、加大新产品导入力度、提升产品品质、缩短供货周期、降低产品成本等多种方式,提升客户满意度,公司客户结构持续优化,与多家细分领域头部客户建立战略合作伙伴关系,并获得多家客户颁发的战略合作供应商、最佳合作供应商、优秀战略合作伙伴等荣誉。2023年,公司共有 11 家客户销售额超过 1 亿元,14 家客户(含前述 11 家客户)销售额超过 5,000 万元,客户结构持续优化。

5、产品线丰富。

公司积极推动二期项目建设,扩大公司产能规模,提升对现有客户的服务能力。同时,根据目前市场情况和公司战略,公司积极布局先进封装和汽车电子领域,积极布局包括 Bumping、CP、晶圆级封装、FC-BGA、汽车电子等新的产品线,持续推动相关技术人才引进和技术攻关,提升自身产品布局和客户服务能力产品线持续丰富。

缺点:

1、毛利率低。

2021年至2023年,公司营业毛利率分别为32.26%、21.91%、13.90%,持续下滑,虽然半导体行业在经过低迷期后开始复苏,公司的毛利率也在2024年上半年上升到了18.01%。但笔者认为,后续毛利率上升幅度有限,在经过一轮产能扩张和行业调整之后,毛利率已经回不去了。

2、非经常性损益占比大。

2021年和2022年,公司非经常性损益分别为2949万、7909万,占净利润比分别为9.16%、57.15%,2023年公司非经常性损益为6852万,当年净利润为亏损9338万,显示公司非经常性损益占比较大。

3、存货跌价风险。

公司封装所需要的原材料品类较多,且基板、专用引线框架等主要原材料交付周期受市场供需关系影响波动较大。公司为了应对原材料供应的波动性,通常会根据客户订单预测情况备有一定量的安全库存。2020 年至 2023 年,公司存货账面价值分别为 9376.12 万元、27887.65 万元、32057.30 万元和 35785.55 万元,占流动资产的比例分别为 18.04%、28.36%、17.96%和 11.93%。若市场环境发生重大变化,公司未能及时调整库存水平,则可能出现存货跌价的风险。

4、资产较重。

2023年末,公司流动资产29.99亿,非流动资产93.31亿,非流动资产占总资产比为75.68%,其中固定资产加在建工程合计60.5亿,占总资产比约为49.1%。公司2022年和2023年固定资产折旧分别为4.18亿、4.76亿。显示公司资产较重,折旧较多。

总结:

该公司市场规模大,终端需求开始复苏,研发投入持续提升,客户结构优化,产品线丰富。但毛利率低,非经常性损益占比大,存货跌价风险,资产较重。

笔者认为是否具备投资价值:是

笔者是否加入自选股关注:否

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】@东方财富创作小助手 #基本面分析##炒股日记#$甬矽电子(SH688362)$

本文作者可以追加内容哦 !