可生物降解共聚酯作为环境友好型可生物降解高分子不仅能够替代传统塑料制品满足社会的需求,并且在一定程度上缓解了环境压力。以脂肪族聚酯作为基材,添加单体组分,通过共聚改性的方法,制备出性能更加优良的脂肪族共聚物,可以达到生物降解高分子材料在更多应用领域的材质要求。

图. 可生物降解共聚酯产品图片

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

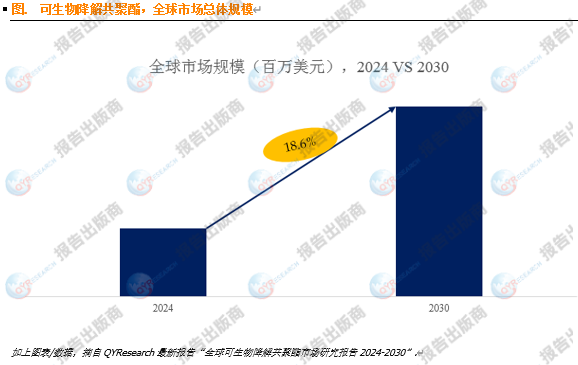

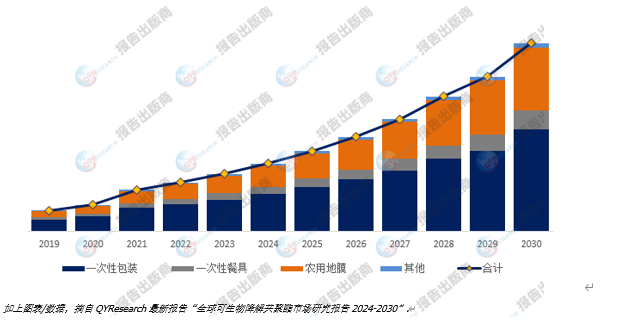

据QYResearch调研团队最新报告“全球可生物降解共聚酯市场报告2024-2030”显示,预计2030年全球可生物降解共聚酯市场规模将达到31.5亿美元,未来几年年复合增长率CAGR为18.6%。

图. 可生物降解共聚酯,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

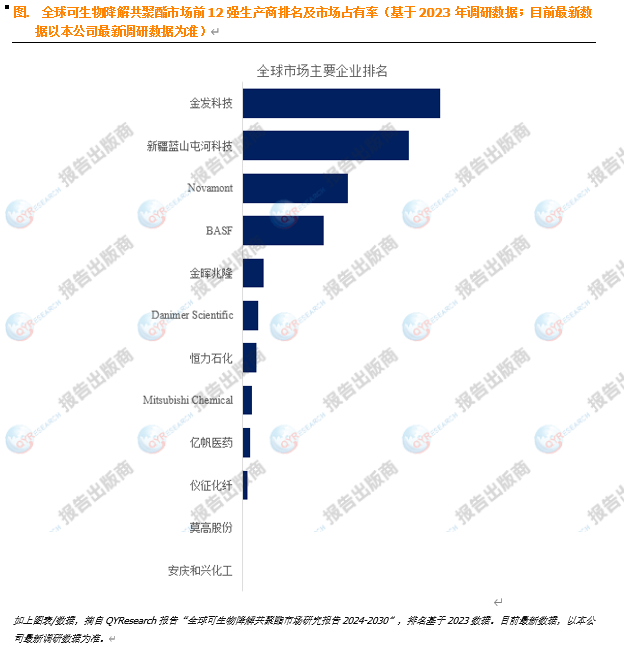

图. 全球可生物降解共聚酯市场前12强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球可生物降解共聚酯市场研究报告2024-2030”,排名基于2023数据。目前最新数据,以本公司最新调研数据为准。

根据QYResearch头部企业研究中心调研,全球范围内可生物降解共聚酯生产商主要包括金发科技、新疆蓝山屯河科技、Novamont、BASF、金晖兆隆、Danimer Scientific、恒力石化、Mitsubishi Chemical、亿帆医药、仪征化纤等。2023年,全球前十强厂商占有大约80.0%的市场份额。

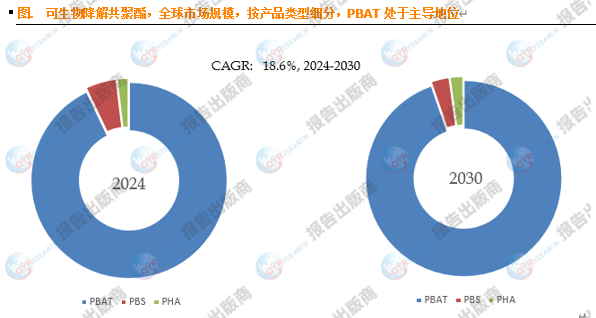

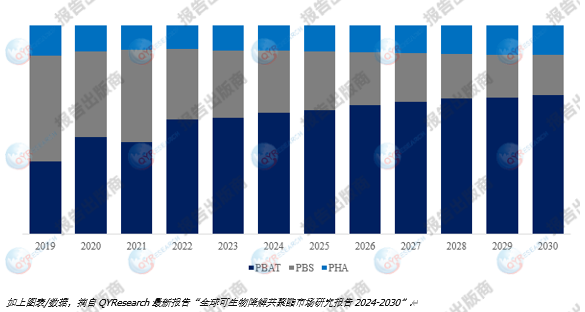

图. 可生物降解共聚酯,全球市场规模,按产品类型细分,PBAT处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

就产品类型而言,目前PBAT是最主要的细分产品,占据大约92.9%的份额。

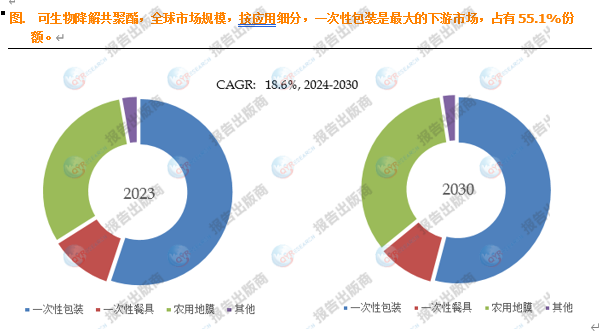

图. 可生物降解共聚酯,全球市场规模,按应用细分,一次性包装是最大的下游市场,占有55.1%份额。

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

就产品应用而言,目前一次性包装是最主要的需求来源,占据大约55.1%的份额。

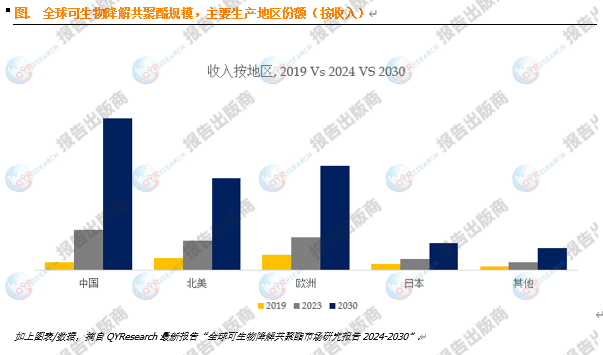

图. 全球可生物降解共聚酯规模,主要生产地区份额(按收入)

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

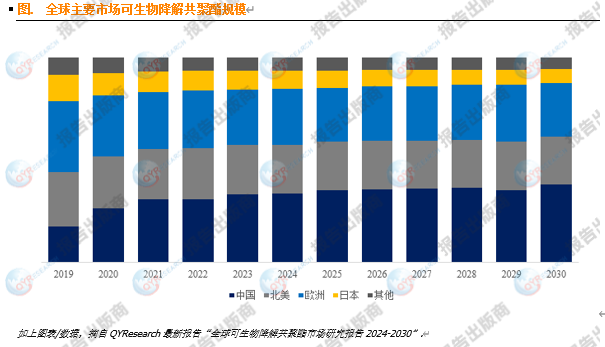

图. 全球主要市场可生物降解共聚酯规模

如上图表/数据,摘自QYResearch最新报告“全球可生物降解共聚酯市场研究报告2024-2030”.

主要驱动因素:

国内外“禁限塑”政策推动了生物降解材料产品发展:近年来塑料污染的问题日益凸显,对人类的健康和生态环境带来极大的危害。2015 年联合国通过了《2030 可持续发展目标》,从 2015 年到 2030 年间以综合方式彻底解决社会、经济和环境三个维度的发展问题,转向可持续发展道路。2022 年 3 月 2 日,联合国环境大会通过了一项终结塑料污染的决议,旨在设立一个政府间谈判委员会,目标是在 2024 年底前完成一项具有法律约束力的国际协定,以解决塑料污染治理问题。2020 年 1 月 16 日,国家发改委、生态环境部联合发布《关于进一步加强塑料污染治理的意见》,分阶段、分区域、分领域禁止不可降解塑料制品的使用。生物降解材料行业是中国生态文明建设战略的关键环节,是实现美丽中国目标的重要组成。

化工新材料行业的鼓励政策带来了生物降解产品的发展机遇:随着经济结构的战略调整、工业转型升级的步伐不断加快,高端化工产品面临更好的市场机会。

“双碳目标”和“能耗双控”政策为清洁、环保、低碳生产企业创造发展良机:“能耗双控”是实现碳达峰、碳中和“双碳目标”的关键支撑。2021 年 9月 11 日,发改委印发《完善能源消费强度和总量双控制度方案》,明确了“能耗双控”制度的总体安排、工作原则和任务举措,将进一步促进各地区各部门深入推进节能降耗工作。

国家“双碳目标”和“能耗双控”政策对化工行业产能扩张设定了更高壁垒,也对化工企业低碳环保、节能减排和绿色生产技术水平提出了更高要求。生产工艺技术落后、产能过剩、单位产品能耗超标的企业发展将受到限制,而贯彻绿色生产、绿色制造理念,在保证产品质量前提下,实现清洁、环保、低碳生产的企业将抓住该战略机遇,实现高质量发展。

主要阻碍因素:

与传统石油基塑料相比,生物降解塑料尚存在成本高、性能较差、依赖政策支持等不足。

原料价格上涨的风险,从产品的成本构成来看,原油、煤炭等能源的价格变动对主要原材料价格有较大影响。近年来,原油、煤炭等能源价格受供求关系变化、国际经济走势和投机等因素的影响而波动剧烈,原材料采购成本也随之出现波动。

下游市场需求受宏观经济形势影响较大,疫情对全球经济的影响无法短期恢复的风险。

行业发展趋势:

政策支持是行业发展的保障

由于生物降解材料产品的价格较高,当前限制可降解塑料发展空间的主要问题是性价比替代问题,因而,国内“禁限塑”政策的执行力度成为影响未来国内消费市场的关键因素。同时,随着生物降解材料生产技术成熟化、成本降低,将加快对传统塑料的替代速度。

产业链一体化价值凸显

综合生物降解材料产品及其原料历史价格走势来看,生物降解材料产品价格明显受原材料价格波动影响。2021 年,伴随原材料 BDO、己二酸价格的大幅上涨,生物降解材料产品抬升势头明显,行业利润下滑,生产企业面临成本与售价倒挂的压力。因此,能够保障原材料供应稳定,配套上游原料 BDO、己二酸、PTA,具备一体化产业链生产能力的企业拥有充分的成本和规模优势。

下游应用领域拓展式发展

随着材料技术的发展,目前生物降解材料已广泛应用于一次性塑料包装袋、手提袋、垃圾袋、一次性餐具等领域;且伴随人们环保理念的逐步提升,以及生物医学和高分子材料科学的发展,快递包装袋、农用地膜、生物可降解卫生防护用品、纺织服饰的应用正在悄然起步,将进一步带动需求增长。

本文作者可以追加内容哦 !