美联储在9月19日凌晨宣布降息,将联邦基金利率目标区间下调50个基点,降至4.75%至5%。

这是四年来美联储首次降息。

一石激起千层浪。降息周期的开启,对各类资产都带来了新的投资机会。

逻辑最直接的无疑是美股和美债。不过美股在科技板块的带动下已经涨幅巨大,美债行情则早早跑在降息以前,十年美债利率最低下行到3.6%左右。

超前交易降息行情,让很多投资者不太愿意在此时追涨。那还有其他资产值得关注吗?

有的,那就是美国房地产REITs基金。

- 01 -

啥是美国房地产REITs基金?

美国房地产REITs基金是公募QDII基金的一个小众品类。

说到公募QDII基金,基民们最熟悉的莫过于近两年表现亮眼的纳斯达克指数基金、标普500指数基金等,投资于美债的QDII债基今年关注度也大幅提升。

但QDII基金可投资的资产不仅限于股票和债券,还有众多另类资产。

其中,QDII-REITs基金专门投资于海外的REITs,区域上以美国为主。

REITs,即房地产投资信托基金,直观理解相当于基民们凑份子一起投资房地产项目,分享房地产的租赁收入以及价格增值。

这类基金在国内还算是新鲜事物,才诞生3年,但在海外早已有数十年历史,是资产配置的重要品类之一。

除了普通老百姓最熟悉的住宅,REITs投资的房产类型还有很多,包括商业零售(shopping mall等)、工业(例如产业园)、医疗保健、数据中心、写字楼、酒店、仓储、停车场等。

- 02 -

QDII-REITs基金的投资

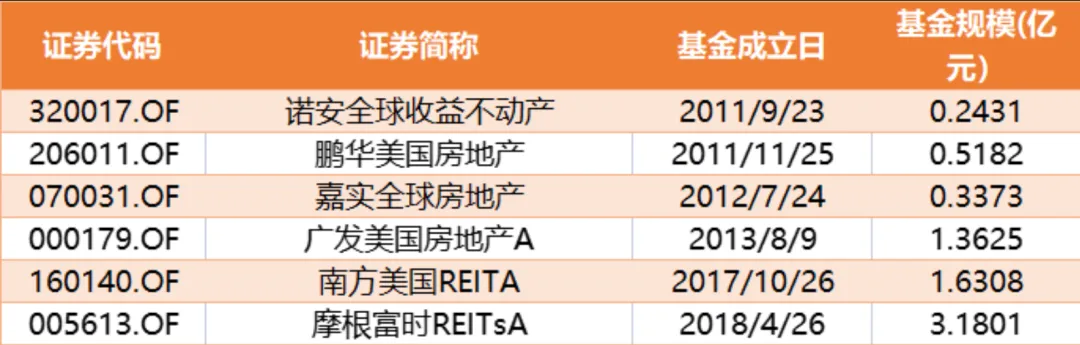

目前市场上共有6支QDII-REITs基金,规模都不大,最大的摩根富时REITs才3个亿,但存续时间可不短,大多已成立十年以上。说明市场对它们的关注度是挺低的。

每支基金都会分散投资到数十只底层REITs(相当于是个FOF),涉及前面讲到的多个房产类型。基金在季报中会详细披露类型及占比。

以南方美国REIT基金的二季报为例:

那基金如何选择底层的众多REITs呢?主要有两种方式,主动型基金和指数型基金。

指数型基金,顾名思义,就是直接跟踪某个REITs指数,像南方美国REIT基金跟踪的是道琼斯美国精选REIT指数,摩根富时REITs基金跟踪的是富时发达市场REITs指数,等等。

主动型基金则需要发挥基金经理的投研能力,精选优质REITs进行投资。鹏华、嘉实和诺安三支基金均为主动型策略。

指数型和主动型,很难说孰优孰劣。从过去两年的业绩来看,指数型QDII-REITs更胜一筹,获得了年均10%以上的收益。

- 03 -

降息对REITs的影响

降息对REITs的影响主要有两个方面。

其一,降息能降低REITs的经营成本。

大多数REITs具有较高的有息负债率。

可以把REITs类比成持有物业的地产公司,这些公司在建造或收购房产时,会使用银行贷款、债券等有息负债。

例如全球最大的商业零售地产商西蒙地产(SPG),其有息负债率长期保持在90%附近,每年的利息支出高达8亿美元,占租金收入的近20%。

降息可以直接降低REITs的负债成本,提高利润率。

其二,降息能提振房地产需求,利好REITs的业绩。

这里我们以普通老百姓最熟悉的住宅地产为例,来进行说明。

先科普一下,美国的居民住宅是一个成熟的存量市场,二手房(通称“成屋”)的成交量占总销量的80%以上,因此观察住宅交易热度,主要看成屋销售。

再来看成屋销售数据。自2021年见顶以来,连续数年大幅下滑,年成交数量从665万套下降到382万套,是自2008年次贷危机以来销售最惨淡的一段时间。

美联储加息是压制成屋销售的最主要因素。

大家知道一个简单道理,二手房交易通常需要上家找到新住处,才愿意进行置换。

但在美联储大幅加息以后,按揭贷款成本升高,上家需要付出更多成本才能完成置换。

这使得很多二手房主打消了卖房念头,导致市场上成屋供给不足,即使拿着全款也不一定有房可买。

当降息周期开启后,按揭贷款成本也将相应下调,有望刺激成屋销售恢复。

房地产有量才有价,销售的活跃会推动租金、房价上升,从而对REITs的业绩形成利好。

- 04 -

REITs行情跟利率的关系

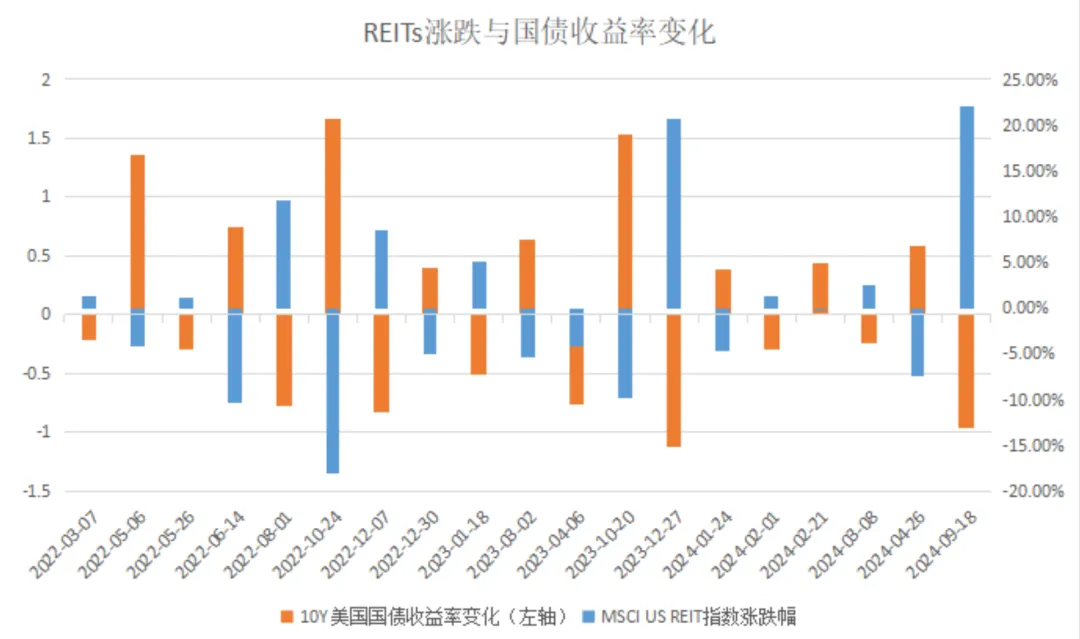

我们再从REITs的历史行情中验证一下,上述逻辑推理是否站得住脚。

我们以MSCI US REIT指数来代表REITs行情,并统计2010年以来其与标普500指数、美国十年国债收益率的相关性。

有意思的是,这种相关关系在2021年前后发生了剧烈变化。

(1)

2021年以前,REITs跟标普500具有很高的相关性,体现了股性的特征,而跟国债收益率相关性较弱。

一种可能的猜测是,次贷危机以后美国利率持续处于较低区间,波动也比较小,对REITs价格的影响相应降低。

(2)

2022年开始,REITs跟国债收益率的相关性迅速提高到0.8的程度,几乎就是个完美的跷跷板,跟标普500的相关性反而降到很低。

说明在经历了数十年罕见的大幅加息以后,REITs的定价逻辑发生巨大变化。每次国债收益率升高时,REITs价格往往下跌,而国债收益率阶段性走低时,REITs通常能有一波上涨行情。

这种相关关系基本是符合上一节的逻辑推理的。如果美联储降息带来国债收益率进一步走低,将来QDII-REITs基金大概率也会收获不错的涨幅。

不过需要注意的是,这次市场存在显著的抢跑交易。

在美联储宣布降息之前,尽管政策利率还在5%以上的高位,但十年国债收益率已经提前下行到3.6%,一年国债收益率也仅有4%,二者差距巨大。

与之对比,在2019年8月美联储上次降息到2.25%之时,十年国债收益率约为2.1%,并没有大幅偏离。

这次即使美联储超预期下调了50个基点,但政策利率依然远高于市场利率,那么降息能不能推动市场利率进一步下行,是有较高不确定性的。

相应的,在降息落地之前,高涨的预期已经推动REITs指数从今年4月低点大幅上涨22%。

从审慎的角度来说,等待市场利率和政策利率的差距缩窄以后(可能是国债收益率发生上行),再上车QDII-REIT,风险相对更低。

------ THE END ------

觉得不错,请点赞、关注!

欢迎留言交流!

本文作者可以追加内容哦 !