延迟退休政策“虽迟但到”,日前,退休新政《全国人大常委会关于实施渐进式延迟法定退休年龄的决定》正式落地。

大家对延迟退休这件事的体感也各有异同,有60后认为自己身体不错,还能再奋斗几年;有80后觉得,只要能稳定工作,顺其自然就好;也有00后表示刚踏入职场就赶上延迟退休,现在只想攒钱提前退休。

其实,处在不同的人生阶段,我们的生活目标和承受风险的能力是不一样的。根据富达国际的计算,希望维持退休前生活方式的中国储户,退休时(平均62岁)需要拥有至少9倍于当时年收入的存款。想要在退休前存够这一笔钱,首先是通过工作使逐步积累本金,同时,通过合理投资获得被动收入,让资产实现稳健增值。

那么,在人生各个阶段,我们该如何给资产配置“划重点”才能把财富的雪球越滚越大呢?

第一阶段:正值上坡,积极作为

这一阶段通常指的是25-35岁的年轻人,走出校园来到人生新起点。处在这一阶段,没有太多负担,只管在工作中积极作为,学习充实自己,为升职加薪而努力。

这一阶段通常是积累本金的阶段,虽然可以投资的钱数额有限,但并不意味着这个过程就不需要投资理财,我们可以在提升自己的同时,用少量的资金来进行投资的尝试,积累投资经验。值得注意的是,伴随着薪资上涨的过程,消费欲望也容易膨胀,重点需要投资者养成良好的消费和储蓄习惯,培养资产配置的意识。

在发薪日可以将30%左右的收入放在风险相对较低、流动性相对较好、收益相对较稳定的纯债基金,例如$华商瑞丰短债A(OTCFUND|003403)$、$华商鸿裕利率债(OTCFUND|019685)$都是不错的选择;50%需要随时开销的房租、生活费以及其他消费放在货币基金里,$华商现金增利货币A(OTCFUND|630012)$每日可申赎,买卖灵活,节假日期间也可享收益分配权益,优化现金管理;最后,由于第一阶段离退休还有二三十年甚至更久,用长期投资的视角来看,市场周期永不停息,在市场低位用20%的收入积累一些权益基金筹码,待到市场上涨时,就能收获时间的“复利效应”。

第二阶段:承压前行,稳中求进

这一阶段是时间跨度最长的阶段,大概从35岁到60岁退休。处在人生的中年阶段,资产有了一定的积累,收入增速放缓,上有老、下有小,同时可能还有房贷和车贷,作为家庭的“中流砥柱”,化压力为动力是这一阶段的目标。

体现在资产配置中,可以参考“标准普尔家庭资产象限图”,把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。按照固定合理的比例进行资产配置,可以保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,保障家庭3-6个月的短期消费,例如日常生活、旅游购物等,这部分钱的侧重点在于安全性和流动性优先,因此货币基金仍是较优的选择。

第二个账户是杠杆账户,用确定的开支转嫁较大的风险,避免大额财务支出,一般占家庭资产的20%,为的是以小博大,通常以保险为主,意外险、医疗险都在这个账户。

第三个账户是投资收益账户,也就是生钱的钱,一般占家庭资产的30%,为家庭创造收益。这部分资产用于投资权益类资产,但配置多少需要与自己的风险承受能力相适应,配置前要做好风险测评工作,毕竟风险与收益总是相伴而生、形影不离。此外,在这一阶段的资产配置过程中,不要因为权益市场火热就大幅提升这部分账户的投资比例,相反,也不必因为市场持续磨底就丧失信心,毕竟未来很长,周期的钟摆不会停止摆动。

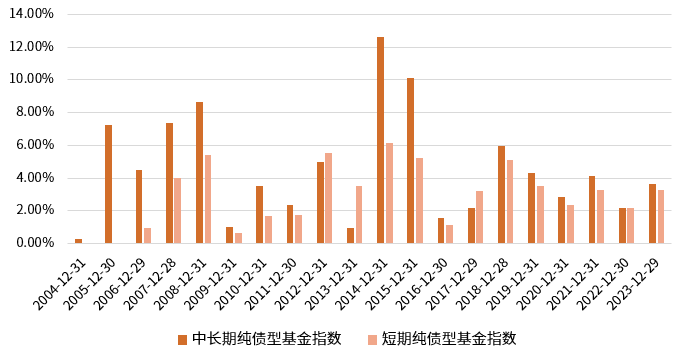

第四个账户是长期收益账户,也就是保本升值的钱,这部分占比最高,一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金等。这部分账户的钱重点是要保证本金的安全,同时要跑赢通货膨胀,稳健增值是核心诉求。因此与这部分资产的配置诉求最匹配的产品无疑是固收类基金,其中包含稳健为先的纯债基金,Wind数据显示,中长期纯债型基金指数已连续20年实现正收益,短期纯债型基金指数也连续18年实现正收益。长期来看,纯债基金为持有投资者带来了相对稳健、安全的投资体验。

数据来源:万得信息,选择指数为万得中长期纯债型基金指数(885008.WI)、万得短期纯债型基金指数(885062.WI),数据截取区间:2004.01.01-2023.12.29。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

如果想要稳中求进,那么“固收+”就成了进可攻、退可守的选择。Wind数据显示,截至2023年末,近10年一级债基、二级债基以及偏债混合型基金年化收益率分别为5.48%、6.00%、6.58%。相对纯债基金表现而言,的确有一定的超额收益。当下,曾经对“固收+”收益产生拖累的权益部分或正出现转机迎来布局期。这个阶段的投资者可以根据自身具体情况和对未来的预期调整长期收益账户里的资产配置比例。

第三阶段:岁月积蕴,享受成果

这一阶段已经退休,相较于前两个阶段,退休后很多人的收入会下降。但此时,积累多年的养老金、基金等金融资产,已经跨越几十年的长度,累计金额达到了一定高度,产生的收益可以弥补退休后收入的减少。同时,因为新增收入减少,抗风险能力也会随之下降,这一阶段,主要考虑流动性和安全性,资产配置就要追求稳健。

在具体配置上,每季度或者每半年设定一个生活目标以及旅游计划,按照计划将每月的养老金收入以及一小部分家庭资产放在流动性较高的产品上,例如货币基金以及同业存单基金,用于日常开销、就医买药、休闲旅游等支出。同时,将剩余暂时不用的钱放在较为安全、稳健的纯债基金上,因为此前积攒的本金数额较大,因此纯债这类低风险产品能够带来的收益也不容小觑。

总而言之,未来或远或近总会到来,处在人生每个阶段,人们有不同的潜在的资产配置需求。然而,在搭建配置组合的过程中,也要注意平衡金融产品的流动性、收益性、安全性,充分了解自己的收入水平、消费习惯以及对未来财务状况做出合理预期,找到当前配置的重点,并且根据自身年龄增长、资产数额的变化以及投资目标的变化定期调整配置比例,保持当前资产配置方案与自身需求的匹配度。

$华商稳健双利债券B(OTCFUND|630107)$

$华商瑞鑫定开债(OTCFUND|002924)$

$华商丰利增强定开债C(OTCFUND|003093)$

$华商中证同业存单AAA指数7天持有(OTCFUND|019964)$

数据说明:“固收+”是基金产品的一种投资策略,是以固定收益资产为本的同时辅以权益资产,力争在严格控制风险的前提下追求长期稳健回报。

风险提示:购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构。以上观点不代表投资建议,市场有风险,基金投资需谨慎。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。基金设置最短持有期限的,最短持有期限内基金份额持有人不能就该基金份额提出赎回申请,对基金份额持有人存在流动性风险。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !