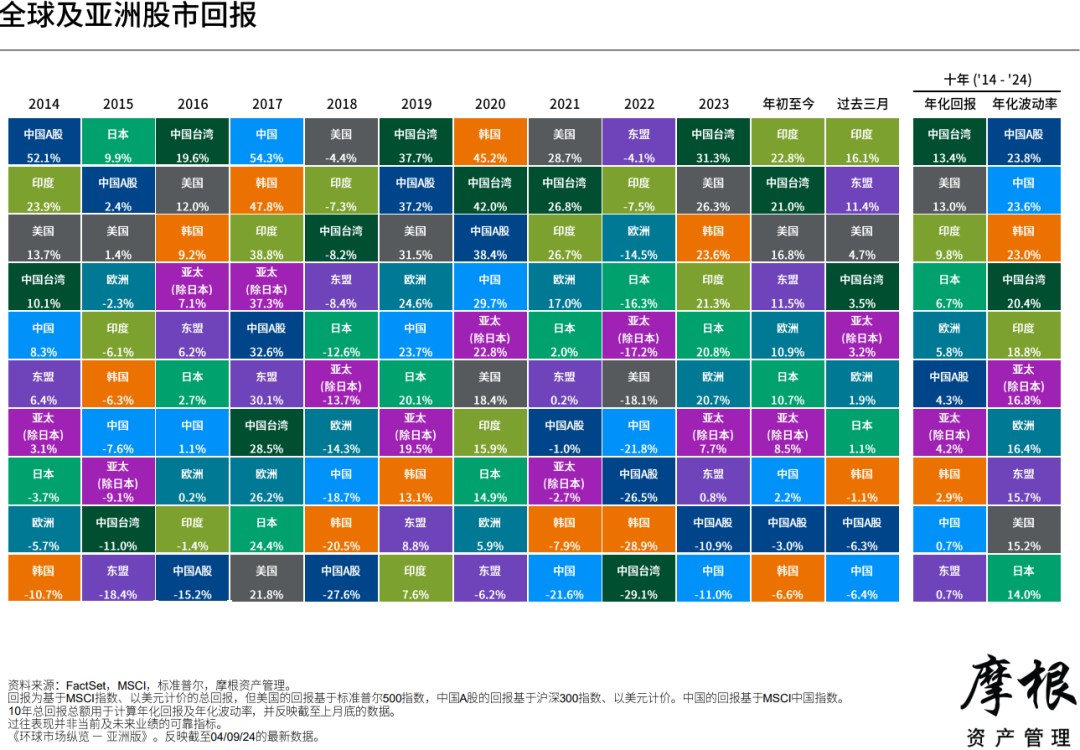

概览

韩国宏观经济前景依然稳定,盈利前景依然强劲,企业改革仍是一大亮点。

韩国技术硬件及设备行业的表现,以及韩国经济对利率上升的敏感性拖累了韩国股市今年以来的表现。

尽管韩国短期经济前景受到全球经济放缓和地缘政治不确定性的影响,但我们对韩国股市的前景依然持积极态度。

韩国市场今年以来表现落后 但仍有诸多积极因素

韩国股市今年出人意料地成为表现相对较弱的市场之一。截至2024年9月4日,MSCI韩国指数年初至今下跌了6.6%(以美元计算的总回报),这意味着韩国的表现落后于亚洲地区的大多数其他市场,并明显低于标普500指数。

近期,美国经济衰退担忧引发了市场波动,韩国市场也未能免受影响,但与其他市场一样已经恢复了大部分下跌。

近期,美国经济衰退担忧引发了市场波动,韩国市场也未能免受影响,但与其他市场一样已经恢复了大部分下跌。 尽管市场表现较弱,但韩国股市的前景仍有许多有利因素:

韩国经济形势走弱,但并不令人担忧。2024年第二季度经济环比萎缩0.2%,但这一情况在意料之中,同时也是对2024年第一季度强劲环比增长1.3%的技术性回调。经济仍在朝着韩国银行设定的今年2.5%的增长目标前进。

韩国在全球技术制造业周期中扮演着重要角色,出口增长强劲。7月份韩国出口同比增长13.4%,创下六个月来的高位,而芯片销售连续第四个月同比增长超过50%。韩国技术周期似乎正处于上升阶段,半导体和内存芯片的需求依然十分强劲,对人工智能发展的兴奋情绪或也推动这一趋势。

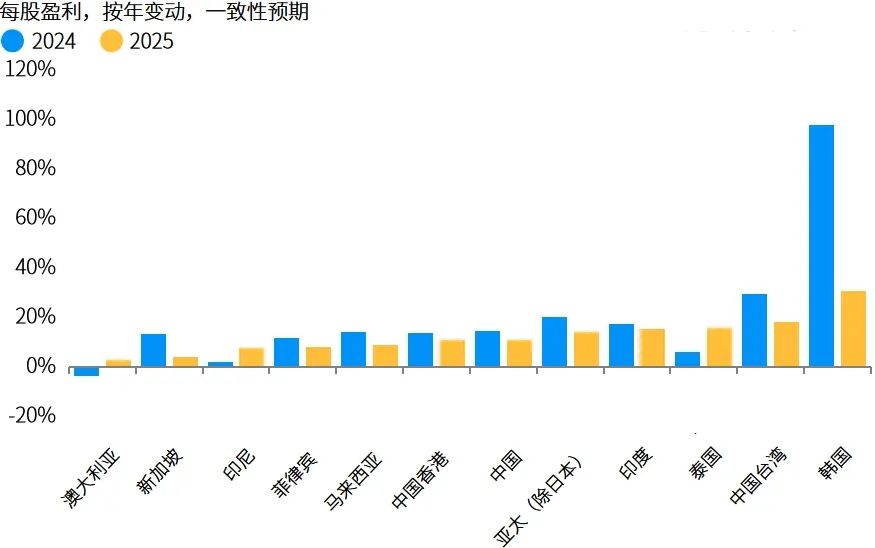

韩国2024年和2025年的盈利增长预期正在上调。韩国是亚洲区域内盈利增长预期最高的市场(见图表1)。该国在长期人工智能主题和技术供应链中的参与与贡献正在推动每股盈利的强劲增长。

图表1:韩国的盈利前景保持领先

资料来源:FactSet、 MSCI、摩根资产管理。所用一致性预期为FactSet各日历年的估计。所用股票指数为相对应的MSCI指数。反映截至2024年8月19日的最新数据。

韩国估值不算过高。MSCI韩国指数目前的预期市盈率为9.0倍,低于长期平均水平的9.9倍。与中国台湾或印度等其他地区市场的相对高估值相比,这一估值较有优势。通过其 “企业价值提升计划”(详见我们之前的相关文章),韩国也有实现估值重估的可能。尽管韩国的这项计划缺乏日本公司治理改革中的同行压力,但其同样旨在实现提高股东价值的目标。不过,随着这一进程的展开,可能会对韩国股市带来长期支持。

特定问题拖累表现

科技硬件及设备行业在韩国股市中占主导地位,几乎占据指数40%的权重(见图表2)。这一行业今年以来的表现较弱,主要是由于电动汽车电池生产的影响,这也对原材料领域造成了负面冲击。

图表2:截至2024年8月19日不同行业年初至今表现

资料来源:FactSet、 MSCI、摩根资产管理。所用股票指数为MSCI韩国指数。反映截至2024年8月19日的最新数据。

电动汽车生产所需电池是韩国的主要出口产品之一,目前正面临来自中国生产商的日益竞争(详见我们之前的相关文章)。

韩国经济对利率的敏感性也相对较强,这是由于家庭债务水平(截至2024年第一季度占名义国内生产总值的94.9%)和私人非金融部门的债务服务比例(截至2023年第四季度为23.6%)相对较高。韩国银行在过去十二次政策会议中将利率维持在3.5%,这是自2008年以来的最高水平,考虑到通胀仍高于目标,因此短期内政策方向改变的预期较低。

全球经济放缓可能促使韩国银行实施宽松货币政策,但由于韩国对贸易和全球需求的依赖,这一转变也可能带来不利影响。

今年以来,韩元兑美元汇率贬值,但对于韩国这样的出口型国家并没有带来积极影响。然而,随着美国政策宽松的预期以及美韩利差逐步缩小,韩元兑美元汇率有可能会实现反弹。

投资启示尽管韩国短期经济前景受到全球经济放缓和地缘政治不确定性的影响,但由于韩国股市估值和盈利增长改善等多种因素,我们对韩国股市持积极态度。我们的基本预期是,全球经济将放缓但不会收缩,这或将支持韩国的出口。我们预计半导体需求有望保持强劲,而且在长期人工智能主题的推动下,内存芯片周期有望回升。

此外,韩国大多数制造产品在全球市场上保持着良好的竞争力,除了技术领域以外,韩国在汽车及重型机械等制造供应链中扮演着关键角色。最后,公司治理和监管改革也在持续改善。这是一个长期持续的过程,但有望带来股东价值的改善。

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理,截至2024年8月19日。

本文作者可以追加内容哦 !