66万台!

这是华为三折叠手机开启预定3小时后的预订量。

其实,近年来国内折叠屏手机市场始终保持着较快增长,2024上半年的出货量达257万台,同比增长104.6%,市场需求极其强劲。而这个趋势也会带动整个折叠屏手机产业链的新一轮发展机遇。

我们知道,折叠屏手机内部构造必然需要具有可弯曲、折叠并且易伸缩性能的印制电路来连接电子元器件,而这个东西就是柔性印制电路板(FPC),是PCB(印制电路板)的一种。

放眼市场上能做这个业务的企业不少,有鹏鼎控股、东山精密、景旺电子和弘信电子等。而能在PCB领域实现全品类覆盖的,不得不提到景旺电子。

景旺电子,主营业务就是PCB,2023年的收入占比高达95.2%。行业协会数据,公司在2023年国内PCB百强企业中位列第三,是当之无愧的龙头。

之所以脱颖而出,是因为有以下几个优势:

首先,客户优质,订单可在多领域分化。

通常来说,通信设备的PCB客户认证门槛较高、周期长,对供应商的产品质量、制程能力等要求很高,汽车电子PCB也是一样的,并且还有一定的安全性要求。

而公司深耕PCB多年,目前早已通过了大客户认证,在华为、中兴、特斯拉和法雷奥等国内外知名企业的PCB采购商中占据核心地位,形成绑定。

不仅如此,要知道公司的PCB产品还广泛应用在计算机、消费电子和医疗等多个领域。那么,当某个领域需求出现波动时,另外领域的稳定需求就可以平衡波动,分散风险。

就比如,2023年随着PCB下游需求结构变动,消费电子领域的市场需求低迷,公司在这个领域的销售占比下降到15.05%。

而同时,新能源汽车驱动电子汽车PCB需求上涨,从而公司在这个领域的订单就有所增长,销售占比提升到了42.59%。由此,就可以减轻公司整体业绩的压力。

而这也是2023年PCB市场不景气,但景旺电子营收和净利润情况好过行业内多数公司的原因之一。

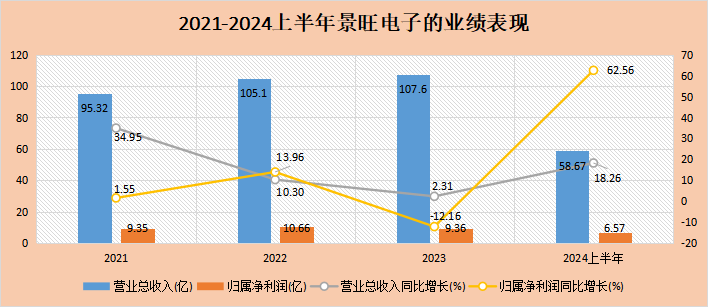

2023年,景旺电子的营收107.6亿,虽同比增加了2.31%,但相较去年的增速减少了8个百分点,净利润增速下滑12.16%,呈现出负增长状态。

随后的2024上半年,随着PCB价格和下游需求的回升,公司的业绩表现也随之向好。营收同比上升18.26%,净利润增速扭亏为盈,达到62.56%,表现十分亮眼,远超东山精密、崇达科技等,从而引起了440家机构争先抢筹。

其次,融资以可转债为主,财务压力较轻。

从2016年景旺电子首发融资后,其融资就主要以发行可转债的形式为主。2023年,发行了第三次可转债进行直接融资,融资金额11.45亿。

要知道,可转债的发行成本相对较低,票面利率也要低于普通债券,因此会使得公司在经营过程中承担的财务压力比较小。

另外,对公司来说,发行可转债可以增加长期债务的比例,从而降低短期偿债压力,优化债务结构。

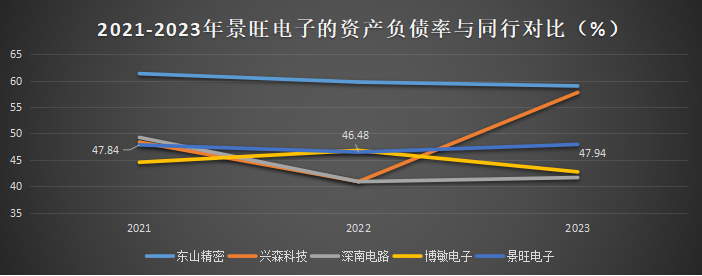

那么我们从长期负债角度来看,2023年,景旺电子的资产负债率为47.94%,在行业中是合理水平,低于东山精密、兴森科技等,财务稳定性很好。

再次,盈利能力处于行业高位。

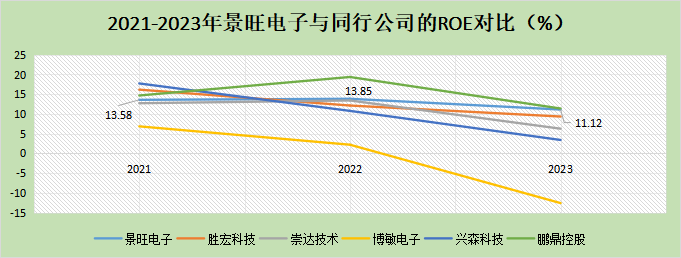

2023年,公司的ROE虽有出现下降,为11.12%,但仍远超同行胜宏科技、崇达技术和兴森科技等。

2024上半年,随着下游需求复苏,景旺电子的净利率回升至11.11%,盈利能力得到显著的修复。

最后,产能仍在扩张期。

2023年景旺电子的产能规模整体保持了稳定,主要扩产项目均在有序推行中。其中,年产60万平米的HDI板“景23转债”项目将在2025年达产,预计达产后为景旺电子贡献年销售收入25.88亿。

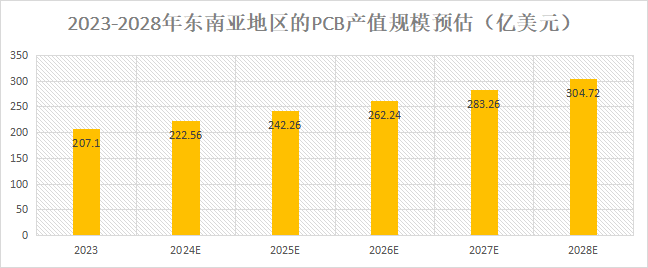

此外,根据数据,2023年东南亚地区的PCB产值为207亿美元,预计未来将不断增长,至2028年达到304.72亿美元,CAGR为8%,增长空间很大。

而景旺电子在2023年就已经在泰国完成了子公司的设立,未来随着逐步建设起泰国生产基地,实现量产以及承接市场需求也是指日可待的事情。

放眼未来,景旺电子的看点与沪电股份难分上下。

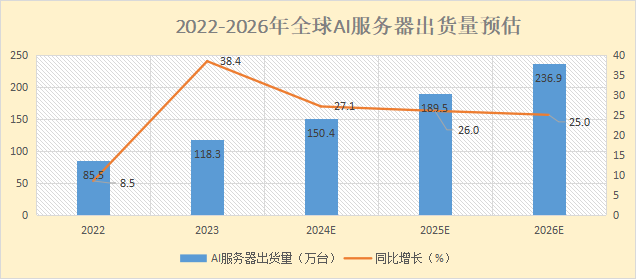

第一,AI服务器需求增长驱动PCB量价齐升。

量方面:

随着数据运算需求的加速增长,AI服务器的需求也不断上升。IDC统计,截至2023年,全球AI服务器的市场规模约211亿美元,预计至2025年将不断增加到317.9亿美元,CAGR为22.7%。具体到出货量方面,预计至2026年将达到237万台,CAGR为25%,增幅显著。

而PCB在AI服务器内部的主板、CPU板、内存和网卡等多个地方都需要用到。因此,随着AI服务器需求和出货量增加,也会拉动不同规格、层数的PCB需求量上升。

价方面:

我们知道,PCIE总线标准是实现内存与GPU、GPU与CPU之间高速连接的标准。PCIE5.0版本的有效带宽为128GB/s,6.0版本已经发布,将有效带宽翻倍提升至了256GB/s。

总线标准提升,也意味着对PCB高速传输性能的要求提升,因此必然使得PCB层数增加,而这也会反映在价格上,导致PCB的价值量增加。

景旺电子多年来持续在AI产品领域发力,释放高端产能,在服务器EGS/Genoa平台、高阶HDI等产品上都有量产的实力,因此业绩有望会因AI算力需求的增长而增加。

第二,消费电子催动高阶HDI用量提升。

随着手机电脑等电子产品的持续迭代,5G通信制式升级,HDI(高密度互联板)需求量也在不断上升。根据Prismark数据预计至2026年将持续增长到150.1亿美元,市场空间广阔。

不仅如此,SLP是在HDI的基础上使用mSAP等工艺的新一代精细线路印制板,主要运用在6-15K元的高端手机中。Prismark数据预计至2026年将扩大到34.5亿美元,2021-2026年的CAGR为10.2%。

要知道,景旺电子作为HDI龙头,珠海的HDI工厂已经具备了任意层HDI和mSAP的生产能力,后续随着HDI的逐步放量,有望驱动业绩大幅增长。

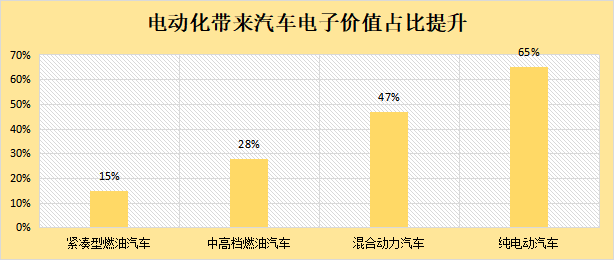

第三,汽车电动化驱动PCB用量增加。

随着新能源汽车的发展,电动化趋势使得汽车电子的价值占比不断提高,从而使得汽车PCB产品的用量持续提高。

目前,纯电动汽车的汽车电子价值占比高达65%,相比燃油车的PCB用量大幅增加。就拿特斯拉的Model 13来说,其整车的PCB价值量是传统燃油车的6倍。

景旺电子作为车用PCB龙头,2023全年的汽车PCB业务收入占比为40.55%,同比上升21%,其中的ADAS模块的营收增速高达222.69%。后续也有望继续承接车用PCB的需求量,而获得业绩增长。

总之,景旺电子的业绩上升趋势显著,盈利能力居行业高位,成长逻辑媲美沪电股份。未来随着AI服务器、汽车电动化以及消费电子的发展,有望继续保持业绩高增。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !