大家关注的东吴财险,再现新进展!

据观潮财经独家获悉,安心财险(拟更名东吴财险,下称“东吴财险”)董事长、总裁人选确定。

新公司东吴财险的拟任董事长为宋继峰,其系东吴人寿大股东苏州国际发展集团(以下简称“国发集团”)的总裁。据最新信息显示,宋继峰将兼任东吴财险董事长。而东吴财险的总裁人选为夏卫新,其为东吴人寿副总裁,目前已到任新公司。

今年6月,观潮财经曾独家报道,苏州市政府有意接手安心财险部分资产,成立一家新财险公司——东吴财险,与东吴人寿为兄弟公司。对于东吴财险这家新公司,也尚未有工商登记或各方官网对新情况、新公司的相关披露信息。

安心财险成立至今走过了8个完整会计年度,其自2020年起开始资不抵债,成立至今,该公司已累计亏损超20亿元。截至2024年二季度,该险企累计净资产约-7.34亿元;偿付能力为-884.85%,偿付能力严重不足。苏州大力扶持的东吴财险未来会迎来怎样的发展,值得期待。

01

“将帅”确定,东吴财险筹备中

近日,观潮财经了解到,东吴财险的拟任董事长、总裁人选明确,均为东吴人寿大股东方国发集团委派。

据了解,东吴财险的拟任董事长宋继峰,刚于2023年下半年升任国发集团总裁。2023年8月10日,国发集团召开干部会议,宣布市委关于国发集团领导班子调整的决定。市委决定:宋继峰同志任国发集团党委副书记,提名为国发集团总经理人选。在此之前其为苏州市财政局副局长。

宋继峰:1974年出生,现任国发集团党委副书记,国发集团总经理。宋继峰于1997年参加工作,任职苏州市财政局人事教育处科员。2001年底调任苏州市财政局国有资产管理处副处长,一年后任苏州市政府办公室综合六处副处长。2008年6月其升任为苏州市政府办公室综合六处处长。2014年初担任苏州市政府金融办副主任,又于2019年初升任苏州市地方金融监督管理局副局长。2022年3月其任苏州市财政局副局长。

从履历来看,宋继峰一直在苏州政府体系内工作,从基层做起。最初为苏州市财政局人事教育处科员,先后升任苏州市财政局国有资产管理处副处长,苏州市政府办公室综合六处副处长、主任科员、处长,苏州市政府金融办副主任,苏州市地方金融监督管理局副局长。

其于2022.03起任苏州市财政局副局长,到去年工作调任国发集团也仅一年半时间。

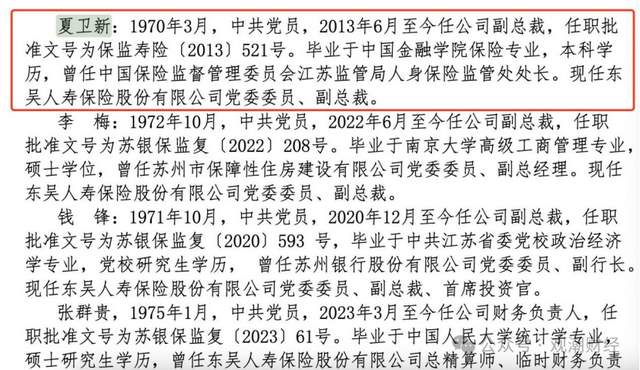

而东吴财险的总裁人选为夏卫新,其当前还有另外一重身份——东吴人寿副总裁。目前从公开信息来看,夏卫新仍在东吴人寿官网高管列表中,最新一季度偿付能力报告中其也在列。

(东吴人寿2024年二季度偿付能力报告)

公开信息显示,夏卫新自2013年6月起任东吴人寿副总裁,在该公司担任副总超过十年。

他早年曾在中国人保财险工作,担任过江苏省分公司副主任科员。之后又先后任职南京保监办机构处寿险科科长、中国保监会江苏监管局法制处处长、江苏保监局人身保险监管处处长等职务。

长年以来,苏州市财政局通过100%控股的国发集团持有一张寿险牌照——东吴人寿。作为东吴人寿的大股东,此次国发集团出面拿下安心财险牌照,更名东吴财险,苏州政府产寿险齐全。

根据股权结构信息,国发集团为东吴人寿第一大股东,持股比例31.717%,其为子公司委派高管,也就顺理成章。

02

秘而不宣,安心转入苏州

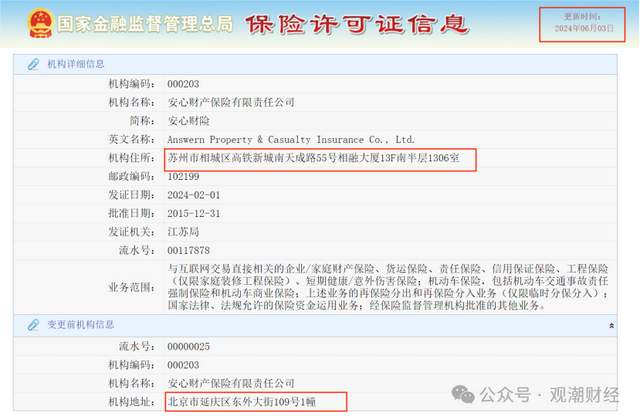

事实上,安心财险进入苏州早有苗头。工商登记信息显示,早在今年3月18日,安心财险的“机构住所”由“北京市延庆区妫水北街5号院3号楼501、502、503室”变更为“苏州市相城区高铁新城南天成路55号相融大厦13F南半层1306室”。

而就在今年6月,金融监管总局“保险许可证”项下安心财险保险许可证更新,“机构住所”更改为现苏州地址,发证机关为江苏局。

值得关注的是,新的财险牌照落地也是国发集团——此次股权收购“主角”今年的几大工作部署之一。国发集团金融服务业务布局涵盖证券、银行、保险、信托、资管等业务,已成为在全国地级市中拥有金融牌照和金融工具最为齐全的地方金融控股平台之一。但保险牌照来看,该集团旗下目前仅有东吴人寿一家人身险公司。

据公开信息显示,国发集团对2024年的工作部署中就包括锚定金控申设、财险牌照、金融城建设、“十四五”发展规划等重大任务。

(国发集团召开2024年工作会议暨党建工作推进会)

(国发集团召开2023年度基层党组织书记抓党建工作述职评议考核会议)

不仅如此,去年8月,国发集团召开的干部会议上,苏州市市委常委、常务副市长顾海东表示,要加快推进国企改革,以申领金控牌照为新的发展契机,通过金融协同、金融创新等方式,大力推进集团业务实现转型发展。

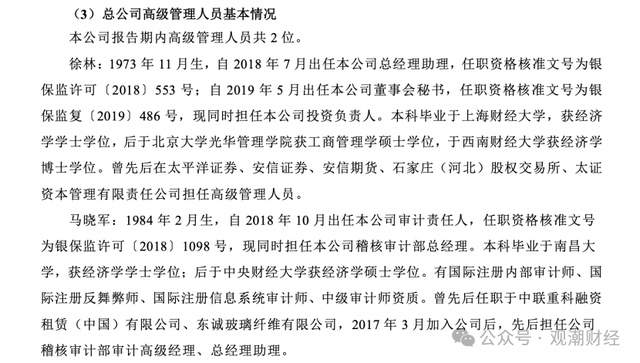

从安心财险官网来看,其当下公布的高管团队成员仅有三人:包括总经理助理、董事会秘书、投资负责人徐林;合规负责人王晖;审计责任人马晓军。三位高管均为2017、2018年加入该公司。

不过,根据安心财险最新披露的2024年二季度偿付能力报告显示,其高管目前只有徐林、马晓军两位。

(来自安心财险官网)

安心财险自2021年后未再公开过董事会决议信息,股东股权、董事、监事等显示也仍未迁往苏州之前的信息。

03

8年轮回,巨亏20亿

安心财险初创股东在拿下牌照后,经过几轮阴差阳错,经营遇到时点不对和风险漏洞,导致最终的亏损、转让。在牌照估值高时未及时出手,导致后面价值大幅缩水,股东个人真金白银掏出来的钱打了水漂。与估值最高时相比,安心财险的最终交易价格可谓一落千丈。

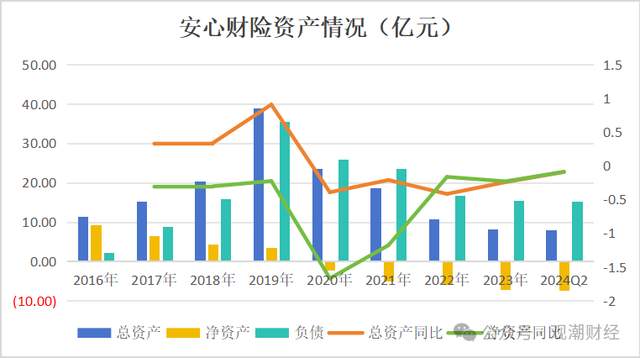

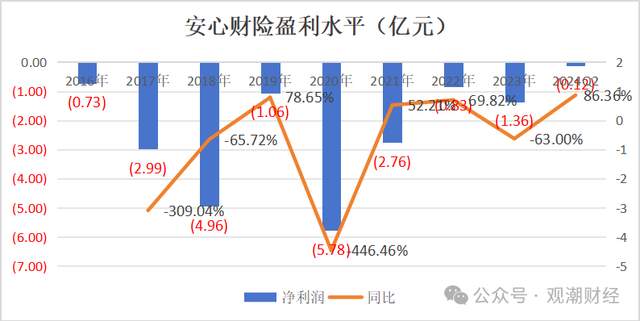

安心财险成立至今走过了8个完整会计年度,其自2020年起开始资不抵债,截至2024年二季度,该险企累计净资产约-7.34亿元;偿付能力为-884.85%,偿付能力严重不足。成立至今,该公司已累计亏损超20亿元。

公司经营不易,诞生也不易。该险企首任董事长黄胜曾表示,安心财险获得“准生证”整整经历了五年零四个月,该险企筹备时筹备组成员也仅黄胜一人。然而,福祸相依,特殊背景下拿到牌照,却是不幸的开始。13年大好时光空耗去,收获了满满的教训。

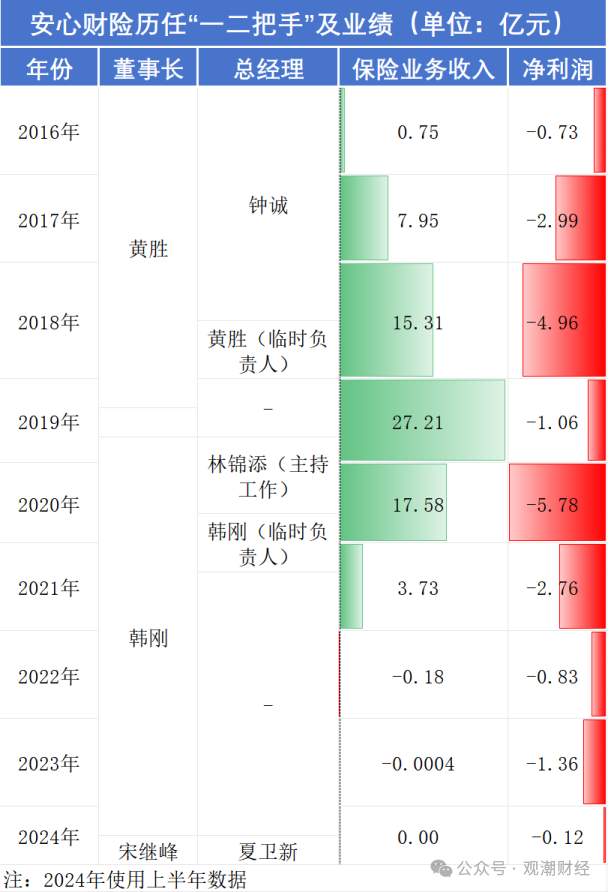

安心财险牌照特殊,是国内仅有的四家专业互联网保险公司之一。2015年6月,该险企获得监管筹建批文,由7家股东公司共同出资,于2015年12月正式成立并于次年1月开业,初始注册资本10亿元。

成立至今,安心财险共经历两任董事长、一位总经理,期间两任董事长均曾担任过临时负责人,副总经理林锦添也曾短暂主持工作。自2020年其偿付能力出现问题后,总经理人选处于一直空缺状态。

从偿付能力来看,成立之后安心财险偿付能力迅速消耗。表面来看,2019年即公司成立的第四年,其偿付能力已经接近监管重点关注线;2020年,其偿付能力突降至负值,引发市场及监管高度关注。之后的几年内,其偿付能力一直为负数,至今年二季度为-884.85%,偿付能力仍严重不足。

长期的治理乱象也使该险企高管团队常年空位。该公司首位总经理钟诚离任后,截至夏卫新到任前,安心财险尚未有总经理的正式人选,该岗位空缺长达4年左右。

安心财险成立之初,该险企首任董事长、总经理分别由黄胜、钟诚出任。据观潮财经了解,二人为同窗好友,但由于经营理念不合最终分道扬镳。

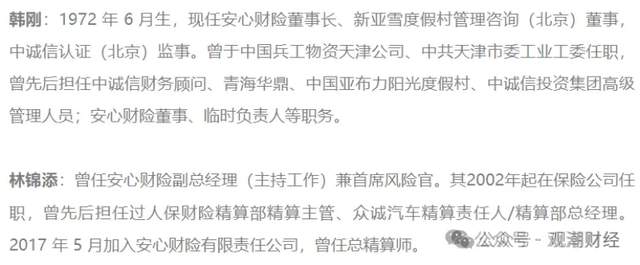

2019年6月,黄胜卸任董事长,但仍担任董事。同年四季度,韩刚担任该公司董事长、林锦添担任副总经理(主持工作)、徐佳担任总经理助理的任职资格获原银保监会核准。彼时,正是中诚信投资集团跃升为安心保险第一大股东之时,而新任董事长韩刚时任中诚信投资集团副总裁、财务总监。

但据该险企2020年Q3偿付能力报告显示,林锦添辞去相关职务,安心财险指定董事长韩刚担任临时负责人。但观潮财经发现,直到2021年Q2偿付能力报告中,韩刚的个人履历中才出现安心财险临时负责人字样。

(2024年Q2偿付能力报告)

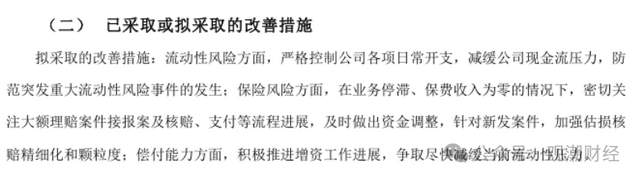

最新公开信息来看,安心财险在2024年二季度偿付能力报告中表示,本季度该公司积极推动偿付能力水平改善,董事会及高级管理层全力推进增资工作,争取尽快减缓当前流动性压力。

苏州政府介入,安心财险的问题最终得以落地,苏州也多了一张金融牌照,填补了财险空白。目前,到任安心财险的东吴人寿副总裁人选也已确定,安心财险未来走向仍需时间来验证。

04

成立8年3年停滞,从未盈利

作为国内获批的第三家互联网保险公司,安心财险在成立之初被给予厚望。但最终因一次次错失良机,最终结果令人唏嘘。如今安心转东吴,是重生还是新的轮回?

但整体来看,安心财险自2020年起便资不抵债,截至今年Q1该险企累计净资产约-7.27亿元。2012年至今,该公司已累计亏损超20亿元。不仅如此,近两年该险企保险业务收入甚至出现了负数,在今年一季度,该公司保险业务收入为0,而在二季度再次为负值,其保险业务收入为-93.4元。

(2021年及之前为公司总负债,2022年之后为认可负债指标)

从资产状况来看,2019年后该险企资产总规模逐年递减并于2023年跌破十亿元。截至今年二季度,安心财险累计总资产7.92亿元,较去年二季度减少规模约0.81亿元。

其中,该公司净资产自2020年开始呈现负值,即早在2020年安心财险便已资不抵债。近4年该指标不断减小,2024年二季度,安心财险累计净资产约-7.34亿元,净资产规模较去年同期下降1.32亿元。

负债端来看,今年二季度该险企认可负债合计15.26亿元。从年报数据来看,2019年该险企总负债达到顶峰,合计35.45亿元。

从盈利水平来看,该险企成立至今已经了8个完整的会计年度,尚未实现盈利,已累计亏损超20亿元。截至今年上半年,该险企共实现净亏损0.12亿元,较去年同期亏损收窄。

整体来看,成立第四年,2019年安心财险亏损幅度大幅缩减,但2020年迎来近6亿的巨亏,随后几年该险企盈利水平虽有波动,但亏损幅度整体缩减。

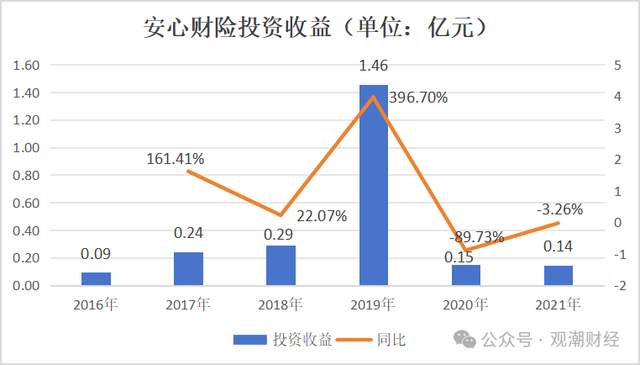

2019年该险企盈亏大幅收窄或因投资端表现亮眼,该年安心财险实现投资收益1.46亿元,同比大增396.7%。其余年份,该险企投资收益均未超0.3亿元。

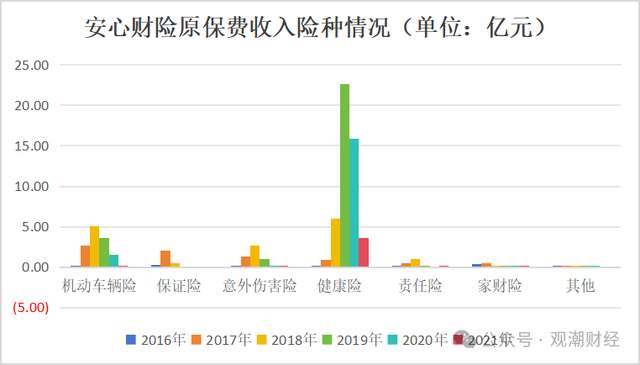

承保端来看,经历了2016-2019年的高速发展后,安心财险保险业务收入便开始走下坡路,从2019年的27.21亿元一路降至2021年的3.73亿元,仅仅两年保费规模大降超23亿元,减少了86.27%。

而在2022-2023年该险企保险业务收入甚至出现了负数。对此,安心财险在偿付能力报告中指出,由于该公司被责令暂停接受车险新业务,作为战略险种的短期健康险业务已无法经营,该公司业务发展处于停滞状态。同时往期的短期健康险分期业务存在退保情形,最终导致该险企保费低于零线。

(2024二季度偿付能力报告)

从各险种原保险保费收入来看,2018年起,健康险在该险企保费规模中占据主要地位。上表所示,安心财险2019年的保费巅峰便来自于健康险,共实现原保险保费收入22.63亿元,在该险企全年保险业务收入中占比达83.18%。

随后几年,该险企其他险种保费规模逐渐缩减至不足1亿元,但健康险保费规模依旧远高于其他险种。

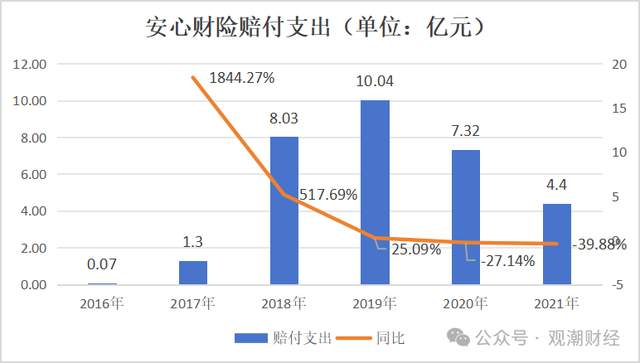

赔付端来看,2019年后该险企赔付支出逐年减少,2021年,该险企此项支出达4.4亿元,同比大降近4成。

同样支出减少的还有手续费及佣金支出,2021年安心财险共支出手续费及佣金2.25亿元,同比大降35.74%。整体来看,除2019年外,其余年费数据中该险企此项支出从未超4亿元。2019年此项支出大幅增长或与该年安心财险保费规模增长相关。

晚于以上两支出指标一年,2021年,安心财险开始缩减其业务及管理费,共支出4.34亿元,较2020年同期大幅下降58.23%,绝对规模减少超6亿元。

目前,安心财险的“将帅”齐定,静待监管核准,苏州麾下的东吴财险将有怎样的未来,值得期待。

本文作者可以追加内容哦 !