文 | 曹颖 韩倞 来源 | 黑产掘金俱乐部 编辑 | 杨兰 审核 | 浦电路交易员

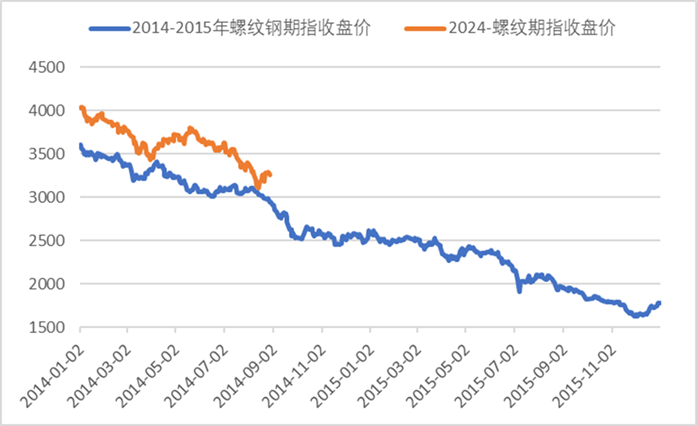

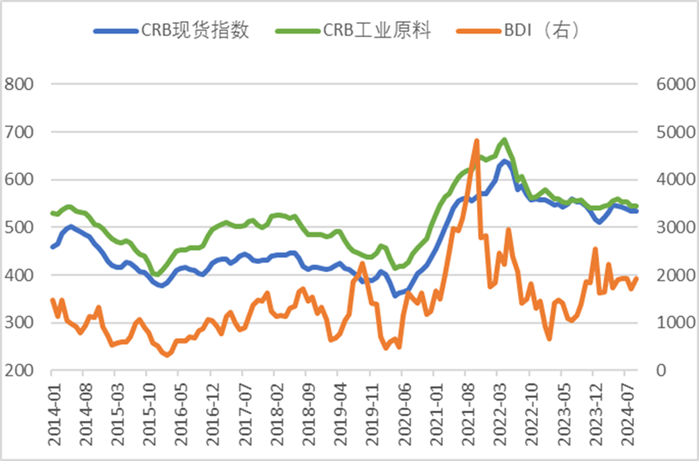

在地产板块等需求疲弱的持续拖累下,黑色产业链内的产品近两年都经历了价格重心的持续下移,因此市场增加了很多对于当前与2014-2015年类似之处的讨论。如果从螺纹钢的期货指数收盘价来看,今年的价格走势的确与14-15年存在相似的地方,也同为供应持续过剩的市场格局。但今年黑色系市场走势真的会如14-15年那样走持续“负反馈”式深度下跌么?笔者也认为不尽然,例如将CRB商品价格指数和海运价格指数中的BDI(波罗的海干散货指数)与14-15年相比较的话,二者都已呈现出不同程度的中枢抬升,海运费尤为如此。这与能源供应格局、国际贸易格局等变动离不开干系,本文就这些因素虽不展开分析,但试图从黑色金属产业链和钢材终端需求自身出发进一步探讨市场的异同之处。

数据来源:mysteel,wind

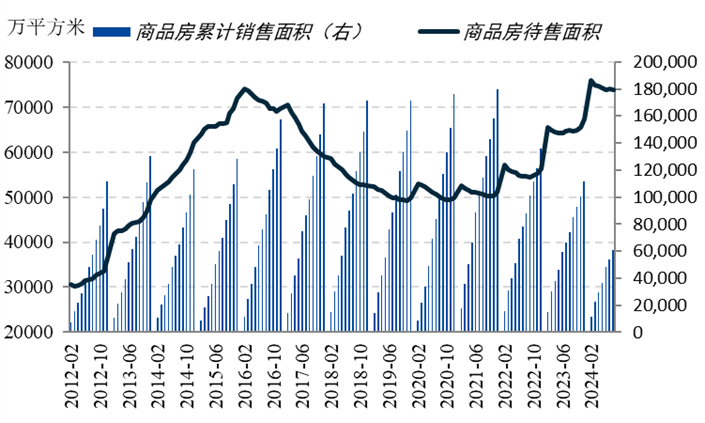

众所周知,建筑行业是钢材最重要的一大需求板块,囊括了房地产和基建两个主要需求流向。当前房地产行业与2014-2015年存在较明显的相似之处,行业都处于快速且持续的被动累库周期。从全国商品房待售面积来看,14-15年该数据自5亿增至7亿平方米, 而今年8月这一数据为7.38亿平方米。但不同之处在于,14-15年地产的快速累库源自高供应叠加弱需求的双重影响,而近几年的地产累库压力主要来自于需求走弱的单方面冲击。从地产新开工数据来看,14-15年地产年度新开工面积自18.0亿平方米降至15.4亿平方米,而23年这一数据已经降至9.5亿平方米,预计今年仍会呈现两位数的同比下滑。

结合当前居民部位的杠杆率等数据来看,地产销售的下滑态势较难扭转,预计受到货币政策的刺激效果也会有所弱化。而在当前的行业背景下,销售周转不佳会直接造成地产行业新开工、施工等工作强度下滑,这对于钢材,尤其是建筑钢材需求的冲击是较为明显的。

数据来源:mysteel

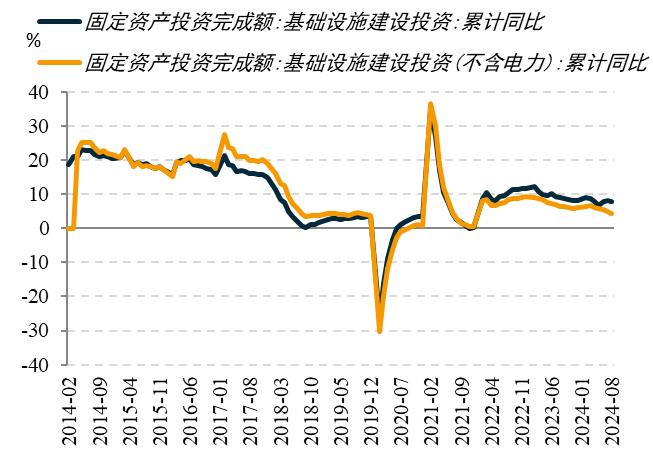

而作为传统“托底”项的基建,其不含电力的年投资增速也已从14-15年的20%左右降至当前的5%不到的水平。考虑到地方政府化债的大背景尚未改变,因此我们对今年基建投资增速也不宜做过高的预期,且以新基建为主的投资流向也对钢材需求的强度稍有降低。所以整体来看,建筑板块的钢材终端需求甚至是比14-15年还要更弱一些的,这也是市场倾向于将二者趋势进行比较的根本原因。

数据来源:wind

2. 制造业及出口板块需求的异同

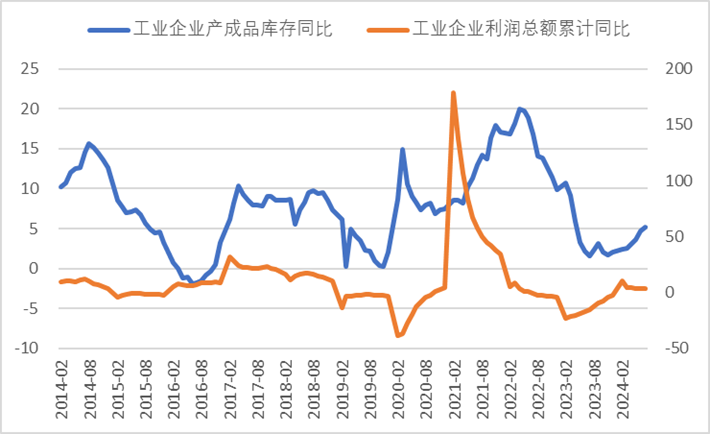

制造业作为钢材终端需求中另外一个重要组成部分,其细分领域众多。伴随着我国制造业的不断转型升级,其产销还是体现出一定的韧性,成为钢材需求的重要支撑。主要的钢制品需求行业产量也已有了较为明显的增长,如我国汽车年产量已从2014年的2372.5万辆增至2023年的3011.3万辆,家用电冰箱年产量也从8796.1万台增至9632.3万台,造船年完工量从3905万载重吨增至4232万载重吨。从整体来看,制造业相较14-15年类似的地方在于工业企业利润并不佳,但今年工业企业利润还未显著走差。此外,工业企业的产成品库存也相较14-15年有比较明显去化,库存压力整体来看并不算严峻。

数据来源:wind

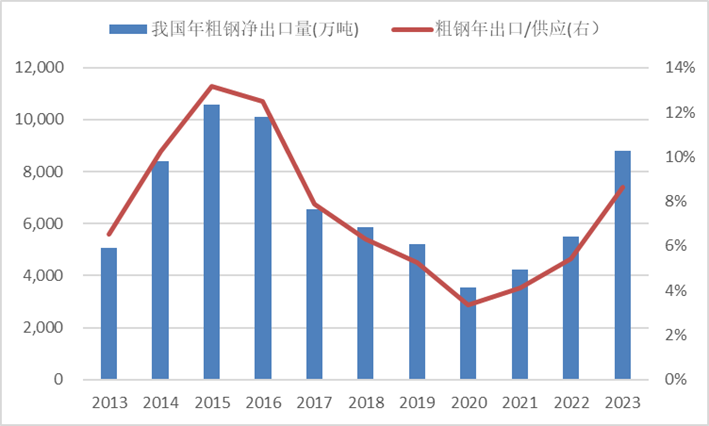

而从粗钢的净出口数据来看,虽然今年粗钢净出口规模可能将再次突破亿吨,与2015年的出口规模相当。但相对14-15年来说,我国粗钢目前的出口占比并不高,仍有抬升的空间,但这一空间主要靠不断降低价格所换来的出口激增。从出口对象国来看,当前我们的主要出口对象仍与2015年类似,仍为越南、韩国、菲律宾等周边国家。少许差异在于,“一带一路”沿线国家部分替代了此前的欧洲市场份额。

数据来源:mysteel

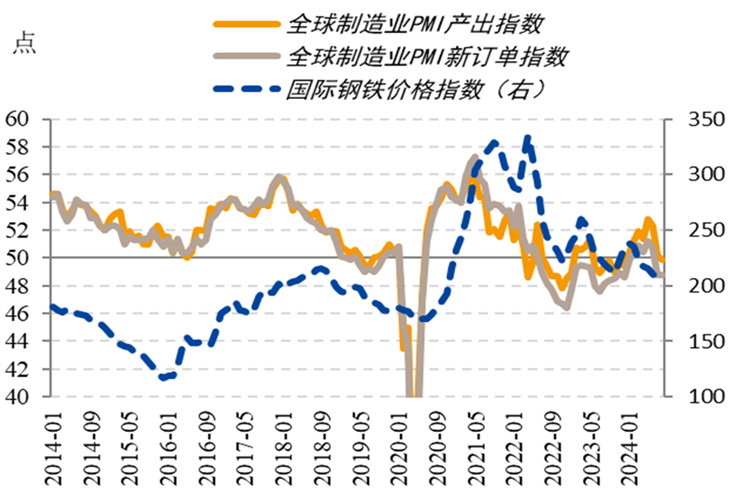

此外,从全球制造业景气度来看,当前全球PMI已经处于荣枯线以下,相较14-15年情况更为偏衰退格局。但从国际钢铁价格指数来看,又要比当时高不少,这与碳税、人力成本等抬升都离不开干系。所以相较14-15年来看,我国制造业对于钢材需求的韧性仍是较为夯实的,不会直接崩塌;而钢材出口虽然面临着来自海外衰退和贸易摩擦等多重考验,但只要具备足够的出口价格优势,仍存在潜在出口空间。

数据来源:mysteel

3. 钢材供应的异同

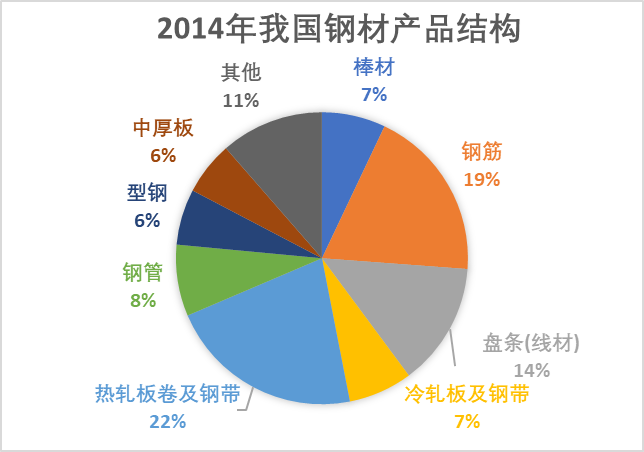

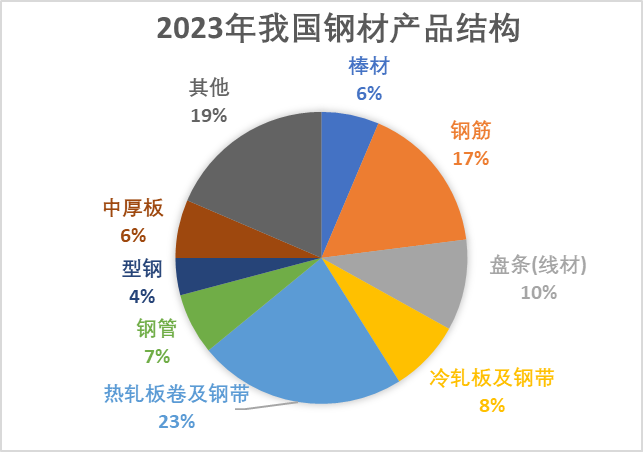

伴随着炼钢产能的置换更新,以及建筑钢材需求的持续趋弱,我国钢材市场的供应规模和品种格局也都发生了变化。2014-2015年,我国粗钢年产量自8.2亿吨降至8.0亿吨,而24年我国粗钢产量预计仍处在10亿吨左右。这种绝对供应水平的抬升,一方面源自表外产量的消失,一方面终端需求仍是存在一定程度的增长的。而从产品结构来看,当前我国钢材已经逐步从钢筋、线材等传统建筑钢材品种上部分转移至其他工业材,今年仍会更进一步的转移,所以对于建筑板块需求的依赖度会进一步下滑。

数据来源:wind

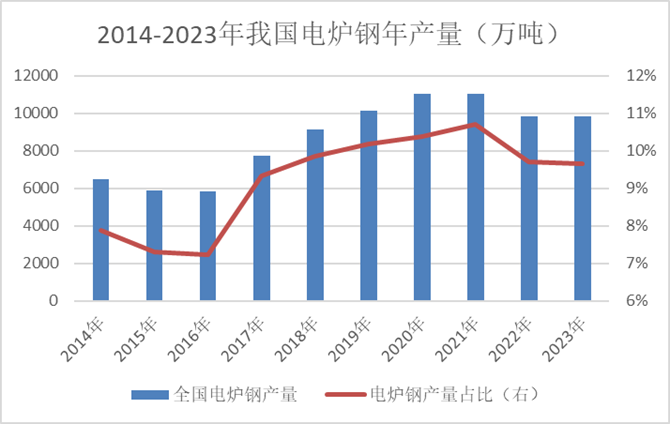

而从长短流程来看,随着电炉钢产能的大规模更新换代,当前短流程钢厂的供应规模及市场占比相较14-15年都有了显著的增长,而短流程炼钢的特点就在于其对利润的敏感度更甚。虽然从到货量来看,今年废钢的供应较为充裕,但处于低价位时,电炉钢产量仍然能够提供较为明显的边际减产作用。所以整体来看,粗钢有效产能及供应绝对水平虽然相对14-15年有所抬升,但边际产量的调节灵活度是有所增加的,这导致当前钢材市场估值缺乏持续向下崩塌的绝对性供应过剩力量。

数据来源:富宝资讯,mysteel

END

END

本文作者可以追加内容哦 !