点击蓝字

RECRUIT

关注我们

《金钱心理学》的作者摩根.豪泽尔曾在他的书中强调,生活唯一不变的真理是“未来不确定”。规划很重要,但每项规划中最重要的部分是对意外做好预案。

面对这种未来无常的不确定性,有的人选择主动迎接变化,做出应对。

有的人选择等待和接受变化,走一步看一步。

提前做好预案,是人生智慧,未雨绸缪,方能长久。

我们有一个粉丝,就属于前者。

她说,之前家里是两个人一起赚钱养家,每个月有一定的结余,房贷也有公积金覆盖,当时觉得家庭的财务很健康。

直到她老公跟她交代可能出现的失业风险,给她敲了一个警钟。

如果她老公失业,房贷部分要自己承担了,家庭的重担就更大了。

之前,觉得自己家庭风险承受能力应该算挺强的,毕竟两夫妻都有稳定的收入,且有一定的积蓄,现在一个变动,差点让她措手不及,仔细一盘算,其实家庭可以扛的风险能力也没那么强。

如果这个时候再出现点风吹草动,后果不堪设想。

于是,她终于回想起我们之前反反复复说的保险。

普通家庭,老老实实的选择保险这个工具,来转移未来可能出现的风险,真的很有必要。

虽然不能改变现状,但是将来需要面对意外或者疾病的风险,至少还有一个兜底的工具。

四大基础险的作用就是,花小钱,转移风险,预防更大的财富上的损失。

一、

四大基础险介绍

Part.01

百万医疗险

解决生病住院治疗费用问题,避免因病返贫或者没钱治病的窘境。

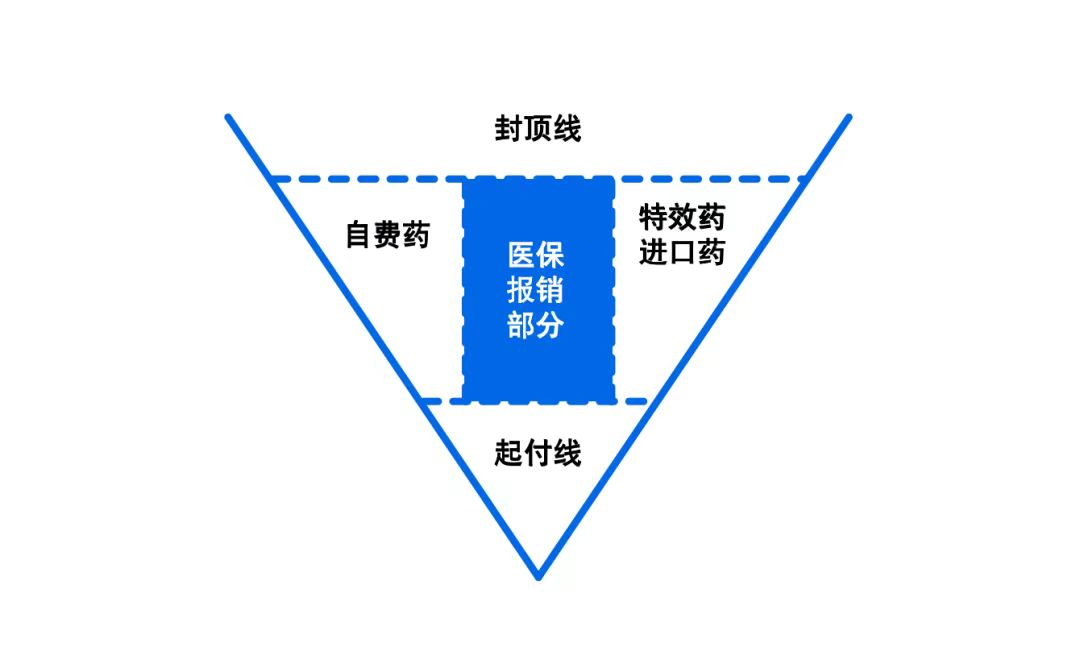

大多数职工家庭都有基础的医社保,但是医社保的保障范围有限,报销比例也有限制,百万医疗解决的是扣除医保报销部分之外的医疗费用(扣除免赔额)。

简单理解,社保是底裤,每个家庭成员一定要先配。

其次,再配上百万医疗险这个外搭,这样即便A小姐家里任何一个成员遇到突发的重大疾病,也不会对家庭财务造成大的影响,因为住院治疗的费用有百万医疗险可以报销了。

不要带个人滤镜看待这双重保障,请一定一定先看好下面这个医疗费用漏斗图。

一场疾病下来,要通过层层漏斗筛选之后才能到医保报销的部分,其他的意味着自费。

小病还好,大病一旦发生,治疗费用少则几十万动辄上百万,对任何一个普通收入的家庭来说都是“无底洞”。

而几百块的百万医疗险就可以帮我们转移这部分风险。

对保险不信任的,可以先认真了解一下这个产品再决定。

我愿称之为家家户户全员必备品。

说回疾病,不要认为这是个小概率事件,抱着侥幸心理,因为有些“赌”的后果不是我们普通家庭能承担的。

Part.02

意外险

意外情况造成的损失:受伤的报销,伤残或者意外身亡一次性赔付一笔钱,这就是意外险的保障,简单明了,再者是也便宜。

儿童意外险68元,买了这个可以不考虑额外配一年200的学平险了。

成人155元就可以获得50万保额,355元就可以获得150万保额。

最常见的理赔情况是意外医疗或者住院,猫爪狗咬磕磕碰碰跌打损伤,费用都可以报销,除此之外,对打工仔最“仁慈”的关怀是,意外导致的住院除了报销费用之外,还能额外获得100/天的住院津贴,弥补上班收入损失。

极端情况下,意外伤残或者身故,给家人留下一笔钱,帮助家庭度过难关。

意外险价格很便宜,建议全家老小都配。

毕竟,疾病和意外哪一个先来,谁也不知道。

Part.03

重疾险

这就是一个比较复杂的险种了。确诊保单约定的重大疾病或者触发理赔机制,保险公司一次性赔付你一笔钱,当时买的保额是50W,那么保司就一次性给你50W,不管你是用于治疗或者其他用途。

之所以说复杂,是因为重疾险被包装成很多诱人的形态,乱花渐欲迷人眼。

返还型重疾险,储蓄型重疾险,消费类重疾险等等。

同时重疾的保障范围也需要注意:轻症中症重症,赔付比例,次数,分组。每一个选错都会在理赔的时候损失一大笔,说是失之毫厘谬以千里也不为过。

如何筛选重疾险产品非常关键,可以查看这篇文章,或者直接咨询小助手在线答疑。

【重疾险挑选攻略】

选对了重疾险,关键时刻能给家庭缓解极大的经济压力。

重疾险的价格相对较高,因此选择的时候一定要慎重。

这个保障的意义在于罹患重大疾病康复疗养期间,收入中断,一次性给付一笔钱,可以维持家庭后续几年的基础开支,或者作为补充治疗费用等等。

Part.04

寿险

很多人把对寿险的评价是:最没用,也是最有用的保险。

恰如其是。

没用就算了,一旦用到,就是有大用处。

记得我年初的时候说一个朋友的姐夫洗澡时意外摔倒去世,虽然买了寿险,但是保额只有5万还是10万,聊胜于无。留下全职太太和两个孩子。如果当时买的寿险保额是100万,情况是不是大不同了。至少家庭能够得到更好的保障。

寿险的定义很简单,人去世/全残,保司会给家人一笔理赔金,可作为遗产。比如买的保额是100万,那这一百万将在投保人去世后给到投保人的家庭,保障家庭后续的财务情况。

还是那句话,意外谁也说不准,提前对意外情况做好预案和规划,就是我们能选择的。

像这个家庭中,家中两个经济顶梁柱,任何一方发生意外,都会对家庭造成极大影响,所以寿险的配置会更推荐家庭主要经济支柱。

二、

家庭成员配置建议

四大基础险就像四大金刚,守卫我们家庭财富的健康,但并不是人人都需要全部配齐的。

1.夫妻双方:四大基础险配齐

2. 老人:医疗意外必备。若百万医疗买不了,当地惠民保,防癌险也可替代。

3. 孩子:医疗,意外,重疾险配齐。

家庭保险计划的配置是一项专业的任务,产品的筛选测评,保障范围,条款,健康告知等任一环节都不能出问题,专业的事情交给专业的人来做,联系我们保险专员,一对一量身定制家庭保障方案,全程服务,买对的不买贵的。

三、

小结

晴带雨伞,饱带饥粮。

人生的每一刻,都需要提前做好准备。

没有完美的计划,但是如果能够提前规划让你在意外来临时降低一点惊慌失措,提高一点兜底的能力,就够了。

未雨绸缪,才能岁月静好,过好下半生。

扫码咨询

本文作者可以追加内容哦 !