——写于2024年9月20日

近年来,美股持续震荡走高。但巴菲特近期选择大幅减持手中的公司,储备现金,存好子弹。他是在担忧什么?还是在等待什么?在暗流涌动的资本游戏中,巴菲特的每一次操作都是价值投资者们研究的课题。

将目光转回A股,市场持续缩量下跌,众多投资者纷纷感到迷茫与绝望。但真正的价值投资者却在这片看似荒凉的土地上,发现了闪闪发光的“黄金”。他们正以巴菲特的投资逻辑为指引,逐渐展开一场等待多年的逆向布局。

01 巴菲特的投资逻辑

公司的竞争优势、盈利能力等内在价值有时并不会同步反映在股票价格上。所以巴菲特始终坚持的理念是:用相对便宜或合理的价格,买入能持续稳定地为投资者赚取现金流的伟大公司,和它一起慢慢地成长。第一,先要找到值得买的好公司;第二,考虑好公司的价格合不合适。

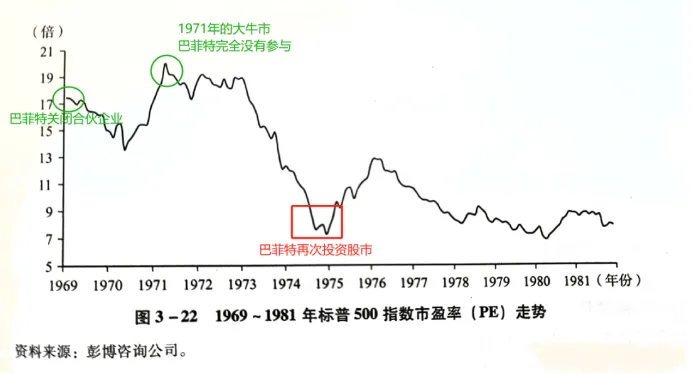

1.1 1973年中坚定买入

1957-1968年间,巴菲特合伙企业为投资者创造了25%的平均年化收益率。1969年,正当投资事业如日中天的时候,巴菲特却认为当时许多大公司的估值太高了,不值得继续买入或持有。此时,他选择了关闭自己的合伙企业,把此前持有的股票换成现金,存好子弹,等待进攻的机会。

资料来源:WIND

这一决定使他避开了1970年的熊市。即使在1971-1972年的大牛市中,他也没有重新入市,直到1973年来临,才逐步恢复对股票的投资。

许多人好奇巴菲特似乎总能预测到危机,是有什么特殊方法或信息优势吗?实际上,一切都源于他的投资原则——“以合理的价格买入优质的公司”。

1971年的牛市,受“漂亮50”行情推动,许多大公司的估值仍然非常高。当市场进入牛市后期时,寻找便宜的公司变得非常困难,甚至连合理价格的公司也变得稀少。在这种情况下,最重要的是控制内心的贪婪,保持独立思考。避免参与那些价格昂贵且自己不了解的领域,谨记“树不会长到天上去”的真理。

1973年开始,许多好公司估值被严重低估后,巴菲特带着充足的“弹药”入市,果断出手买入了一系列好公司。此时,受漂亮50破灭和报道“水门事件”带来的持续影响,华盛顿邮报股价迅速下跌。巴菲特经过测算以后认为,华盛顿邮报至少会有4倍的上涨空间。

尽管此次 “抄底”只抄在了半山腰,还被足足套牢了 3 年之久。但在 2014 年巴菲特将持有了 40 年的华盛顿邮报股票出售时,该项资产已经由 1060 万美元涨至 12 亿美元。不考虑通胀的情况下,相当于该项资产以每年 12.71% 的速度持续增值,这笔投资的回报率高达9080%。

同期巴菲特买入的还有韦斯科金融公司、联合出版公司等,都取得了惊人的回报。

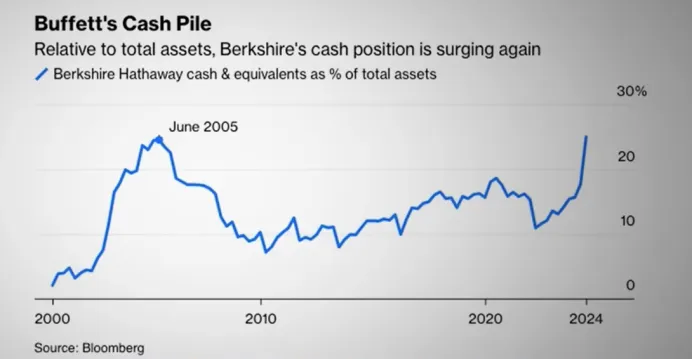

1.2 2008年危机中再次买入

2005年开始,巴菲特逐步减持其持有的股票。当时市场正处于牛市的火热之中,这让许多投资者感到困惑。

然而,从2007年11月到2009年3月,短短一年半的时间里,纳斯达克指数和标普500指数双双暴跌近55%。许多优质公司被低估。巴菲特再次瞄准机会果断出手,以合理的价格买入了高盛、通用电气和富国银行等优质公司的股票。再次收获了显著的回报。

无论是牛市还是熊市,巴菲特都始终坚持“以合理的价格买入优质的公司并长期持有”。当市场处于牛市,估值过高时,适当减持是明智的选择。反之,当市场处于熊市,估值足够便宜,优质公司能以极低的价格买入时,就应该坚定地买入。这就是“股神”过往几次逆势操作之所以能获取超额收益的底层逻辑。

1.3 2024年减持苹果公司

今天,同样的戏码似乎又要开始上演了。

今年以来,巴菲特大幅减持苹果等公司的股票。在减持了苹果近50%的股份后,伯克希尔的现金储备达到接近2800亿美元的历史新高。外界猜测,巴菲特减持的原因可能是认为股票估值过高,当前的市场环境促使他重新评估持股的风险与回报;也可能是他认为有更好的投资机会,正在存好弹药寻找出手时机。

资料来源:彭博

总之,巴菲特依然在遵循投资的本质:以合理的价格买入优质公司。

02 中国资本市场的投资机会来了吗

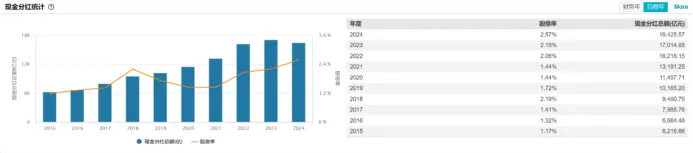

尽管在过去的几十年里中国资本市场被不断诟病,但它仍见证了数十家公司长期涨幅超过百倍。这些公司没有一个不是伴随着业绩持续增长的。它们创造的利润,最终表现在分红与股价上,给坚持价值投资的股东带来丰厚的回报。

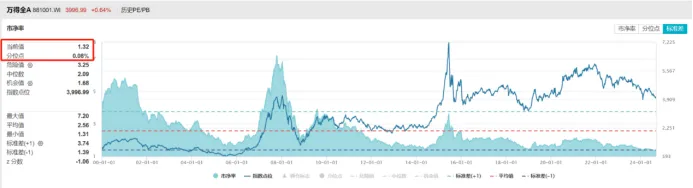

如今中国的资本市场再次持续低迷。上证指数已经连续3年走熊,恒生指数更是长达6年的下跌。今年以来,A股成交额多次低于5000亿元人民币,港股成交额更是跌至1000亿元以下,极端时甚至跌破500亿元。

资本市场的流动性枯竭让许多优质公司被严重低估。市场上随处可见跌破净资产的优质公司,一些好公司的市值甚至不到净资产的一半,而股息率却高达4%-5%。

资料来源:WIND

回归到投资的本质——“以合理的价格买入优质的公司”。现在中国资本市场的部分公司,即使在未来不再增长,按照当前的估值,其创造的利润只需4到5年的时间就能买下自身。更何况,那些拥有巨大增长潜力的公司,未来有望带来更高的回报。

现阶段除了资本市场,很难再找到这样投资回报率高达20%-30%的生意,而且还有稳定的分红。面对这样的公司,如果我们手中资金充足,甚至愿意全部买入将其私有化。而这样的机会在今天中国的资本市场上并不少见。从更长远的角度来看,对于中小投资者而言,现阶段最大的风险可能是优质公司被私有化,导致他们无法分享这些公司未来的增长红利。

所以,不要去预测市场短期何时止跌、何时上涨,这些问题是超越绝大多数人能力范围的。而是要从长远的角度去思考,哪些公司是长期能赚钱的、越赚越多的、足够便宜的。

大多数投资者的思维只停留在三天、三个月或半年的时间范围内,因此常常感到迷茫。实际上,只有看得足够远,许多问题才会变得更加清晰。我们应该相信长期趋势的力量。正如古人云:‘不谋万世者,不足谋一时;不谋全局者,不足谋一域。’ 我们不做短期的预测,而是致力于长期的稳定增长。这不仅是对我们自身能力的信心,也是对未来趋势的深刻洞察。

这是认知决定命运的时刻,亦是彰显勇气与智慧的舞台。面对这些优质的公司,选择现在买入很可能是赶上它们最便宜的时候,也是最有可能未来获得十倍、甚至百倍收益的绝佳时机!

撰稿:莫小城 莫鑫 孙伟

本文作者可以追加内容哦 !