凭借高效制造、成本优势及丰富的产品种类,中国已成为澳大拉西亚房车进口的主要来源国

文|张建锋

编辑|杨秀红

随着在证监会完成备案,新吉奥房车有限公司(下称“新吉奥”)距离在港上市更近一步,公司有望成为中国房车第一股。

新吉奥目前为澳大拉西亚(根据百度百科,该区域一般指大洋洲的一个地区,包括澳大利亚、新西兰和邻近的太平洋岛屿,下同)第二大房车企业。从全球市场来看,澳大拉西亚是仅次于北美和欧洲的第三大房车市场。招股书显示,最近三年,新吉奥100%的收入来自该区域。

新吉奥把房车卖到澳大拉西亚,有多赚钱?

受益于全球露营市场增长,新吉奥近年来业绩持续增长。根据招股书,2021年-2023年,公司营业收入从3亿元增至7.2亿元,净利润从0.25亿元增至0.79亿元,毛利率从16.7%增至25.1%。

“中国作为全球最大的制造业中心,制造业出海已成为明显趋势。”沙利文大中华区咨询总监杨磊对我们表示,“新吉奥在澳大利亚和新西兰取得的成功证明,海外市场蕴藏着巨大的潜力。中国房车产业作为汽车工业的重要组成部分,应将出海视为重要的战略选择,积极开拓国际市场,寻求新的增长点。”

根据弗若斯特沙利文咨询有限公司报告,中国房车市场中,2022年上半年房车销售前三名分别为上汽大通汽车有限公司(下称“上汽大通”)、宇通客车(600066.SH)和浙江戴德隆翠。其中,上汽大通为上汽集团(600104.SH)子公司,浙江戴德隆翠为新吉奥的主要运营实体之一。

2023年报中,上汽集团、宇通客车均未单独披露房车盈利相关数据。当期,上汽集团汽车制造业毛利率为10.19%,宇通客车的客车产品毛利率为27.16%。

宇通客车相关人士对我们表示,公司房车少量出口,暂未有将房车业务单独上市的计划。

资料显示,新吉奥创始人、董事会主席缪雪中,曾担任浙江吉利汽车有限公司总裁。

不过,已成为澳大拉西亚第二大房车企业的新吉奥,与该区域第一大房车企业相比,在市场份额方面仍有较大差距。公司此次赴港上市融资的主要目的,即为了提升生产能力并扩大经销网络,从而进一步增加公司在澳大拉西亚房车行业的市场份额。

三年净赚过亿

销售市场集中在澳大拉西亚的新吉奥,近年来业绩大幅增长。

2021年-2023年,新吉奥营业收入从3亿元增至7.2亿元,毛利率分别为16.7%、16.5%及25.1%。同期,公司净利润从0.25亿元增至0.79亿元,三年累计净利润为1.37亿元。

从收入构成来看,新吉奥将近100%的收入来自房车销售收入。按照每年交付房车数量和毛利粗略测算,2021年-2023年,公司每辆交付房车的毛利分别约为3.77万元、3.87万元、6.72万元。

业绩增长的背后,是新吉奥的房车销量持续增长。

凭借在房车产业链布局,以及在澳大拉西亚不断增长的客户基础,2021年-2023年,新吉奥向客户交付房车数量分别为1330辆、2127辆、2694辆。其中,2022年-2023年,公司房车交付数量同比增速分别为59.9%、26.7%。

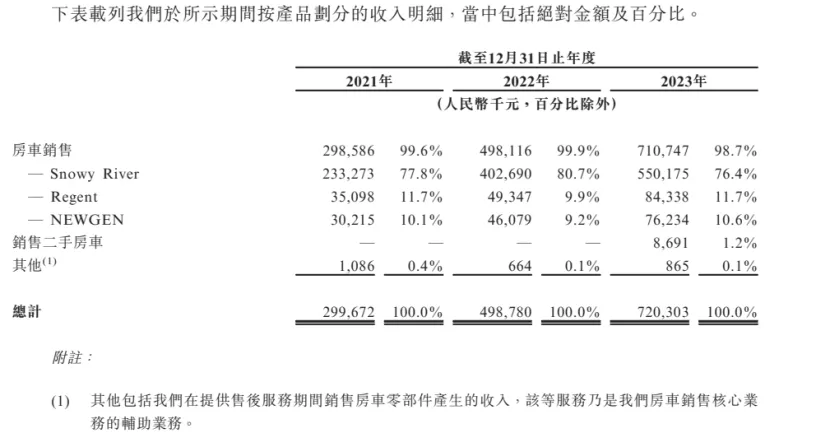

2021年-2023年,新吉奥的房车销售收入占比均超98%,是公司主要销售收入。除销售房车,截至2023年底,公司还有54家房车维修车间,提供包括房车保养、维修、零部件及配件的销售和升级。此外,公司还销售二手房车。

从品牌来看,中端畅销品牌是新吉奥的主要收入来源,也是核心产品之一。新吉奥经营三个房车品牌,分别为中端品牌Snowy River、豪华品牌Regent及半越野品牌NEWGEN。公司业务覆盖整个房车行业产业链,包括设计、制造、本地化销售及经销以及辅助的售后服务。

2021年-2023年,新吉奥的中端品牌Snowy River销售收入分别为2.33亿元、4.02亿元、5.5亿元,占收入比例均超76%。同期,公司豪华品牌Regent、半越野品牌NEWGEN收入占比均超10%,其中豪华品牌收入稍高于半越野品牌。

图:新吉奥产品收入结构

资料来源:新吉奥招股书

从产品销售价格来看,新吉奥的房车可在澳大利亚及新西兰出售及交付,除税前底价为24.28万元-40.54万元,价格因品牌及车型而定。

产品销量增长的背后,是中国与澳大拉西亚之间稳固的贸易关系,及澳大拉西亚房车景气度的上升。

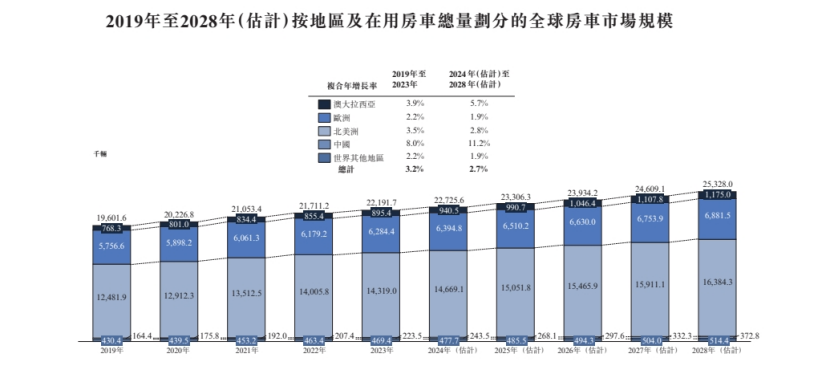

海外进口已成为澳大拉西亚房车的重要来源。自2019年以来,该区域年进口量超1.4万辆,2023年达2.36万辆,占全年房车新车销量近60%。中国是该区域房车进口的主要来源国。

凭借高效制造、成本优势及丰富的产品种类,以及中国与澳大拉西亚之间稳固的贸易关系和物流协同,2023年澳大拉西亚来自中国的房车进口量达到1.86万辆,占该区域总进口量的78.6%,占新车销量比例为46.5%。

“中国拥有完善的汽车产业链,研发和制造水平全球领先,尤其在新能源汽车和智能网联领域处于前沿地位。”杨磊表示,“中国房车制造商可以依托本土完善的供应链和领先的技术能力,打造具有竞争力的产品和服务。”

其进一步表示,在全球市场竞争中,这些优势将帮助中国企业建立更强的市场地位,赢得更广泛的成长机遇。

资料来源:澳大拉西亚房车行业协会、欧洲房车联合会、房车行业协会、弗若斯特沙利文分析

资料显示,新吉奥在中国浙江的生产工厂占地面积约为4.76万平方米,由焊接、层压、裁剪等五个专门车间及两条组装线组成。同时,公司在澳大利亚的两条组装线,通过承接公司房车的最终组装,补充公司在中国的主要制造能力。

在中国自主产品设计及制造与公司正在澳大拉西亚的本地销售能力相结合,是公司垂直整合业务模式的主要体现。

新吉奥利用真空压机技术及工艺,在中国生产车架及底盘,然后将之运至公司位于澳大利亚墨尔本的组装线,按照当地标准进行组装,并在澳大利亚和新西兰进行销售。

新吉奥招股书显示,澳大拉西亚是仅次于北美和欧洲的第三大房车市场,2023年该区域的房车保有量为89.54万辆,2019年-2023年的复合年增长率为3.9%,是增长最快的房车市场之一。

拟募资追赶龙头企业

尽管业绩持续增长,但与当地龙头公司相比,新吉奥仍有较大差距。公司此次赴港上市融资的主要目的,即为了提升生产能力并扩大经销网络,从而进一步增加公司在澳大拉西亚房车行业的市场份额。

澳大拉西亚房车市场份额相对集中,根据2023年销售数据,前五大参与者合计占据约55.4%的市场份额。

澳大拉西亚房车行业协会(CIAA)、弗若斯特沙利文数据显示,2023年澳大拉西亚房车市场份额中,新吉奥的房车销量约为2700辆,市场份额为6.8%,排名第二,与该区域第一大房车企业1.26万辆销量、31.5%的市场份额相比,仍有较大差距。

与后几名公司相比,新吉奥的竞争优势尚不明显。2023年澳大拉西亚房车市场前五名中,位居第三位至第五位的房车公司,销量均超2000辆,市场份额分别为6%、5.8%、5.3%。

在澳大拉西亚标准房车市场中,新吉奥与龙头公司也有较大差距,不过相对于其他公司,已有一定竞争优势。

房车分为拖挂式房车及自行式房车。其中,拖挂式房车包括标准房车、顶篷露营车及营地拖挂式房车,该类房车需外部汽车进行牵引。凭借超九成的新售房车占比,拖挂式房车主导澳大拉西亚房车市场。

2023年,标准房车凭借72.1%的市场份额,成为澳大拉西亚房车市场的主体。当期,澳大拉西亚标准房车市场中,新吉奥以9.7%的市场份额位居第二,排名榜首的公司该数据为24.2%,第三位至第五位的公司该数据为3.6%-5.8%。

此外,前五大客户收入占比较高,也是新吉奥面临的现状。

2021年-2023年,新吉奥向前五大客户的销售总额占总收入的比例,分别为80.5%、74.4%、55.2%,均超五成。

新吉奥称,若第三方认为公司产品的吸引力不足且无法盈利,则经销商或会终止与公司的关系,如公司无法及时更换经销商,将对公司的销售额及利润率产生不利影响。

2021年-2023年,新吉奥向第一大客户Green RV的销售额分别为0.79亿元、1.36亿元、1.81亿元,占总收入比例均超两成。资料显示,Green RV是一家在2018年6月于澳大利亚成立的私人公司。截至2023年底,该公司经营新吉奥两家经销店,并持有公司附属公司Leisure Lion 49%的股权。

值得注意的是,2021年-2023年,Leisure Lion也是新吉奥前五大客户,该公司是一家于2019年在澳大利亚注册的公司,2023年9月成为新吉奥附属公司。

同期,新吉奥向Green RV、Leisure Lion销售金额合计占比,均超三成。

经销、直营、合营,是新吉奥的三个重要销售渠道。公司在澳大拉西亚拥有19家销售门店,其中13家为第三方经销店,在澳大利亚有两家自营店及在线官方网站,同时公司与合营企业合作伙伴有四家合营店。

招股书显示,新吉奥销售网络覆盖澳大拉西亚主要城市,包括墨尔本、悉尼、堪培拉、珀斯、基督城等,在当地均设有一家至三家门店。

新吉奥此次拟在港股首次公开发行股份募集资金,将用于建立新的生产基地及升级现有生产工厂、加强销售及经销商网络、产品研发等。

其中,加强销售及经销商网络方面,新吉奥计划开设新的自营店或合营店。公司计划未来三年内新开两家自营店或合营店,公司已开始相关准备工作。根据弗若斯特沙利文资料,公司新成立的自营店或合营店的目标平均投资回收期约为18个月-24个月。

收购第三方线下门店,也是公司后续强化经销商网络的措施之一。公司计划将收购的第三方线下门店目标,目标所在地为公司在澳大拉西亚线下网络尚未覆盖的区域。

新吉奥称,拟通过扩大经销网络,进一步增加公司在澳大拉西亚房车行业的市场份额。

$宇通客车(SH600066)$$上汽集团(SH600104)$

本文作者可以追加内容哦 !