一、中船重组惊现黑天鹅

中国船舶和中国重工复牌后连续两日大跌,重仓其中的大小V 无不,我也重仓其中 ,虽然还没上杠杆,但是我觉得筹码交换之后,可以考虑上杠杆;

我个人觉得出现大跌的情况有几个,第一是因为有部分机构买造船两巨头纯粹是博两家公司合并,并没有等他们业绩爆发的打算,且不看好他们业绩持续爆发,那么方案出来之后必然是利好出尽再加上方案并不招人待见,双重叠加;第二是因为造船指数逼近新高后,某部分机构因为性价比问题急于兑现,造成踩踏,虽然造船是典型顺周期行业,但横向对比,估值不占绝对优势;第三,技术派止损,包括兽哥破位之后也止损了。

二、造船股处于什么阶段?

造船股,克拉克松指数式先行指标,确实是有部分人看先行指标去炒作的,一旦先行指标出现松动,必然会有有人下船导致一波比较深的调整,但是业绩释放会比较慢,从现在来看,2029年都未必是造船利润的高峰,所以很难看到造船的顶点,而且这波是叠加环保因素的更新换代,比上一轮来得更猛更持久,所以现在造船股还是处于先行指标操作阶段,一旦先行指标炒作结束就会进入调整,然后进入业绩炒作阶段;

所以显然,有人在2029年拿着中国船舶8PE算它的手持订单和利润净现金的时候,不要惊讶,跟隔壁中远海控现在的情况差不多,那时候的船舶估计已经差不多100元左右了。

三、中船重组分几步走?

之前也有说过,中船的重组,是分几步走的,其初衷是做大做强,回归主业,排除竞争;那么毫无疑问中国船舶和中国重工打头炮我觉得没有问题,这一步我个人认为是在整装板块的整合,整装板块要把中国船舶、中国重工、中船防务三家上市平台公司合并,而且看中船防务的股价和人员变动都好,都是处于整合的初期;

中船防务股价打压的原因在两个大船的重组方案出现换股折价,这就会让中船防务的股东占到便宜,如果防务股东占便宜太过分那中国船舶作为注意董事会肯定也不会同意,自燃出现股价打压的情况,但是三季报能不能压住,我觉得要打个问号。

四、季报存在什么预期

首先说中国船舶,去年三季报的营收是496亿,按照中报营收的增长斜率,今年的营收预计在620亿;一季报的净利率是2.76%,中报的净利率在3.89%,那么三季报的净利率应该在5.5%附近(高价单爆发),那么三季报的净利润有望达到34亿。

然后中船防务这块,最有可能出现大红包,中报已经计提了,三季报再计提的可能性很低,而且防务旗下的两个船厂的底价单已经彻底交完,三季报压不住,真的压不住。

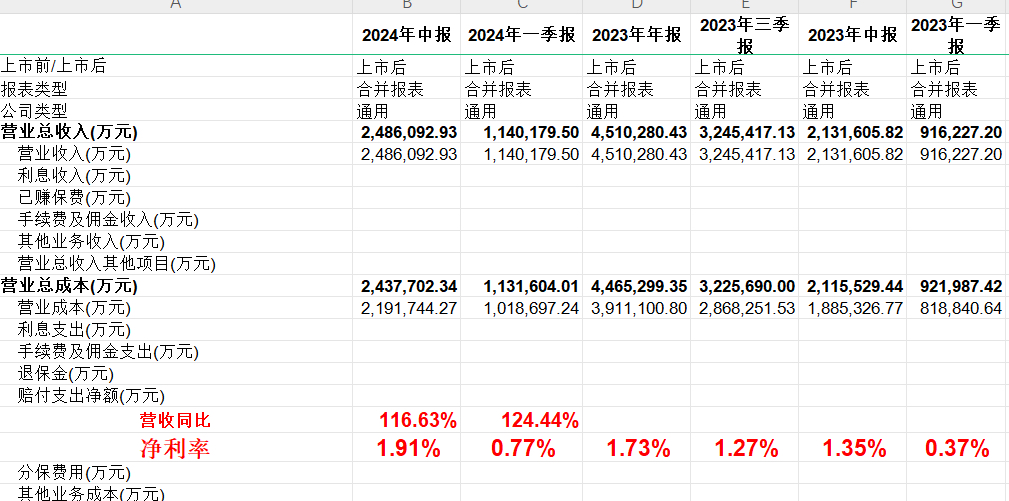

以下是中国动力的的财报数据,预估三季报营收是388.8亿,净利率提升到2.38%(提升25%),三季报净利润大约是9.25亿左右,跟券商预测的差不多,年报要冲15亿了。

$中国动力(SH600482)$ $中国船舶(SH600150)$

$中国重工(SH601989)$ #“中国神船”来了!50万股东怎么选?# #股市怎么看# #强势机会# #复盘记录# #炒股日记#

本文作者可以追加内容哦 !