前段时间一直再传存量房贷利率下调的小作文,不知道能不能如期落地,但我觉得对于刚需想买房的人来说这不是最重要的。

重要的是现在的房价还有没有泡沫,还值不值得投资和购买,买贵了可就亏大了。

今天我们来给房子估下值,运用这个方法你就可以检视一下目前身边的房价还没有泡沫,如果你是刚需,也可以判断下现在可不可以入手。

我们都知道房子的最大价值是居住,如果我们把一个市区里的房子做空间转移,平移到撒哈拉沙漠无人区,这个房子就会变得一文不值。

我们选用房租比较就能够很好的代表房子的居住价值。

假设你有一套房子出租,我们把每一年收到的房租,用折现公式将未来的钱折算到现在,再加总在一起,就能近似地得到这套房子未来所有的居住价值。

为了方便计算,我们可以套用一个公式来替代,叫作永续年金的现值公式。

按照字面意思,永续即永远地持续下去,年金即每年都给你一笔现金。

所以永续年金的意思是,持续到永远地每年都给你一笔钱。

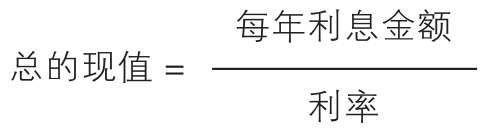

而它的现值公式,就是未来每一年的钱都折现到现在加总之后的现值。

这个公式是:

这个概念和公式看起来很难理解,但是这不重要,你只要记得用这个公式可以算总的现值就可以了,且先假设房子是永续的(一般超过50年就可以算做永续)。

以西安南郊二环内的房龄10年以内的房子为例,一套100平的房子,每年房租5万,用年金的现值公式去估算,我们需要选取一个利率做折现率。

假设我们选取5%的折现率,那么房子估价就是:5万/5%=100万

在5%的折现率下,这个房子的居住价值大概为100万元。

目前西安南郊二环内二手房的房价成交均价大概13500元/平。

因此,一套100平的房子现在卖135万显然还很贵。

但这里面存在一个问题,就是选取的折现率5%是否合理,如果改成3%是多少呢?

5万/3%≈167万

但折现率到底取多少合适呢?最简单的办法就是取5年期LPR利率为折现率或者十年期国债收益率。

那么我们再套用公式重新计算一下:

5万/3.85%=130万

是不是跟上面的二手房8月成交均价已经很接近了。

不过居住价值虽然是房子最大的价值,但不是唯一价值。

房子承载了办居住证、落户、子女上学等很多社会功能属性,承载了各种心理满足感、社会认可等精神层面的内容,还承载了供求因素带来的溢价或者折价。

比如,前几年大家都抢房子的时候,必然会有溢价;但是现在呢?大家都恐慌,所以必然会有折价。

这些属性也有额外的价值,也应该被赋予到房价之中。

所以如果也给额外的属性赋予一些价值,房价看起来就合理多了。

房子价格=居住价值+功能价值+精神价值+供需折溢价

那么每个区域每个小区每个楼层每个户型,它们又对应的小区环境、物业、配套设施等等都是不同的,所以在估算出来房子的居住价值以后,还要在结合上面的这些,整体对房子再做一个合理的估值。

那么,看到这里,你是不是已经明白怎么为房子估值了吧。

如果你刚好想买房,那么就可以用这个方法为房子做个大致的估算,算完你就大概清楚房子的泡沫还大不大值不值得买了。

本文作者可以追加内容哦 !