原创:福瑞兄 汇松方略投研坊

引言

最近的市场跌跌不休,也没有反弹的迹象,十分无奈。环境如此,我们只能去适应。同时,要多做研究,修炼内功,在市场低迷的时候,为未来的爬坡多做准备。上期写了服装行业的比音勒芬,比音勒芬定位于高端市场,这次来看看行业里另外一个著名的公司,定位于国民品牌的海澜之家。

主营业务

海澜之家集团成立于1997年,是一家拥有多个品牌的服饰生活零售集团。截至2023年报告期末,公司旗下拥有男装、女装、童装、生活家居等品牌及团购定制业务,主要品牌及产品的具体情况如下 :

1、 海澜之家(HLA)

为20-45岁的男性提供时尚设计、优质产品、人性化衣着体验,以亲切、深入人心的“国民品牌”形象屹立市场。

2、 海澜优选(HEILAN HOME)

海澜优选是集团旗下生活方式类家居品牌,致力于为消费者打造家居生活相关的全品类产品一站式购物新空间。商品涵盖服装、床品、餐厨、食品、饰品、玩具、办公文具用品、护理用品、彩妆用品、生活用品等十大体系,创造着重塑国民生活方式的可能性。

3、 OVV

致力于以“不费力的高级感”为专业的独立女性打造摩登衣橱。

4、黑鲸(HLA JEANS)

黑鲸始终致力于探索当代青年态度,秉承着“与众小不同”的精神理念,以“社群文化×生活乐趣”为品牌焦点,渗透不同文化圈层,和中国年轻人共创潮流生活新方式。

5、英氏(YeeHoO)

英氏YeeHoO现为集团旗下自有高端婴童生活方式品牌,专注0-6岁婴幼儿高品质生活及成长所需用品,从改良第一件现代哈衣开始,一直坚持采用全球精选面料与国际领先的制造技术,更携手国际顶尖母婴品牌在国内打造一站式高端婴童集合店,得到三代妈妈的口碑认证。

6、HEAD(海德)

作为有着70余年历史的竞技运动品牌,HEAD以旗下一流的运动员为核心资产,凭借深厚的历史积淀、纯正的专业运动血统、前沿的精工科技与工艺技术,成为滑雪、网球等多项竞技运动领域中众多世界冠军的指定装备供应商。

7、海澜团购定制业务

海澜团购采用自主生产经营模式,为金融、电力、通信、能源、运输、政府机构、学校及其他企事业单位提供个性化的服装产品,产品涵盖男女式西服、西裤、马甲、裙子、衬衫、茄克、大衣、风衣等全品类服饰,尤其以“精品西服”、“精品免烫衬衫”、“成衣免烫衬衫”等为代表的拳头产品颇受市场青睐。

经过多年的发展,海澜之家已经从“男人的衣柜”,发展成了多品牌矩阵,品类齐全的“全家人的衣柜”。

公司分析

竞争优势

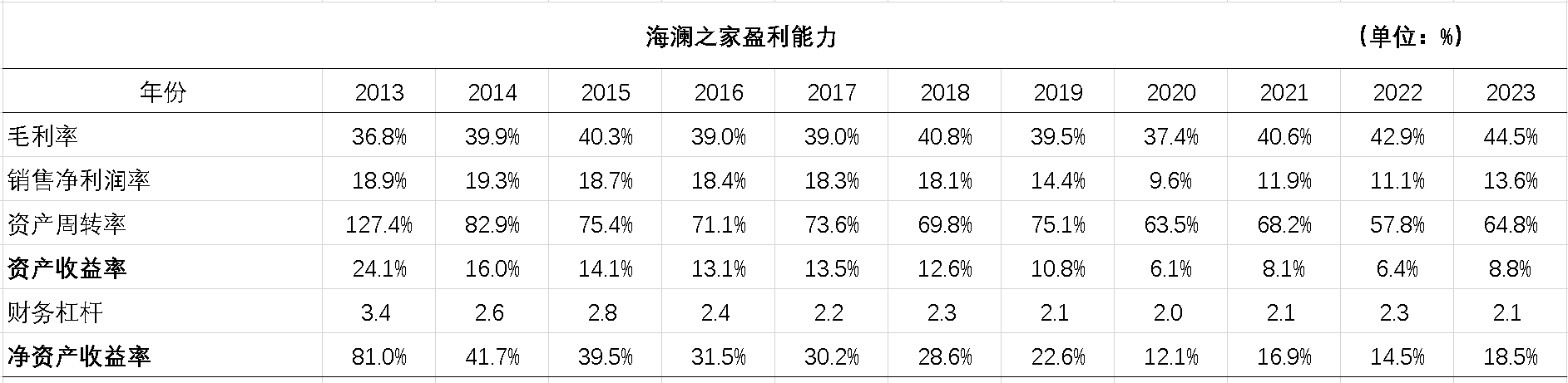

从2013年以来,公司的经营性现金净额总体上保持增长态势,产生了不错的自由现金流,自由现金流占销售收入的比重在10%以上。公司的毛利率逐年提高,净利润率在2023年恢复到13.6%。

公司的净资产收益率,总资产收益率长期保持在不错的水平,尽管20到22年有一定程度下滑,但23年有所恢复。

总体来看,海澜之家创造了较好的资本收益率和自由现金流,表现出了不错的竞争优势。

成长性

从下表来看,海澜之家的收入增长有一点波动,23年在上一年低基数的基础上,恢复了增长。总体来看,这几年的平均增速有明显下滑。净利润增速也乏善可陈。公司成长遭遇瓶颈。

盈利性

再来看一看海澜之家的盈利驱动因素。公司的毛利率保持在40%左右,且在逐年提升,23年达到了44.5%,这意味着公司有能力保持所售产品的定价能力,并且能够有效控制产品成本。公司的管理费用控制的很好,正在变得更有效率。销售费用逐年提升,公司在逐渐增加直营店的比例,造成销售人员的工资支出增加。同时,公司在逐年提升研发投入。总体来说,海澜之家保持了很不错的营业利润率,盈利能力很好。

营运能力

公司2023年的存货周转天数,应收账款周转天数相较22年有所减少,公司运营效率在提高,值得注意的是,由于拉长了供应商的支付周期,公司的现金转换周期为负,这意味着公司的运营过程,能够利用部分产业链资金。

财务健康状况

公司没有长、短期负债,发展所需资金,都是靠发行公司可转债来筹集,24年7月份,公司已经履行可转债的兑付。公司账上类现金资产100多亿。因此我们不太需要担心公司的财务风险。

风险

做为可选消费品行业,需求端的景气度与经济发展环境密切相关,周期性的起伏难以避免。真正值得关注的是公司品牌的发展,新品牌的培育,需要大量的资金投入,且失败的风险很高。同时,公司在2019年新增的对英氏婴童用品的股权投资,形成了8亿的商誉,若品牌培育不达预期,也存在减值风险。

海澜之家存货规模93亿,占总资产比重27.7%,这是比较大的比重。根据公司年报,公司将存放在公司总部仓库的“海澜之家”及其他连锁经营品牌等存货划分为库存商品,将“库存商品”发送到门店后,再划分为“委托代销商品”。而公司给委托代销商品附带了退货条款,若存在滞销,可无条件退还供应商。如下表,公司附带可退货条款的库存比例,23年提高到了80%。一方面,说明了公司的品牌力在提高;另一方面,给供应商也带来一些压力。

三、估值

历史上看,市场给公司的定价,不管是市盈率、市净率还是市销率,在2013年-2022年总体保持下滑态势,一路杀估值。当下的估值水平,略高于2022年历史低点位置。

尝试计算一下内在价值:

自由现金流=净利润+资产减值+折旧摊销-∆营运资本-资本开支

由于从近些年的历史表现来看,公司的增长实际上并不多,因此净利润取值10年平均,27.5亿,且未来5年保持不变,未来第5到10年,给予5%增长,28.88亿,仍保持5年不变。之后的永续增长率取3%。

资产减值与折旧摊销等非现金费用,近三年均值19.12亿,但是其中包含了使用权资产的折旧约8.2亿,应予以扣除,因此非现金费用取三年均值10.92亿。

公司的营运资本受到存货周期的影响,历史上波动较大,因此本着保守的计算原则,按照7亿测算。

资本开支方面,公司近些年保持的支出节奏比较平稳,10年均值约为5.86亿。

测算未来10年的自由现金流如下:

折现因子测算:

折现率=无风险利率+风险溢价;无风险利率采用10年期国债利率2.02%,风险溢价取7.82-12.5倍公允市盈率的倒数,对应8%-12.79%。得到折现因子为10%-14.8%。

测算内在价值区间190.74亿-313.13亿,对应股价3.97-6.52元。

截止2024年9月21日,海澜之家市值258亿,股价5.38元。

2024年上半年,海澜之家继续加码运动赛道:公司全资子公司上海海澜之家投资有限公司以自有资金8800万元收购斯搏兹品牌管理(上海)有限公司 (简称“斯搏兹”)11%股权,对斯搏兹的持股比例由40%提升至51%,将其纳入上市公司并表范围。斯搏兹主营授权代理阿迪达斯等一线国际运动品牌鞋服在中国内地的拓展和零售业务。在成为“全家人的衣柜”的道路上,海澜之家依然做着努力。

好了,就这些,大家如觉得内容不错,动动手指点个赞

$海澜之家(SH600398)$$比音勒芬(SZ002832)$$森马服饰(SZ002563)$#纺织服装板块发力上扬#

本文作者可以追加内容哦 !