股息率,越高越好么?

$长江电力(SH600900)$

从2023年财报数据来看,立霸股份以15.34%超高的股息率拔得头筹,其后是荣安地产、中粮糖业、广汇能源等,股息率也超过了10%。

但是,从成长和盈利的角度看,这些公司并不是公认的优秀公司。

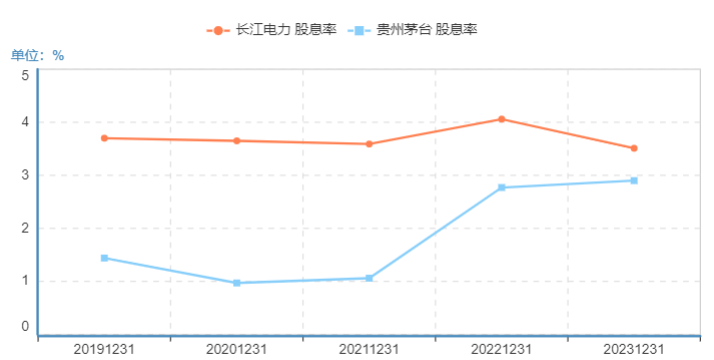

而长江电力,股息率还不到4%,却成为了高股息的标杆。

所以,衡量高股息的优秀公司,主要看两个因素,一个是高,一个是稳定。

数据显示,尽管长江电力股息率在4%附近,但是近5年连续股息率超过4%的公司仅仅只有44家,可见其稀缺性,从高和稳定性这个角度,已经足够强悍了。

而像长江电力这种股息率能持续稳定的公司,在于其具备极强的盈利稳定性,主要集中在煤炭、电力、高速、公共事业等相对垄断的领域,并且具备独特的护城河。

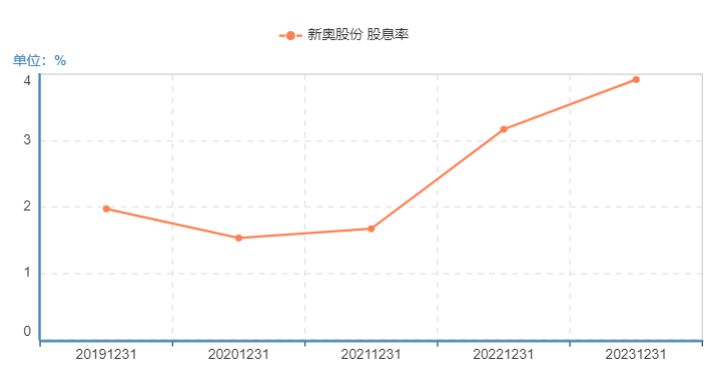

这其中,在公共事业领域,新奥股份成为了高股息领域的又一黑马,逻辑不亚于长江电力。

数据显示,新奥股份尽管过去几年股息率并不高,但2021年以来提升非常快,到2023年攀升到了4%附近,首次超过了长江电力。

公司股息率之所以提升这么快,主要是公司的股息支付率的提升,从2021年的20%提升到了2023年的40%,并且随着股息支付率的进一步提升,股息率有望再上一个台阶,毕竟长江电力、中国神话的股息支付率都超过了80%,新奥股份依然有很大提升空间。

而新奥股份之所以能大手笔提高分红,得益于其经营指标的强悍,主要体现在3方面;

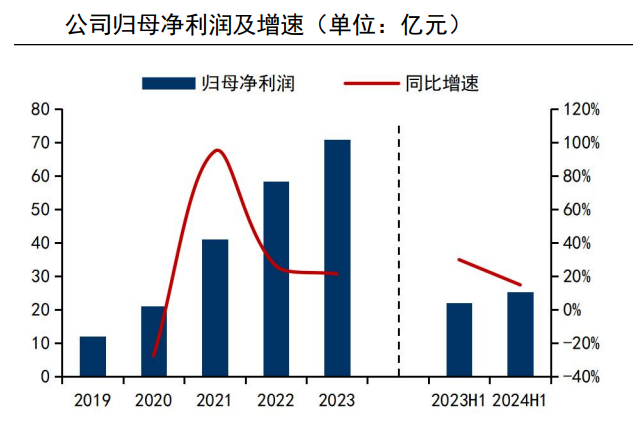

第一,业绩增长强悍。

从业绩数据来看,2019年以来,新奥股份净利润就一直呈现了持续大幅增长的状态,从12亿攀升到了2023年的70.9亿元,增速非常迅猛。

最新的2024年半年报显示,上半年公司实现净利润25.3亿元,同比增长14.80%,扣非净利润更是大增44.31%。这种强悍的业绩表现,几乎没有受到周期的影响,稳定性远远强于中国中免、海天味业、金龙鱼等龙头。

同时,还有一个非常好的现象是,公司的利润增速要远远好于营收增速,比如2023年和2024年上半年,新奥股份营收增速都是下滑的,但是净利润增速分别高达21%和14.8%,这充分显示了公司强悍的成本和费用控制能力。

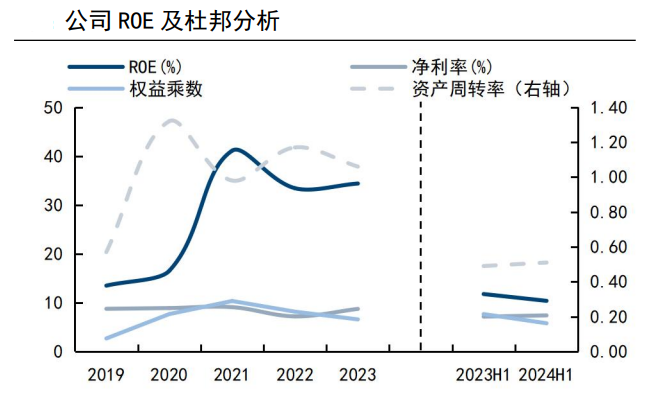

第二,盈利能力强悍。

盈利能力方面,我们用一个巴菲特都青睐的指标,就是净资产收益率ROE,新奥股份的ROE呈现两个典型的特征。

一个是高,2023年公司的ROE高达34.39%,这个盈利水平在A股是绝无仅有的,远高于陕天然气、新天然气、长江电力、陕西煤业等同类型公司,甚至超过了A股的盈利标杆贵州茅台,稀缺优势凸显。

一个是增长,新奥股份的ROE尽管已经很高,但2021年以来依然是持续攀升的状态,从31.09%上涨到了2023年的34.39%。

第三,主动降杠杆。

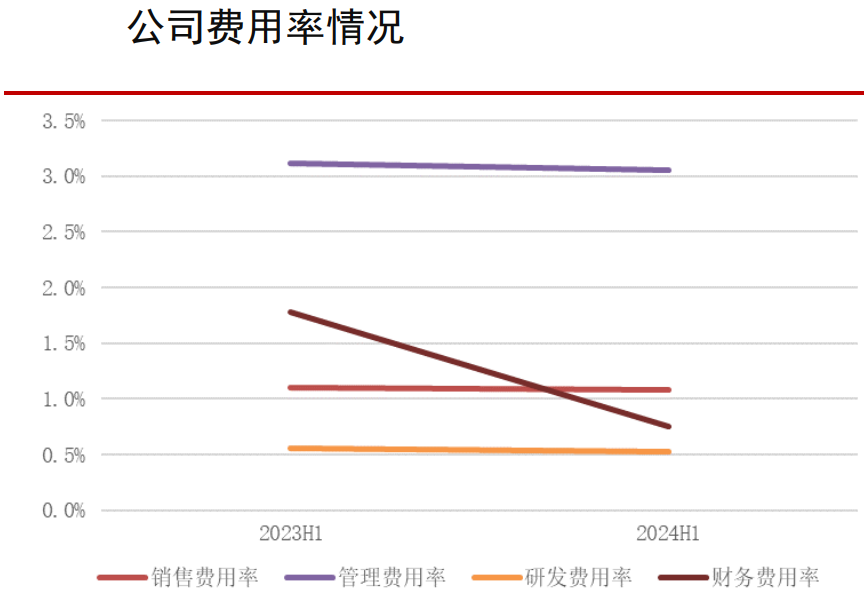

前面我们说过,近两年公司的利润增速要高于营收增速,核心原因就是费用端的控制。

数据上也体现得非常清晰,2024年上半年,新奥股份期间费用为36.27亿元,较上年同期减少7.75亿元,而期间费用率也下降到了5.41%,而这其中降幅最明显的就是财务费用率,下滑幅度高达60%。

不仅仅是上半年,其实从2021年以来,公司就在持续降杠杆,资产负债率从2021年的63.9%下降到了2024年上半年的56%。

这主要是公司通过发行国内债券、低成本贷款置换等措施,进行了高成本贷款的置换,导致财务费用显著下滑,比如2023年光财务费用就减少了12.83亿,大大贡献了利润空间。

所以,在盈利稳定叠加强悍的降杠杆等措施下,新奥股份实现了利润端的奔跑,公司也有高分红的底气。

那么,新奥股份这种高分红还能持续下去么?$新奥股份(SH600803)$

高分红的持续还是依赖利润端的持续,而公司高盈利依然能维持增长,这得益于公司具备2个极强的护城河。

1、寡头垄断优势。

新奥股份是国内最大的民营能源公司之一,是国内天然气绝对龙头,在全国运营250多个城市燃气项目,运营中国首个大型民营LNG接收站——舟山LNG接收站,LNG年配送能力超100亿方。

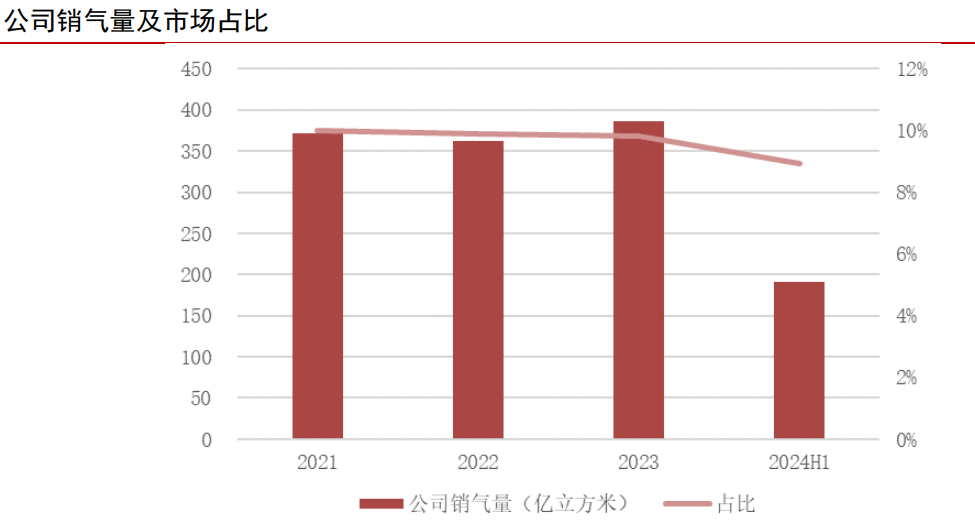

数据显示,2024年上半年,公司天然气销量高达191亿立方米,占到了全国总消费量的9%左右,可见其强悍的份额优势。

所以,再一个刚需的特殊行业,又具备绝对的龙头优势,新奥股份的稀缺性极强,类似长江电力、华能水电等。

2、量价齐升逻辑。

天然气这个成熟的行业,依然具备极强的量价逻辑。

量方面;

目前国内复苏迫切,叠加海外需求改善,天然气需求量增长可观,今年前7个月,我国天然气消费量为2489.6亿立方米,同比增长9.7%,这还是在复苏的前期,后面增速有望进一步加快。

为了应对需求的增站,新奥股份也在扩张产能,目前,公司的舟山LNG接收站年处理能力可达750万吨,而三期建设的4座LNG储罐外罐预计在2025 年四季度投产,产能有望扩张到1000万吨/年。

价方面;

尽管在需求端旺盛下,LNG价格自2024年初以来出现了一定程度的上涨,对新奥股份成本端带来压力。

但是,公司却具备成本优势和价格转移的能力。

成本上,公司依托舟山LNG 接收站大力签订具备价格竞争力的海外LNG 长协,并且公司将有810万吨/年的LNG长协预计将于2025-2028年陆续开始执行,长协订单的低价天然气能大大化解公司的成本压力。

售价上,2023年以来,广东、福建、山东、江苏等均出台了天然气价格联动机制,导致天然气价格传导更通畅。这就导致在经济复苏下,天然气具备量价齐升的硬核逻辑,这其中,新奥股份以绝对的龙头优势受益更明显。

所以,在寡头优势和量价齐升逻辑下,新奥股份盈利端有望继续保持高增长,这也保证了公司股息的高和稳定能持续下去。

本文作者可以追加内容哦 !