溢价9倍的收购能创造神奇吗?

文/每日资本论

这家兽用生物制品上市公司正在努力拓展“人保”版图。

近日,上海海利生物技术股份有限公司(下称,海利生物)发布公告称,拟支付现金购买美伦管理有限公司(MAYLIONMANAGEMENTLIMITED)持有的陕西瑞盛生物科技有限公司55.00%的股权,同时拟向药明生物技术有限公司出售上市公司持有的WuXiVaccines(Cayman)Inc.(下称,药明海德)30%的股权。

本次交易完成后,瑞盛生物将成为海利生物的控股子公司,上后者将不再持有药明海德的股权。根据《上市公司重大资产重组管理办法》的规定,本次交易预计将构成重大资产重组。

海利生物董事长张海明在业绩说明会上说:“上半年,公司相比去年同期业绩有所下滑,因此为深化“人保”业务版图,注入优质资产,建立业务新增长点,提升上市公司抗风险能力。”

简单说,海利生物卖了药明海德,买了瑞盛生物。

引起外界关注的是,重组草案显示,瑞盛生物采用收益法作为交易定价依据,股东全部权益评估值为17.11亿元,增值15.48亿元,增值率达到952.12%。

有意思的是,与拟收购瑞盛生物相比,拟出售药明海德的增值率相对较低——本次出售药明海德30%股权,交易评估基准日为2024年4月30日,最终采用市场法P/B估值作为交易定价依据,基准日股东全部权益估值为25.3亿元,增值率22.98%,较审计后账面所有者权益增值4.73亿元。

但药明海德对海利生物却相当重要。财报显示,药明海德2023年资产总额、净资产、营业收入、净利润分别为49.76亿元、20.87亿元、9.83亿元和0.38亿元,按参股比例换算后分别占公司相应科目的90.04%、51.45%、122.46%和22.97%。

也就是说,卖了药明海德,海利生物就丢掉一块主力营收业务板块。

很快,海利生物就收到了监管部门的问询函。上交所要求海利生物对提交的重大资产购买及重大资产出售报告书草案的整体交易方案、购买瑞盛生物55%股权事项、出售药明海德30%股权事项三方面的6项问题作进一步说明和解释,在10个交易日内针对上述问题书面回复,并对草案作相应修改。

敏感又势利的资本市场迅速做出反应。9月2日,海利生物以接近涨停板的价格开盘,但开盘后便快速回落,收盘后留下了一根光头光脚的长阴线,随后几天其股价沿5日均线持续下行。

显然,目前市场并不太看好海利生物的重组。不过,海利生物的股价也确实处于历史低位,且到了一个关键时刻。

公开资料显示,海利生物前身上海市松江生物药品厂,设立时原名为松江县兽医生物药品厂。1982年12月25日,更名为上海市松江兽医生物药品厂,1993年8月4日更名为上海市松江生物药品厂。目前布局生物医药领域的“人保”和“动保”两个板块,主营业务为人用体外诊断试剂的研究、开发、生产以及动物生物制品的研发、生产和销售。

2015年5月15日,海利生物成功在上交所上市,每股发行价6.81元。上市后,其一口气涨到历史最高点66.03元,然后开始调整。经过股价长期下跌以及除权,2018年9月17日,其股价跌至7.02元/股。之后,步入上升期。2020年6月开始,海利生物又走出一波超强行情,股价摸高至54.03元/股,之后股价再次进入漫漫的下行通道。今年7月9日,其股价跌至5.74元/股。

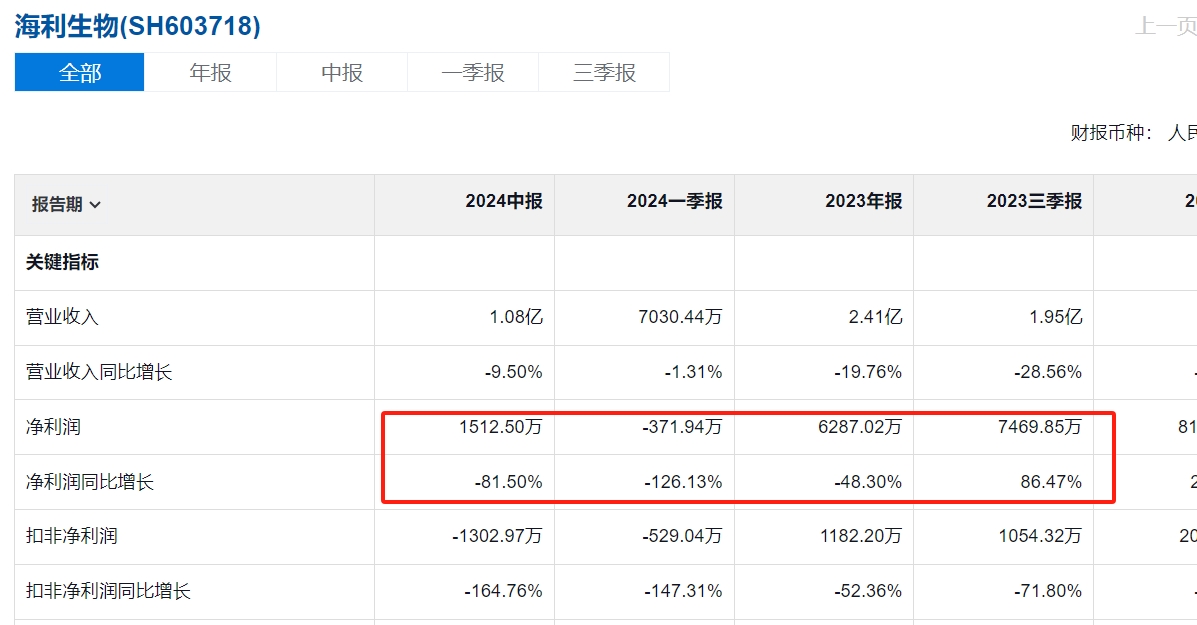

海利生物股价表现与其业绩息息相关。其财报显示,2015年上市以来,海利生物营业收入未能突破3.5亿元,且从2015年到2020年,其净利润除2017年为正增长外,其余都为负增长。2021年和2022年净利润开始大幅回升,但2023年,其营收、净利润、扣非净利润三项再度变成负增长。

截至2024年中报,海利生物营收为1.08亿元,同比下跌9.5%;净利润为1512.5万元,同比大跌81.5%。此外,海利生物的商誉高企,达到了2.25亿元。未来一旦商誉减值,必然会对业绩产生重大影响。

需要注意的是,。2024年4月18日,海利生物发布公告称,已收到中国证券监督管理委员会上海监管局行政监管措施决定书。

经查,海利生物在2021年半年报、三季报、2023年半年报,都存在明显的错误。要知道,定期报告是投资者关注的事项,可能对公司股价及投资者决策产生影响,海利生物理应根据会计准则对当期财务数据进行客观、谨慎地核算并披露。介于此,上交所决定,对海利生物及时任董事长张海明、时任总经理陈晓、时任财务总监林群予以通报批评。

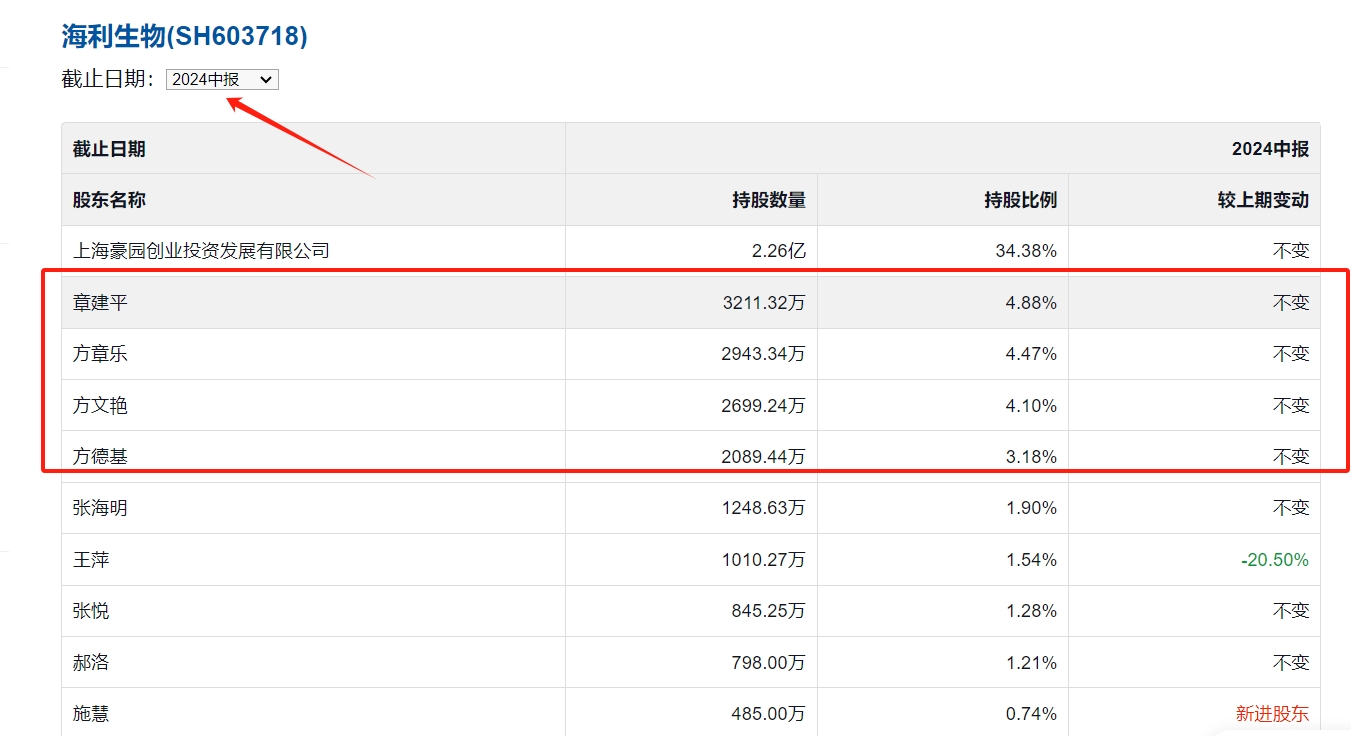

值得一提的是,海利生物的10大流通股东,绝对大多数个人,尤其是第二大股东为圈内赫赫有名的“章盟主”章建平——据传,他在1990年代以5万元入市,曾创下“5年时间身价翻150倍”的神话,人称投资圈的“章盟主”,是A股市场的顶流游资。

章建平是在2018年二季度抄底买入海利生物。2018年半年报中的前十大流通股东名单中就有章建平,持股1406.93万股,占比2.18%,为第五大股东。此后,章建平继续加仓海利生物,甚至还带上了自己的妻子方文艳和岳父方德基。

2018年10月16日,海利生物公告,章建平等人增持公司3220万股股份,占总股本的5%,达到举牌线,这也是章建平首次举牌海利生物。

紧接着,当年11月1日,海利生物再次披露公告表示,章建平家族完成对海利生物的第二次举牌,合计持有6678.71万股,占公司总股本的10.37%。

此后章建平家族仍在加仓,2019年1月8日,章建平家族第三次举牌海利生物。彼时,海利生物发布公告称,章建平及其一致行动人方文艳、方德基、方章乐(章建平之子),通过大宗交易和集中竞价交易,累计增持公司股份9898.73万股,占总股本的15.37%,此次增持3220.02万股,占总股本的5%,构成第三次举牌。

截至2024年中报,章建平家族持有海利生物合计占总股本16.63%,仅次于第一大股东上海豪园创业投资发展有限公司,张海明持有上海豪园的实控人。

有意思的是,章建平家族买入公司股票的价位大致在10元至16元/股,但在2020年6月至8月那波海利生物大涨的行情中,章建平没有选择高位减持套现,反而坚定持有。这也导致之后海利生物股价大幅下跌之后,章建平还出现了一定程度的浮亏。

令众多投资者好奇的是,一个顶流游资为何要做平平无奇的海利生物的二股东?

有传言称,海利生物一度想要转向人用疫苗领域,并在2020年8月,以3400万元增资杭州树辰这家为研发并商业化新冠肺炎重组腺病毒疫苗而成立的公司。或许“章盟主”对海利生物的期望值也随之调高了吧!

不过,随着海利生物业绩的持续走弱,“章盟主”还要耐心等待解套。那么,海利生物收购了瑞盛生物能有多大的想象空间呢?

瑞盛生物专注于口腔组织修复与再生材料业务,核心产品为天然煅烧骨修复材料。海利生物称,随着社会老龄化趋势凸显,上市公司看好口腔医疗领域的增长空间,尤其是随着种植牙市场的不断下沉,市场需求将持续释放和增长,口腔生物修复材料预计会随之增长。

但,国家相关部门早在两年前就明确口腔种植体将进行集采,其中将对牙冠进行竞价挂网,对种植牙医疗服务进行价格调控。2023年1月,由国家医保局推动的口腔种植体系统集中带量采购开展,共有40种产品中选;根据对外发布的口径,中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅达55%。

换言之,“章盟主”还要踏踏实实地继续做海利生物的二股东。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】

本文作者可以追加内容哦 !