2024年9月20日晚,上交所正式公布了定于2024年9月27日召开2024年第23次上市审核委员会审议会议对湖北兴福电子材料股份有限公司(下称"兴福电子")首次公开发行股票并在科创板上市进行审议,此时距离兴福电子递表已经过去了16个月零11天。

而这距离2024年8月16日召开的上交所上市委2024年第20次审议会议,先锋精科IPO申请成功获得上市委首肯通过后,科创板拟IPO企业已缺席上市委审议会议一个多月之久。

作为科八条公布后的第三家上会企业,同时在监管层着力健全全链条绿色通道机制的大背景下,具有鲜明"卡脖子"关键技术的兴福电子在这个时间点获准上会,传递出的意义非同一般。

此外,与其他上会企业明显不同的是,兴福电子是上交所主板公司兴发集团的控股子公司,属于上市公司分拆子公司在境内上市也就是"A拆A"。

回溯来看,早在2019年12月13日,证监会就正式出台了《上市公司分拆所属子公司境内上市试点若干规定》,随后首只"A拆A"上市股生益电子2021年2月登陆科创板,在此之后A股上市公司分拆子公司在A股上市步伐加速,甚至不断掀起了分拆上市热潮。

不过此一时彼一时,当前正值"A拆A"分拆上市遭遇强监管,终止潮汹涌,数据显示2024年以来被叫停的"A拆A"分拆上市项目已有20余家。于科创板而言,此前海信视像终止分拆子公司信芯微至科创板上市就是个典型例子。

而在上述分拆失败的案例中,绝大多数以排队审核的企业居多,已经拿到了证监会注册批文的企业也是有之,9月13日,深圳华强子公司华强电子网IPO注册批复到期失效就是个明显例子。

事实上,早在今年年初的2024年4月12日,国务院就发布了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(下称"新《国九条》"),其第二条"严把发行上市准入关"中就明确指出要"从严监管分拆上市"。

因而于新《国九条》颁布之后,不少上市企业就纷纷叫停了"A拆A"的分拆计划,在此情况下,作为目前唯一一家获准上会的拟分拆上市企业,在"A拆A"从严监管的背景下,兴福电子IPO能否成功过会无疑具有典型的风向标意义。

"兴福电子与其他一众分拆上市的企业不同之处在于,其头顶着卡脖子技术企业的光环,在科八条出台后,从监管层对具有鲜明的科创属性企业优先放行的案例来看,虽然受行业景气度影响去年扣非净利出现了近三成的下滑但瑕不掩瑜,如果兴福电子能够成功顺利过会,这也从侧面说明监管层对A股分拆上市是留有一定空间的。",深圳一位资深保荐代表人告诉慧炬财经。

作为一家主要从事通用湿电子化学品及功能湿电子化学品的研发、生产及销售的企业,兴福电子专注于湿电子化学品行业,而湿电子化学品是芯片制造行业不可替代的关键电子材料之一,以往湿电子化学品生产制备核心技术大多由少数欧美企业掌控,是制约我国芯片用湿电子化学品产业发展的主要"卡脖子"技术之一。

而兴福电子相继攻克了电子级磷酸、电子级硫酸等核心产品"卡脖子"关键技术,打破了国外对超高纯电子级磷酸生产的技术封锁,实现了芯片用超高纯电子级磷酸及高选择性蚀刻液的自主化制备,形成了我国芯片用超高纯电子级磷酸及高选择性蚀刻液制备的完全自主知识产权。

尤其是其正在从事的CMP抛光液及原料合成技术开发研发项目正在解决抛光用球型氧化铈被"卡脖子"的问题,从上述事实来看,兴福电子属于典型的"科八条"优先支持的在新产业新业态新技术领域突破关键核心技术的"硬科技"企业。

慧炬财经梳理发现,兴发集团分拆兴福电子于科创板上市最早可追溯至2021年下半年,于2022年8月15日,兴福电子向湖北证监局办理了上市辅导备案,在天风证券的保荐下,2023年5月9日,兴福电子就正式向上交所提交了其科创板的上市申请并获得受理。

需要指出的是,在递表两个月后,于2023年7月进行的2023年第三批首发企业信息披露质量抽查抽签中,兴福电子还被抽中了现场检查。

熬过了现场检查,又经历了长达15个月零20天的前期两轮审核问询后,2024年业绩显著回暖且在上会前紧急删除了补流计划的兴福电子终于迎来了登陆上市委会议接受审议的关键时间窗口。

上会前募资规模急降近两成

1亿元补流计划亦被删除

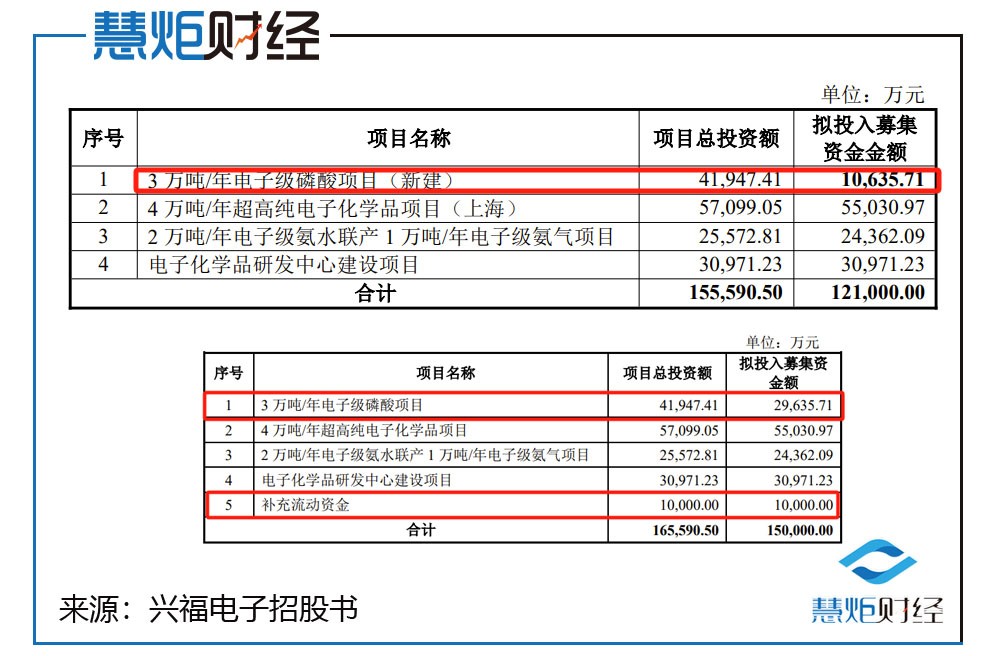

此外,翻阅上会稿和申报稿对比来看,兴福电子在上会前紧急调减了募资规模,尤其是删除了补流资金的情形格外惹眼。

按照兴福电子早前的上市计划,其欲通过此次IPO发行不超过10,000万股以募集高达15亿的资金投向"3万吨/年电子级磷酸项目"、"4万吨/年超高纯电子化学品项目"、"2万吨/年电子级氨水联产1万吨/年电子级氨气项目"、"电子化学品研发中心建设项目"、"补充流动资金"等五大项目。

在上交所的审核过程中,曾一度对兴福电子此次IPO新增产能是否具备市场消化能力发起问询,但兴福电子及保荐机构皆称具备充分的市场消化能力。

但在2024年9月20日,兴福电子公开披露的招股书(上会稿)中,其募投计划悄然进行了修改,原本计划投入1亿元的补充流动资金一项被彻底删除,仅保留了四大项目,而这其中3万吨/年电子级磷酸项目(新建)的募资额也由之前的2.96亿元下调至1.06亿元缩水了64.11%,其余三大项目募资额保持不变。

由此,兴福电子此次IPO的募资规模也从早前的15亿变更为了12.1亿,直接缩水了19.33%,也就是近两成。

事实上,在目前监管层严审IPO的大背景下,拟IPO企业主动调减募资规模已经成为想要获得继续审核推进的必然选项,毕竟募资规模缩减是监管层防止IPO公司"圈钱"的最有效方式。

"在监管层明确杜绝企业上市圈钱动机后,不少IPO企业为了继续顺利推进审核在上会前都调整了募资额度,尤其是补充流动资金规模较大的企业,大多都主动或删除或调减了募投规模,例如最近刚刚拿到批文的思看科技在早前上会前的7月1日,就将补流资金从2亿元下调至8720万元,再比如8月23日获准提交注册的先锋精科也将其补流金额由之前的2.08亿元下调为9494.94万元,正是在此情况下,思看科技先锋精科均获得了监管层的认可推进。",上述资深保荐代表人分析指出。

过去两年业绩增速持续放缓

去年扣非净利突下滑近三成

一路走来此番得以成功获得排会闯关的机会,2021年业绩的高增长,无疑是兴福电子IPO此前递表最大的底气所在。

早在2021年下半年兴福电子开始筹划分拆上市之初,彼时在集成电路行业国产化的推动下,兴福电子业绩就获得了快速增长,当年营收扣非净利同比增幅分别高达107.25%、474.73%,增长幅度达到了近年的顶峰。

在2021年行业景气度的加持下,2021年,兴福电子营业收入由2020年的2.55亿元水平暴增至5.29亿,对应扣非净利润也由2020年时的亏损2469.33万元一举扭亏为盈增长至9253.22万元。

时间来到2022年,随着集成电路行业进一步快速增长,兴福电子核心产品之一的电子级磷酸随着原材料黄磷价格上涨,销售价格持续上涨,2022年电子级磷酸销售收入增长率达到67.67%,电子级硫酸销售收入增长率也是高达86.77%,这直接导致了兴福电子营收在当年继续保持了大幅增长,当年营收规模暴增了49.67%增长至7.92亿元,对应扣非净利润飙升了57.92%也是达到了1.46亿元。

而2021年和2022年业绩的迅猛增长,自然成了兴发集团分拆兴福电子上市的最大依仗。

谁料想,在兴福电子凭借强劲的业绩增长成功递表后,其2023年的经营状况却急转直下。

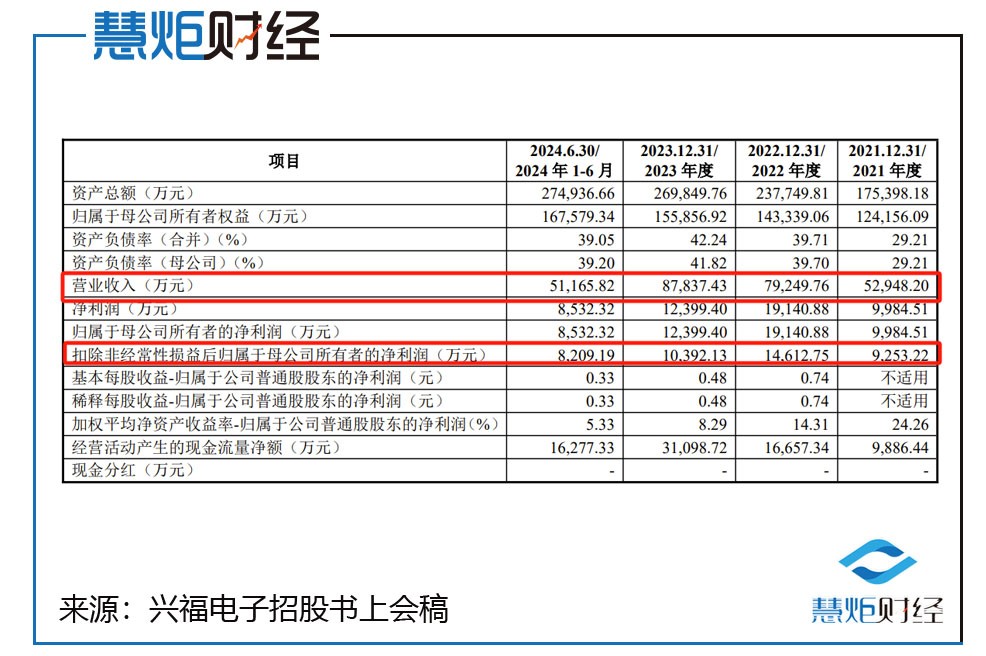

据兴福电子2023年中报显示,随着消费电子市场需求的波动和低迷,当期其仅实现营业收入4.08亿,仅上涨了4.78%,增速大幅回落,对应扣非净利润6746.55万元,同比则是下滑了23.30%。

兴福电子不得不向监管层承认,"2023年上半年受部分西方国家对中国半导体行业发展限制的不断加强,以及消费电子市场需求的波动和低迷,下游客户的产品需求增速逐渐放缓导致业绩下滑。”

而由于兴福电子2021年至2022年主营业务收入增长率分别为119.13%、43.97%显著高于可比公司平均增长率的49.01%、16.70%,在彼时的首轮问询中就引来了监管层的疑问,要求说明收入增长是否具备可持续性。

对此,兴福电子向监管层解释称是由于产品结构与可比公司不同、原材料黄磷价格上涨及下游客户需求持续增加带来销量增长,共同导致电子级磷酸销售收入大幅增长所致。

当时间进入2023年,随着 2023年全球半导体市场整体规模较2022年减少了11.1%,个人电脑和智能手机等终端市场下滑,全球半导体行业呈现出了去库存特征,这直接导致湿电子化学品等相关行业出现了增速放缓的趋势。

在此背景下,兴福电子也未能幸免,虽然其2023年主营业务收入增长率为16.92%还是高于可比公司平均增长率的1.04%,但增速已经大幅低于其自身2022年增速的43.97%。

数据显示,2023年全年,兴福电子实现营业收入8.78亿,同比仅增长了10.84%,对应实现扣非净利润1.04亿,同比下滑了28.88%。

对此,兴福电子给出的解释是——受"3万吨/年电子级磷酸"新产线投产初期由于生产不稳定产出较多价格及毛利率较低的面板级磷酸、电子级硫酸市场价格下滑、电子级双氧水等新产品尚在市场开拓期而处于阶段性亏损状态等因素影响,2023年主营业务毛利率由2022年的35.51%下降至30.52%所致。

在第二轮问询中,上交所又在追问要求兴福电子结合公司在手订单等分析高收入增长率是否可持续、是否存在收入下滑风险。

慧炬财经统计发现,2021年、2022年、2023年,兴福电子营收同比增幅分别为107.25%、49.67%、10.84%,扣非净利润同比增幅分别为474.73%、57.92%、-28.88%,营收和扣非净利润增速均呈现持续放缓的趋势。

而随着2023年营收最终落定在8.78亿元,这也使得其三年间营收复合增长率由2020年至2022年的76.13%下降至2021年至2023年三年间的28.80%,值得注意的是,2021年至2023年这三年间扣非净利润复合增长率仅实现了5.98%的增长远低于2020年至2022年这三年间143.24%的复合增长率。

而随着兴福电子2024年中报数据的出炉,经营业绩显著回暖开始出现了大幅增长的趋势。

在2024年上半年仅6个月时间中,兴福电子营业收入便达到了5.12亿,同比增长了25.31%,实现扣非净利润8209.19万元,同比上涨了21.68%。

而为了证明自身业绩增长具有持续性,兴福电子在招股书(上会稿)中预计2024年1-9月实现营业收入为8.06亿元至8.46亿元,预计同比增幅27.12%至33.43%,预计实现扣非净利润1.25亿元至1.31亿元之间,预计同比增幅为31.12%至37.27%。

也正是随着这份最近一期业绩预计数据的出炉,让兴福电子闯关上交所上市的前景倍增,同时有了业绩作为保障,在IPO上会前夕又主动缩减了融资规模,这显然成为了兴福电子之所以能成功推进IPO审核的加分项。

"在IPO募投必要性和合理性不断受质疑的当下,不少拟IPO企业为了过关,也为了防止被质疑上市圈钱纷纷修改募投计划下调了募投规模,兴福电子调减了募资规模删除了补流资金为获得监管层认可创造了条件,其又预计今年前三季度业绩显著增长,但不可忽视的是监管层更为关注的是期后业绩增长是否具有可持续性。",上述资深保荐代表人进一步分析指出。

此外,兴福电子曾因会计差错对财务数据进行更正,也折其内控有效性或存在瑕疵。

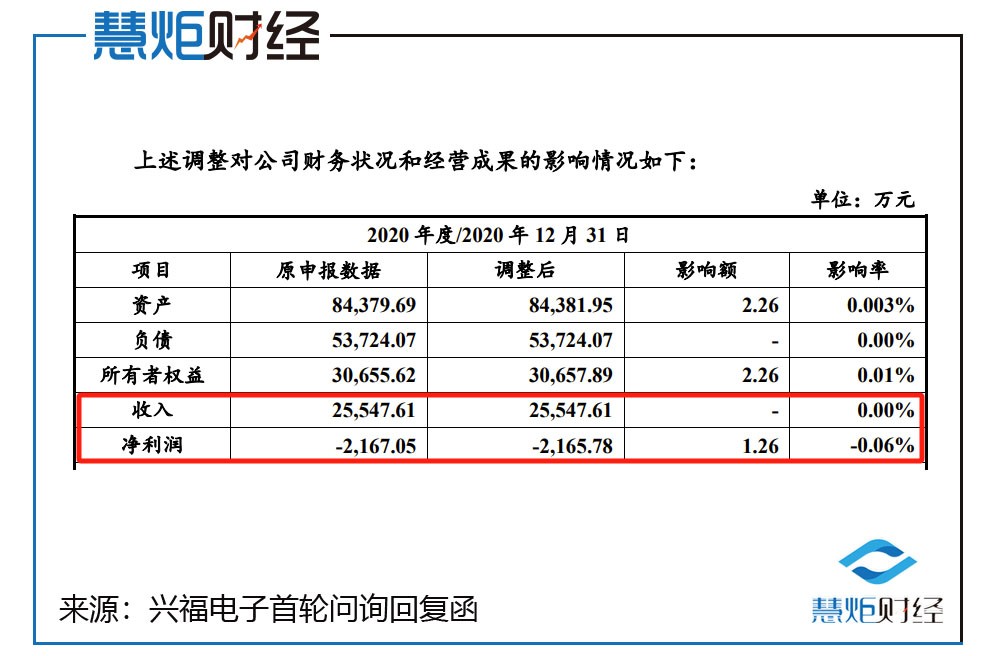

据2023年5月9日兴福电子向上交所提交的上市申报材料显示,2020 年、2021 年,兴福电子会计差错更正前的收入分别为 27,319.50 万元、52,849.43 万元,净利润分别为-744.20 万元、9,722.78 万元,更正后的收入分别为 25,547.61 万元、52,962.98 万元,净利润分别为-2,167.05 万 元、9,995.94 万元。这中间值得注意的是, 2020年净利润,原报表为-744.20万元,调整后为-2167.05万元,前后差了1422.85万元;2020年收入原报表为27,319.50万元,调整后为25,547.61万元,前后相差了1,771.89万元。

在首轮问询中,上交所就要求保荐机构、申报会计师说明对会计差错更正、内部控制是否存在缺陷、会计基础是否薄弱的核查过程及核查结论。

而在2023年12月17日的首轮问询回复函中,上述数据发生了变化,2020年净利润,原申报数据为-2,167.05万元,调整后为-2,165.78万元,前后仅差了1.26万元,两版数据相差如此之大这是为什么呢?

而兴福电子对会计差错的原因解释为,主要是公司财务人员对相关企业会计准则的理解不到位,未采用更加谨慎、更符合业务实质的收入截止性及费用截止性标准对收入、费用等科目进行确认以及财务人员与其他部门业务人员信息流转不及时等原因所致。

慧炬财经注意到,兴福电子自述2022年初已完成对发现的会计差错以及相关财务内控不规范行为的整改,同时又于2023年8月在回复交易所问询函及现场检查期间,对发现的问题进行了整改并相应调整了相关财务数据,这不得不让人怀疑兴福电子会计财务及内控管理是否有效。

熬过了现场检查,又经历了500天的前期审核等待,科创属性优势明显的兴福电子能否顺利过会进而成功发行上市,慧炬财经将持续关注!

本文作者可以追加内容哦 !