据漫航观察网(MNavigation)消息,当前全球集装箱即期运费市场呈现出持续下跌的趋势,不过跌幅已经有所收窄。

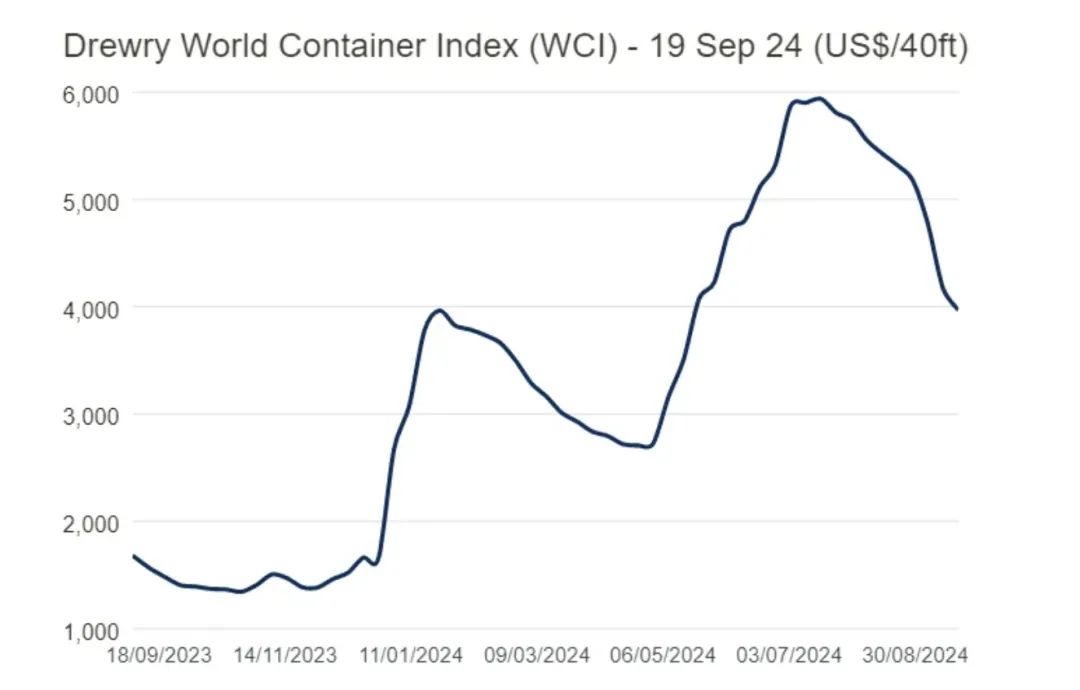

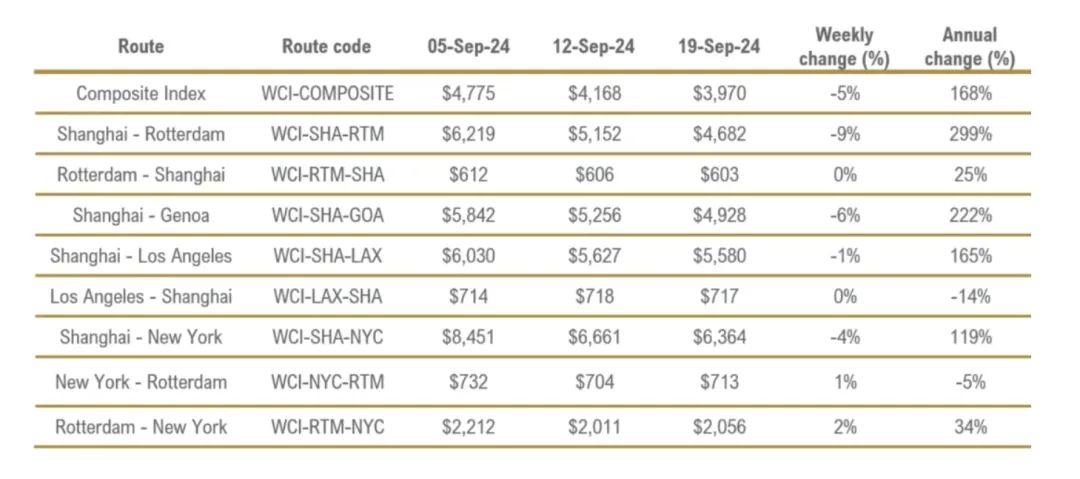

跌幅最大的为亚洲-北欧航线。Drewry世界集装箱运价指数(WCI)本周(截至9月19日)下降5%,至3,970美元/FEU,与上周相比,上海-鹿特丹下降9%,至4,682美元/FEU,上海-热那亚下降6%,至4,928美元/FEU。Xeneta最新运价指数(XSI)显示,亚洲至欧洲短期运费本周降至5,424美元/FEU,环比下跌15%。

尽管即期运价在过去几个月内持续下滑,但根据Xeneta航运分析师Emily Stausboll的最新研究,长期合同市场却出现了不同的趋势。

数据显示,从7月1日至9月18日,XSI远东至北欧的短期运价平均下降了29%,从8,130美元/FEU降至5,755美元/FEU。然而,在某些航线上,长期合同运价表现出截然不同的走势。例如,越南至鹿特丹的长期合同运价几乎翻倍,从7月份的2,000美元/FEU增长至目前的3,600美元/FEU。

这一趋势与去年12月形成鲜明对比,当时越南至鹿特丹的长期合同运价仅为1,300美元/FEU,这表明长期市场的波动性比想象中要大得多。

Emily Stausboll指出:“如果你是一位从越南进口商品至鹿特丹的托运人,可能会对长期市场保持平稳的说法表示异议。实际上,今年1月,长期合同市场就在这一贸易线上首次出现显著增长,随后在2月和4月初又经历了几次上涨。在第二季度的短暂回调之后,自7月初以来,市场再次开始上涨。”

与此同时,WCI数据显示,上海-纽约运价下降4%,至6,364美元/FEU,上海-洛杉矶运价下降1%,至5,580美元/FEU。XSI数据显示,远东至美国西海岸运价下降3%,至6,137美元/FEU;上海至纽约运价则下跌4%,至6,364美元/FEU。

德路里表示,尽管国际码头工人协会(ILA)可能发起的港口罢工给市场蒙上了阴影,本周跨太平洋东向航线的运费还是略有下降。然而,由于需求不振,预计未来几周东西航线的即期运价将继续下跌。

对于跨大西洋贸易的欧洲出口商而言,本周是最后的机会,可以在ILA于10月1日的罢工截止日期前将货物运至北美。WCI数据显示,鹿特丹至纽约运价增长2%,至2,056美元/FEU;XSI数据显示,跨大西洋运价增长3.5%,2,318美元/FEU。

此外,南美东海岸的情况同样不容乐观。Xeneta指出,北欧至南美东海岸航线的运价已跌至历史最低水平,长期与短期运价几乎无差别。数据显示,长期合同运价和即期运价分别跌至535美元/FEU和610美元/FEU,反映出该航线市场需求的极度疲软。

本文作者可以追加内容哦 !