01 基本情况

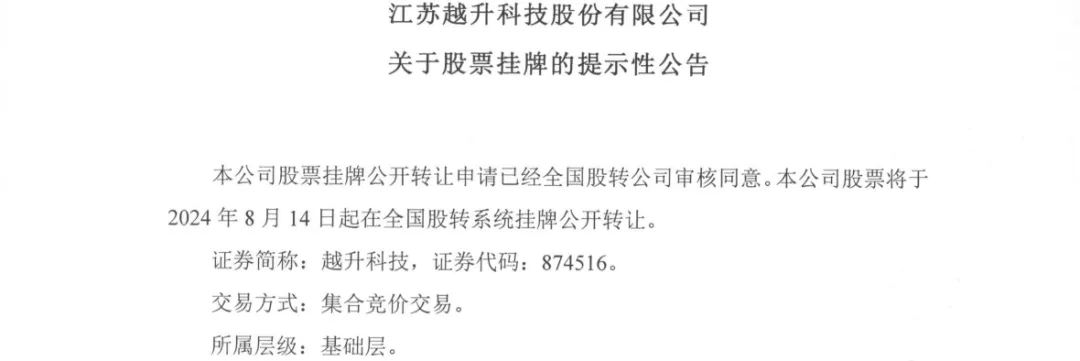

8月14日,江苏越升科技股份有限公司(以下简称“越升科技”或“公司”)在新三板基础层挂牌。本次挂牌相关机构包括:主办券商广发证券、容诚会计师事务所和北京德恒(杭州)律师事务所。

来源:越升科技公告

越升科技的真正目标或是北交所。

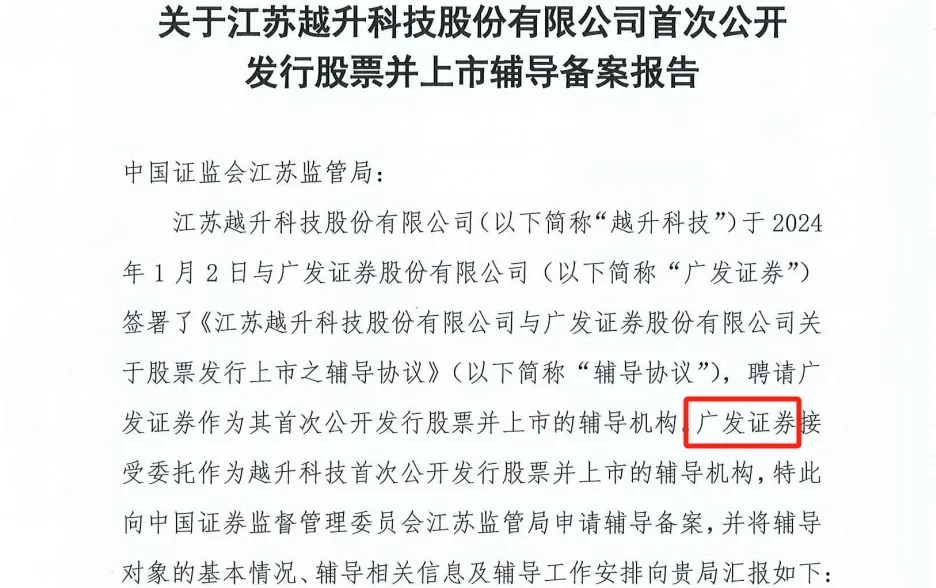

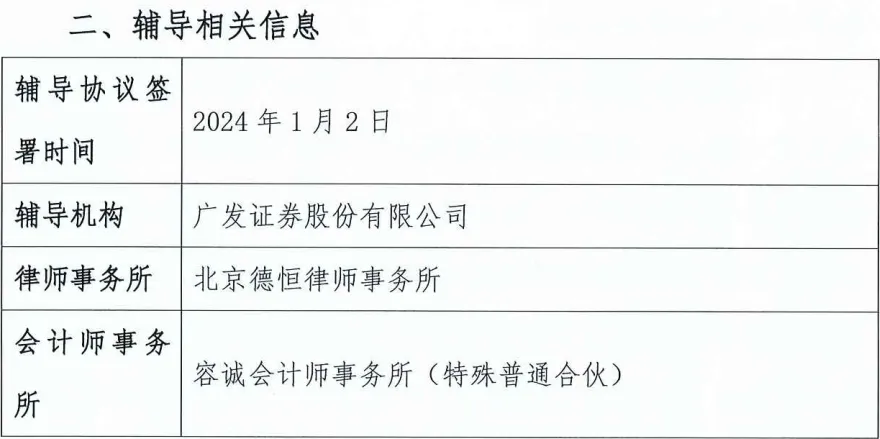

广发证券作为此次挂牌新三板的主办券商,今年1月已辅导越升科技向江苏证监局递交上市辅导材料,中国证监会官网也公布了相关辅导备案报告。

来源:中国证监会官网

除了主办券商,辅导备案的其他两大中介机构也与公司本次新三板挂牌所聘请的一致:审计机构容诚会计师事务所(特殊普通合伙)、北京德恒(杭州)律师事务所。

来源:中国证监会官网

02 重要事项

一、业务

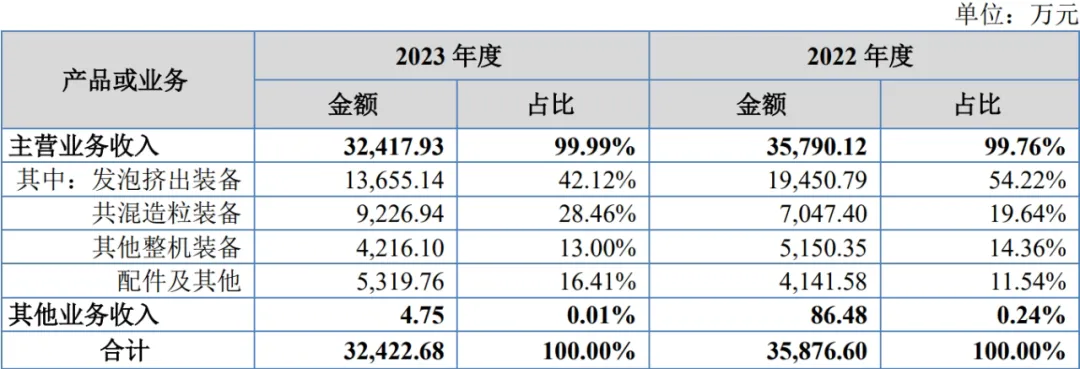

越升科技主营塑料挤出装备、配件等,具体为发泡挤出装备、共混造粒装备、其他整机装备及配件,2023年四大类产品收入占比依次是42.12%、28.46%、13.00%和16.40%。

来源:越升技术公开转让说明书

挤出是塑料制品生产中常用的工艺之一,即先塑料颗粒加热熔融呈黏流状态,再与不同助剂均匀混合进行改性,最后并对熔融物料加压,通过口模挤出成为连续熔坯。公司主要产品的功能及应用如下:

1、发泡挤出装备是把特定类型塑料颗粒制成待成型的珠粒或直接成型,主要应用于房地产行业的板材、片材等;

2、共混造粒装备能够实现将两种或两种以上的材料和助剂按适当比例熔融混炼、分散均化,主要用于材料改性、废料回收等。

公司产品的终端客户主要为最终使用塑料挤出装备的生产销售单位,代表客户有巴斯夫、欧文斯科宁、威立雅、中国石化、恒力集团、东方盛虹、比亚迪等,整体相对分散,2023年前五名客户合计收入占比为21.71%。

来源:越升技术公开转让说明书

公司境外市场收入较高,2023年占营业收入的比重是55.98%,外销客户主要分布于欧洲、亚洲等地区。2023年公司前五大客户中有4家公司均为境外客户。

来源:越升技术公开转让说明书

二、业绩

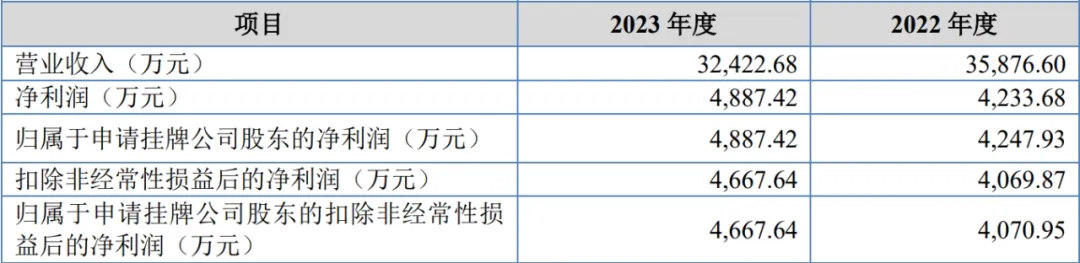

公司2022年、2023年分别实现营业收入3.59亿元、3.24亿元,同期扣非归母利润分别为0.41亿元、0.47亿元。

来源:越升技术公开转让说明书

可以看出,公司收入存在一定的波动性,2023年营业收入同比下滑9.63%。

值得注意的是,2023年公司境外收入反超境内。

与境外收入提升形成鲜明对比的是,公司境内收入由2022年的2.03亿下滑至2023年的1.43亿元。从产品收入构成来看,主要是发泡挤出装备收入减少较多,同比下滑29.80%。

公司发泡挤出装备主要应用于房地产行业的板材、片材等,2023年内销发泡挤出装备收入不足2022年的一半。可以看出,发泡挤出装备收入总体下降较多或与国内房地产景气度下滑有关。

来源:越升技术公开转让说明书

2023年公司外销发泡挤出装备收入有所上升,公司解释是在保证向欧洲等客群稳定销售的同时,加大了对新兴经济体市场拓展,如中东、北非等地区。

在内销受挫的情况下,公司积极开拓海外市场,2023年境外市场已经撑起了公司收入的半壁江山。

三、独立性

1、同业竞争

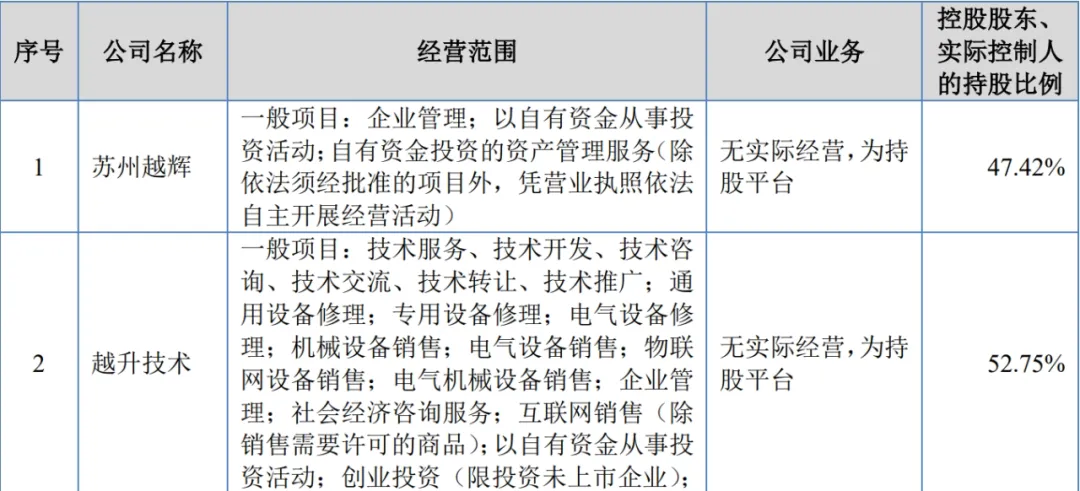

根据公开转让说明书,公司控股股东、实际控制人控制的其他企业共3家:苏州越辉、越升技术和苏州越瀚。3家企业均为持股平台,无实际经营。

来源:越升技术公开转让说明书

综上所述,公司不存在与控股股东、实际控制人及其控制的其他企业从事相同或相似业务的情形,不存在同业竞争情况。

2、关联交易

公司在采购端存在经常性关联交易,具体来看:

2022-2023年,公司采购商品/服务所产生的经常性关联交易金额占同类交易金额的比重分别是5.14%、7.23%。

来源:越升技术公开转让说明书

四、规范性

根据天眼查消息,公司涉及过18起司法案件,61.1%的涉案案由为买卖合同纠纷,其中存在一宗未决或未执行完毕的重大诉讼或仲裁案件,即墨尔堡新型材料(河北)有限公司与越升科技、浙江越升装备买卖合同纠纷案。

来源:越升技术公开转让说明书

基本案情如下:2021年,原告墨尔堡新型材料(河北)有限公司与被告公司、浙江越升装备就购买XEPS造粒机组设备签订《合同》与《补充协议》,对设备价格、质保期进行约定。

2023年,原告认为被告所交付的设备存在质量问题,设备至今未能使用,遂诉至江苏省南京市江宁区人民法院,请求法院依法判令被告给付原告设备修复费用300万元并承担本案诉讼费、鉴定费、律师代理费。

该案件目前处于一审审理中,法院尚未出具判决。

五、持续性

1、偿债能力

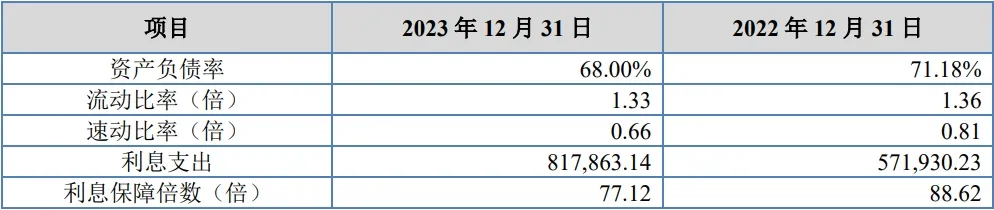

2022年至2023年,公司主要偿债能力指标如下:

来源:越升技术公开转让说明书

各期期末,公司资产负债率较高,分别为71.18%和68.00%。

流动比率分别为1.36和1.33,速动比率分别为0.81和0.66,整体相对较小。一般来说,速动比率小于1,偿债方面有一定的压力。

2、行业

(1)上下游

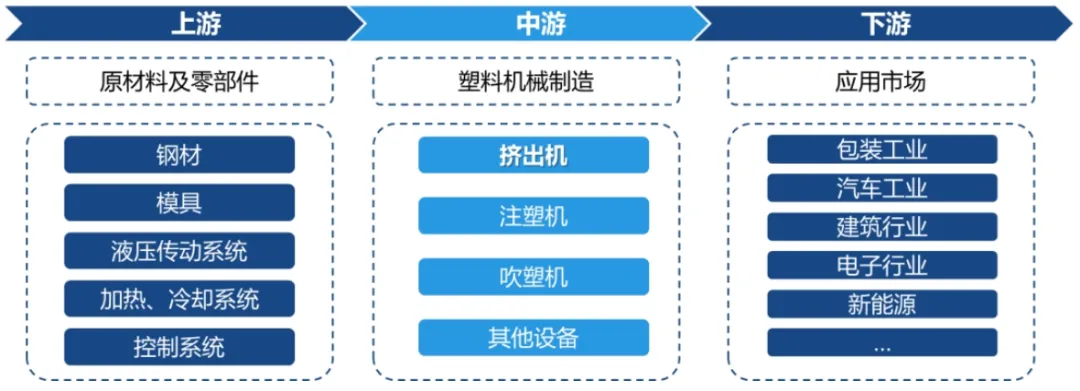

公司所处行业上游是钢材、模具、控制系统、传统系统、加热/冷却系统等原材料及零部件,下游是建筑、包装、汽车、电子、新能源等产业。

来源:越升技术公开转让说明书

(2)市场规模

由于公司发泡挤出装备收入占比较高,这里主要分析塑料挤出成型装备的市场规模。

塑料挤出成型模具、挤出成型装置包含模头、定型模、冷却水箱和定型块、后共挤装置。

模头决定了成型挤出型胚的形状,是挤出成型装置中的核心部分,存在单独销售情况;塑料挤出成型下游设备包含定型台、牵引切割机、翻料架。

根据东兴证券数据,塑料挤出成型模具及下游设备是UPVC门窗型材重要的生产装备,全球市场规模逾30亿元。

(3)竞争格局

我国塑料机械企业中,成规模的企业有600余家,多数企业生产的产品都属于常规的中低档通用型塑料机械,低端标准化设备生产商,企业规模较小且数量众多,市场竞争较为激烈。

高端定制化塑料机械企业,国内竞争者相对较少,其中日本制钢所在市场占有重要地位,其产品线涉及造粒机组、薄膜和片材制造设备、双螺杆捏合挤出机、纺丝挤出机等。

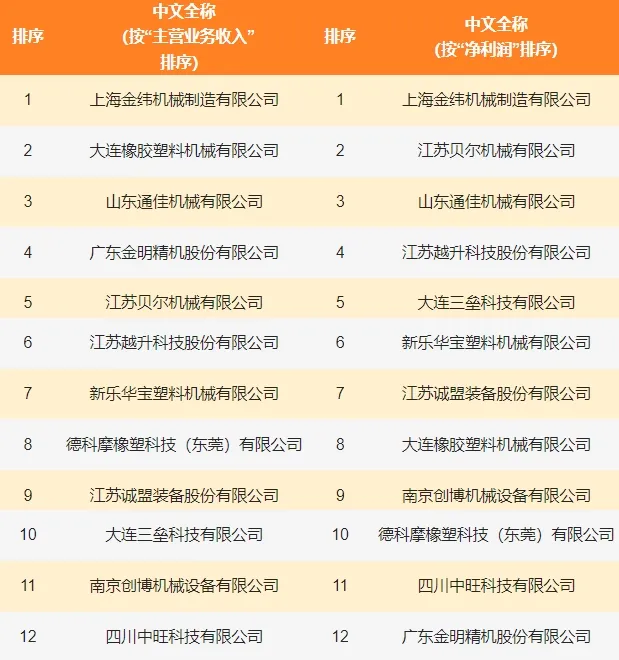

2023年中国塑料挤出成型机行业12强企业如下,从“主营业务收入”和“净利润”来看,榜单的第一名均是上海金纬机械制造有限公司。

来源:中国塑料机械工业协会组织

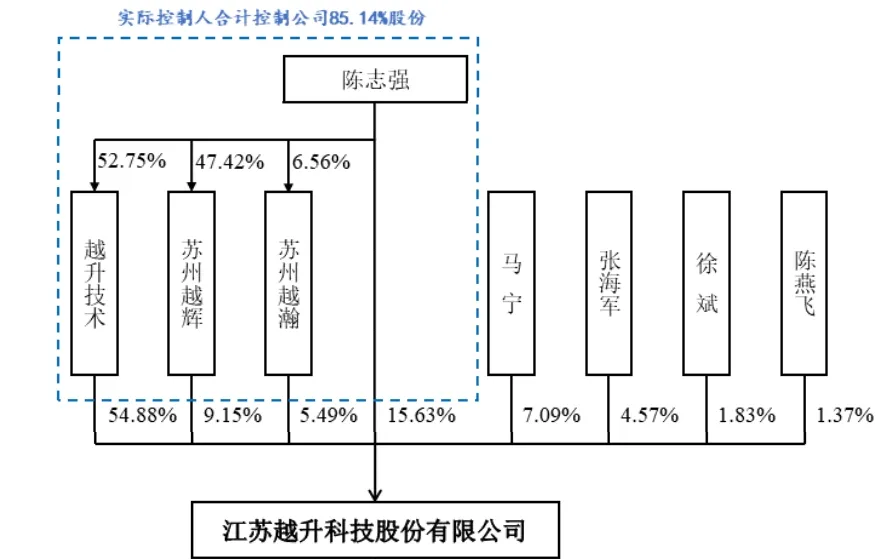

六、股权

公司控股股东是越升技术,截至公开转让说明书签署日,越升科技持有公司54.88%股份;实际控制人为陈志强先生,合计控制公司85.14%的股份。

来源:越升技术公开转让说明书

可以看出,公司控股权相对集中。

本文作者可以追加内容哦 !