来源 | 伯虎财经(bohuFN)

作者 | 楷楷

从卖不动的“双11”到播不动的“618”,近年消费需求持续疲软,国内电商市场“高增”不再,平台们不得不将目光投向海外,跨境电商间的竞争也进入了白热化阶段。

“出海四小龙”集齐了阿里的速卖通、拼多多的TEMU、抖音的TikTok电商,以及新晋快时尚巨头SHEIN,但除了它们之外,一直缺席跨境电商的京东,以及已经入局的阿里,均希望从海外市场获得更多。

今年7月底,淘宝服饰宣布“大服饰全球包邮计划”,据悉,这是一次全员ALL IN的S级项目。近日,更有淘宝内部人士透露,淘天有意进一步加码出海战略,将原本的“大服饰全球包邮计划”升级为“淘宝天猫出海增长计划”,把全球包邮从服饰品类扩容至全行业。

京东则推出了2024中国原创服饰招募计划的扶持,旨在挖掘并扶持中国原创设计师及服饰品牌,助力其走向更广阔的国际市场。同时,京东宣布投入10亿围绕服饰品类,进行产品优化、灵活供应链等提升。

电商平台渴求海外增量并不难理解,但淘天和京东均不约而同选择从“服饰赛道”开始尝试,对平台而言,出海“卖衣服”到底有何吸引力,服饰领域会是一个完美的试验田吗?

01 淘天、京东扎堆“服饰出海”

中国服饰行业出海由来已久,上世纪80年代开始,由于国内服饰产业有着无可比拟的人力成本优势和产业链优势,国内服饰厂商承接了来自日本和欧美的纺织代工,通过产能模式出海,中国服饰品牌也在这一阶段陆续“开花”。

不过,由于国内电商平台的快速发展,加剧了国内服饰行业的内卷,同时也压缩了不少厂商的利润空间,更多服饰品牌开始将出海视为寻求业绩增长点的重要战略方向,比如李宁、安踏、波司登等知名品牌。

近年,随着“出海四小龙”的崛起,中国服饰厂商也迎来了更便捷的出海方式。以SHEIN为例,其最早从服装领域起家,并提出了“小单快返”供应链模式,即先投放小批量产品进行测试,再利用终端数据反馈来确定哪些产品能够成为“爆款”,并进行快速返单。

这一模式背后,离不开国内成熟完善的服装制造产业支持,仅广州番禺一地,就有超500家服饰厂商专门为SHEIN供货。

但从中也能看出,国内服饰产能庞大,缺的不是“供给”,而是“需求”,服饰厂商希望找到新出路,这也是淘天、京东均选择以服饰为切入口,进一步布局跨境电商的原因。

首先,国内服饰需求放缓,但服饰出海却仍有红利。今年上半年,我国限额以上服装商品零售额累计5156.3亿元,同比增长0.8%,增速比2023年同期放缓14.7个百分点。

国内经济增速放缓,消费者对服饰的需求也在同步放缓,“退货率高”成为了今年服饰行业的热搜词。有服饰商家表示,今年618的退货率高达80%,创下历史新高,已经远远高于能够盈利的50%“生死线”,甚至可以说是“卖一件,亏一件”。

但从全球市场来看,Statista数据显示,2023年全球服装市场规模已达6730亿美元,是全球家具市场规模(3300亿美元)的两倍。

其次,出海不仅是大部分服饰厂商的“另一个可能”,也成为了电商平台的新增长引擎。目前,电商三巨头阿里、京东、拼多多都面临着各自的经营瓶颈。

今年上半年,阿里营收增速滞缓,净利润小幅下滑,其中,淘天集团实现收入1133.73亿元,同比下降1%,是六大业务集团中唯一收入负增长的集团。

京东虽然保住了利润增长,但营收增速同样滞缓,其中,核心业务电子产品及家用电器营收同比下滑4.65%。

拼多多虽然营收和利润都暴增,但二季度营收和净利润的同比增长增幅也开始放缓,管理层更在业绩会上表示,长期利润降低的趋势是不可避免的。

因此,国内电商平台都在进一步整合资源,希望突破国内的增长瓶颈。以阿里为例,虽然国内电商业务收入放缓,但在2024年第一季度,其海外电商营收增长45%至274.48亿元,旗下速卖通已超越了来自美国的亚马逊、eBay等海外电商巨头,成为欧洲第一大电商平台。

而对淘天来说,服饰是其最有优势的品类,服装零售额在淘天平台上的占比超35%,是平台占比最大的渠道。包括淘天在内的电商平台均将服饰赛道作为出海重点,这也就不难理解了,有足够的商家规模,才能支撑起跨境电商的发展。

最后,服饰品类更能顺应出海趋势。服饰行业素来是出海商家竞相入局的赛道,海外市场对时尚服饰的旺盛需求催生了丰富多元的细分赛道。

而电商平台经过多年发展,特别是近年各个平台都在积极推动源头工厂模式,在支付、物流、售后、柔性供应链等方面都有成熟经验,也为服饰等非标品的出海提供了基础。

02 海外市场成电商新掘金场

服饰商家有探索新出海渠道的需求;淘天、京东等电商平台则有意进一步深耕跨境电商,双方必然会一拍即合。

但对于大部分服饰厂商而言,要从传统制造业跨界电商行业,当中的难度并不小,于是,淘天提出了“大服饰全球包邮计划”。

简单来说,现有的淘天商家不需要另外开店,只要加入计划,即可通过淘宝海外版、速卖通、Lazada等多个App面向全球销售商品。在收到海外消费者的订单后,商家只要把货发至国内的集运仓就能确收,同时商家还拥有自主定价权和货权。

另外,淘天承诺0退货、0退款、0运费险,为商家分担了国内高退货率和运费险的经营成本。

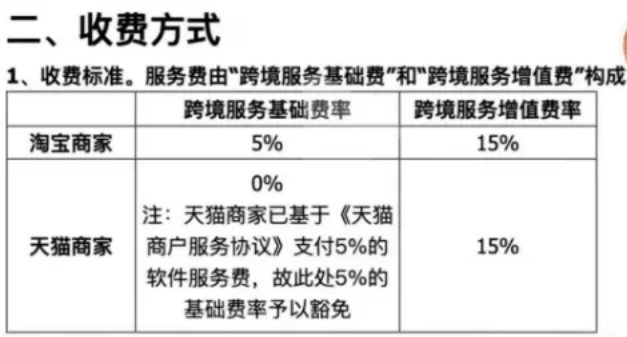

不过,这一模式对大部分跨境商家而言并不算陌生,本质上就是另一种“半托管模式”,平台为商家“兜底”,商家则需要支付20%的抽佣,包括15%的跨境增值服务费和5%的基础服务费。

京东虽然未就如何扶持服饰商家出海透露更多细节,不过,京东在国内电商市场中一直主打“直营模式”,通过自营来保障产品质量和物流售后,如果京东进一步探索跨境电商,大概率也会为商家提供“托管模式”

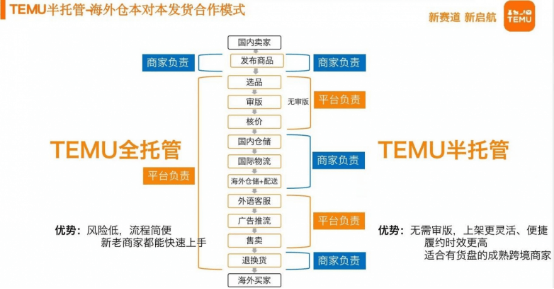

近年,“半托管模式”如雨后春笋般崛起,速卖通率先试水,紧接着TEMU和SHEIN也纷纷在美国试运行。跨境电商平台从“全托管模式”至“半托管模式”的转变,主要还是基于运营策略与运营成本的考虑。

一方面,全托管模式意味着商家失去自主权,从而被动卷入平台以“爆单”为目标的运营策略中,这让不少商家感到“束手束脚”,反而加剧与平台之间的矛盾。

另一方面,随着入驻商家逐渐增多,平台运营和管理能力扩张接近瓶颈。据中金团队测算,在全托管模式下,去年三季度TEMU在美国市场,每单经营亏损约8.2美元,其他地区每单经营亏损约10.3美元。因此,适当让出部分“经营权”,也能减轻平台在物流、仓储等方面的负担。

但正因为“半托管模式”已经成为跨境电商的大势所趋,淘天、京东又能如何从中打出差异化?事实上,淘天的“大服饰全球包邮计划”跟SHEIN、TEMU等平台的半托管模式还是有一定区别的。

首先,是商家的定价权。在TEMU和SHEIN的托管模式下,商家是没有定价权的,有商家反馈TEMU的运营政策也比较霸道,即便在半托管模式下,商家不接受议价就会被下架。

但淘天则选择将“定价权”给回商家,因为没有定价权的商家,只相当于平台“打工”,拥有定价权的商家,旗下品牌才是真正属于商家的,商家的积极性有着显著区别。

其次是经营策略。当跨境平台成为品牌商,它们往往会集中力量打造爆款,通过低价策略来占领市场,借助规模优势来盈利;

但在淘宝模式下,商家作为品牌商,有权选择高中低不同的定位,比如淘宝店铺华裳格以“新中式”为主要风格,客单价在1500元-5000元区间,低价策略不再是平台或商家唯一的竞争优势。

最后是更着重华人市场。据悉,淘天的“大服饰全球包邮计划”首期将覆盖新加坡、马来西亚、韩国、中国香港、中国澳门、中国台湾等亚洲地区,预计日本、澳大利亚、加拿大未来都将进入全球包邮范畴,而这些国家的共同特点则是华人较多。

相较于TEMU、SHEIN率先选择进军北美市场,淘天将出海第一站放在华人市场,一方面更能利用自身物流优势,比如阿里旗下本土电商平台Lazada也是主攻东南亚市场;另一方面则是“华人审美”与淘天体系内的服饰商家更能“无缝衔接”,降低了商家首次出海的难度。

03 合规、供应链和可持续性

当然,尽管淘天“大服饰全球包邮计划”在经营模式、出海目的地以及目标消费群方面都做了更差异化的考虑,但最终“包邮计划”能否从服饰拓展至全品类,并逐渐走向全球,还需要等待市场和商家的反馈。在此之前,其他跨境电商平台面临过的挑战和难题,淘天、京东也不能忽视。

首先是合规问题。今年 4 月和 5 月,SHEIN和TEMU先后被欧盟正式认定为超大型在线平台,二者需要在 4 个月内遵守欧盟《数字服务法案》的最严格规定;另外,有知情人士透露欧盟委员会建议取消目前150欧元以下进口商品免税门槛,针对的正是TEMU等中国电商类APP。

跨境电商平台在通过价格优势卷向海外市场的同时,也早已被各国监管机构“盯上”,业内人士认为,一些公司迟迟未能上市背后,跟欧美对于数据安全、税收标准的政策趋严有关。

因此,跨境电商们仍需在合规层面做出更多努力,才能符合海外市场的监管要求,否则一旦违规,就有可能面临巨额罚款,或被要求遵守更严格的税收规定。

其次是产品能否适应出海。比如TEMU等以低价模式席卷海外市场的同时,也引来了不少差评,不少用户反映产品质量差、货不对板、包装简陋、快递被调包等。

无论是服饰品类还是其他品类,价格过度内卷必然导致产品质量下降,大部分海外用户要的是低价高质,而非廉价低端,长期向海外输出劣质商品,最终将会影响平台,乃至中国品牌的口碑。

另外,服饰品类作为非标产品,还需要考虑当地消费者的文化差异,对于国内商家而言,其供应链也需要做出相应的调整,包括款式、设计、面料等方面,能否因地制宜将是平台和商家成功出海的关键。

最后,则是平台的可持续发展。目前,大部分跨境电商平台出海之后,在用户端通过广告、低价、包邮、免费退货等政策吸引用户;在商家端则通过托管模式提升规模优势,在一定程度上属于“薅商家羊毛”,补贴海外消费者。

但这种模式的可持续性也越来越遭到质疑,毕竟依靠广告轰炸和低价补贴可以带来一定的激增效应,但最终还是需要回归到平台的日常运营。

数据显示,Temu在美国市场的增长速度开始呈现放缓的趋势,今年8月,TEMU的销售额同比增速降至37%,其7月增速为45%,去年二季度增速更高达99%。

对淘天来说也是如此,全球包邮和物流支持其实也是一种低价补贴策略,短期内确实能吸引大量海外用户,比如自服饰包邮上线以来,马来西亚8月的用户量环比增加了10%,但其持续性也需要进一步观察。

淘天表示通过与“本地退服务”保险公司合作,确保商家能够实现“0退货、0退款”,但在全球物流和供应链成本上涨的背景下,此举也势必会加大平台的经营压力,最终,“全球包邮”还需要与“退货率”持续博弈,商家质量也将变得更加重要。

但无论如何,淘天、京东通过“服饰出海”探索全球跨境电商的多样性,对服饰商家和电商行业而言,都是一次值得尝试的创新。

对中国服饰商家而言,除了产能、产品出海以外,“中国品牌”“中国设计”以及“中式审美”也有望随着“全球包邮”一起出海;对于中国电商行业而言,则有望摆脱“低价”这一刻板印象。

近年,中国电商平台已经吃了不少“内卷”的苦,从国内走到海外,那些平台们走过的“弯路”也在时刻提醒大家:

出海竞争并不只是价格战一种模式,跨境电商平台要从品牌建设、产品模式、生态发展中找突破口,才能更好迎接在合规、供应链和可持续性方面的挑战,要让海外市场成为真正的“第二增长曲线”,电商平台们还需要进一步打造差异化竞争优势,打铁还需自身硬。

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文作者可以追加内容哦 !