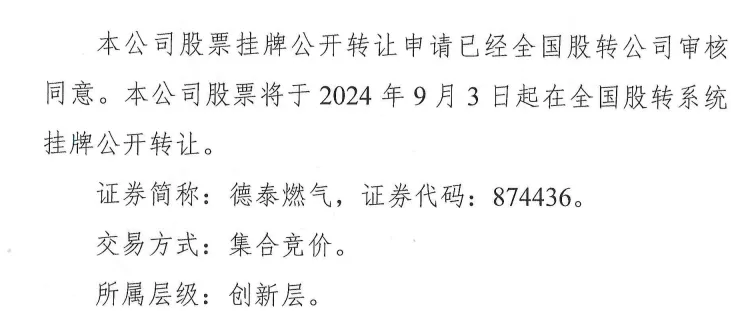

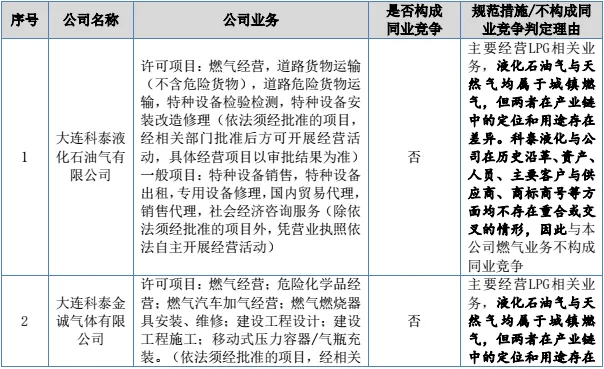

01 基本情况

大连德泰港华燃气股份有限公司(以下简称“德泰燃气”或“公司”)于2024年9月3日新三板创新层挂牌,辅导券商为招商证券,会计师为大华国际,律所为德恒。

此前,公司于2023年2月进行了上市辅导备案,2024年7月更新辅导备案进展报告。由此可见,公司IPO目标或转为北交所。

来源:证监会官网

公司是一家区域性的燃气公司,业务范围主要在大连市金普新区,行业属性隶属于公用事业。

公共事业在A股板块的选择面比较小。

由于技术创新性弱,与科创板几乎绝缘,而燃气等公共事业又属于创业板负面清单。剩下的只能从主板和北交所中选择。根据choice的不完全统计,燃气公司绝大部分都在主板。

来源:Choice

公用事业行业除了某些全国范围经营的大型企业外,绝大多数都有地域性特征,就像德泰燃气主要在大连市金普新区经营一样,这类企业需要当地政府授权,因此存在一定的地域垄断性。如果放开上市的话,这样的企业在全国可能不计其数。

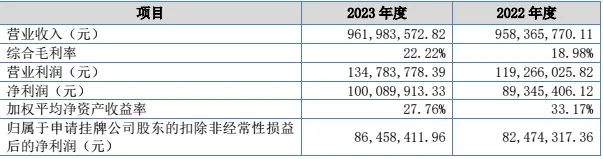

2023年,德泰燃气收入接近10亿,扣非归母净利润8,646万,离主板的业绩标准还有一定距离。

来源:德泰燃气招股书

但即使业绩合格,目前来看上主板也非常困难,主要原因是行业代表性不足,像新奥股份、深圳燃气之类的上市公司,收入规模是百亿乃至千亿级别,德泰燃气的规模体量与第一梯队差距较大。

最近,IPO在审的燃气公司也有一些撤材料的。

来源:根据交易所官网信息整理

除了燃气外,电力、热力、水务、高速公路等公用事业企业也纷纷折戟。

浙能燃气拟上海主板上市,今年4月提交注册,至今没有进展。

来源:上交所官网

02 IPO六要素

一、业务

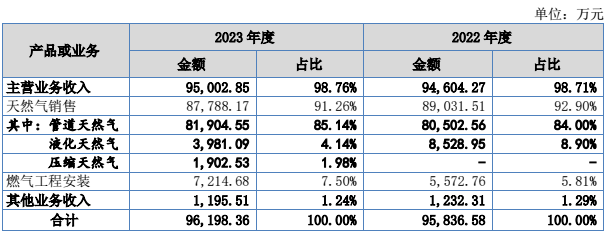

公司是一家燃气公司,主营天燃气工程安装与天燃气销售,其中,天然气销售以管道天然气输配与销售为主、液化天然气与压缩天然气销售为辅。

来源:德泰燃气招股书

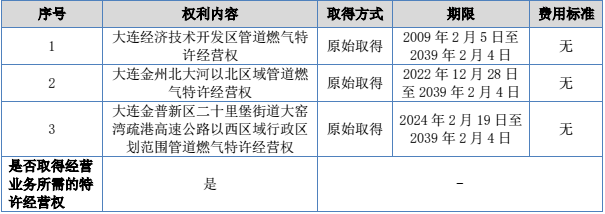

公司的经营范围主要集中在大连市金普新区。

来源:德泰燃气招股书

目前经营城市燃气管网长度超过1,600公里,供应居民用户约29万户,工商业用户逾3,000户。2022年,公司城市燃气在大连市的市场占有率超过43%。

二、业绩

2023年,公司收入规模将近10亿,扣非归母净利润8,646万。

来源:德泰燃气招股书

三、规范性

未发现公司存在重大诉讼、行政处罚、环保及安全事故。

四、独立性

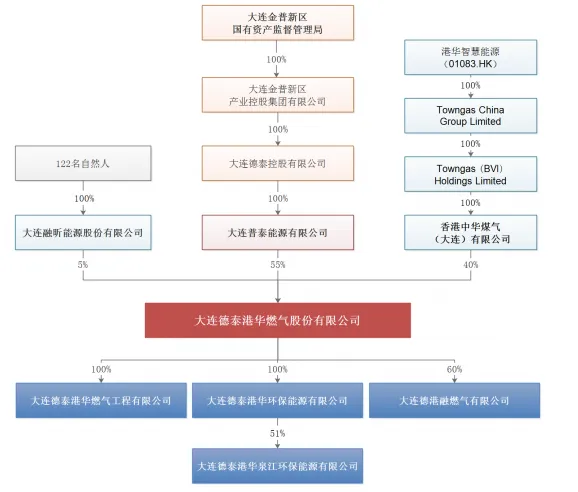

公司是一家国资,由大连金普新区国资委控股,持股比例55%。

公司控股股东还有两家做液化石油气的企业,与公司业务有一定相似性,均属于燃气领域。旗下也有公司做天然气业务,但是据公司披露,为避免同业竞争,该公司排他性地为德泰燃气提供生产及代运输服务。

来源:德泰燃气招股书

公司关联交易不大。报告期内,公司主要向关联公司采购灶具、服务等,2023年关联采购占比1.62%;公司主要向关联方销售管道天然气、LNG、CNG及燃气工程安装业务等,2023年关联销售占比3.17%。

五、持续性

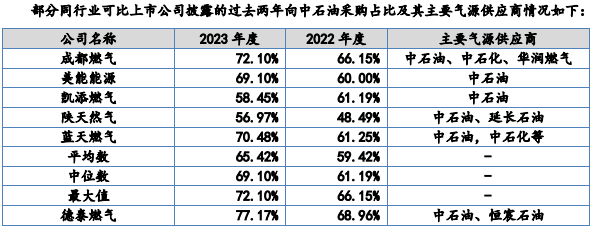

由于国内天然气的主要供应商为三桶油,公司在采购端存在一定供应商依赖。报告期内,公司对中石油的采购金额占采购总额的比例分别为68.96%、77.17%。

来源:德泰燃气招股书

不过,同行公司大都有这类情况,问题不算太大。

来源:德泰燃气招股书

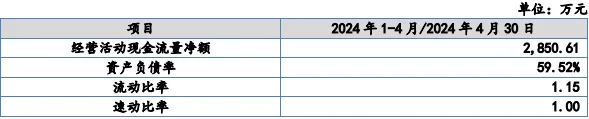

从偿债能力看,公司资产负债率接近60%,流动比率和速动比率略微大于1。

来源:德泰燃气招股书

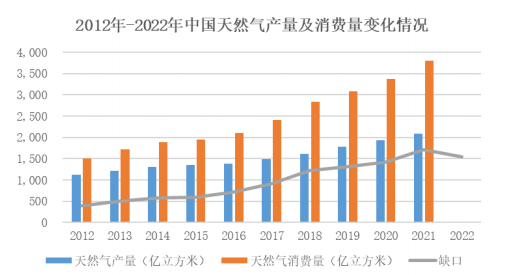

从行业属性看,天然气具有污染小、热量高、含碳量低等优点,属于绿色能源,消费量处于上升趋势,2012年至2022年,我国天然气消费量由1,509亿立方米上涨至3,757亿立方米,年均复合增长率9.55%。

来源:德泰燃气招股书

公司属于区域性企业,其需求量与区域发展情况挂钩。大连市是辽宁省GDP第一大城市,2023年度GDP达8,752.9亿元,同比增长6%。金普新区是全国第10个、东北地区首个国家级新区,常住人口154.6万,全区现有各类企业10万多家。金普新区2023年预计实现地区生产总值超3,000亿元,同比增长7.5%,占全市GDP比例超34%。

六、股权

公司有三个股东。大股东由大连金普新区国资委控股,持股55%;有一个员工持股平台,持股5%;另外一个是一家港股上市公司港华智慧能源(01083.HK)。

来源:德泰燃气招股书

港华智慧能源(01083.HK)也是一家燃气公司。截至2024年6月底,港华智慧能源在内地26个省、市、自治区拥有累计657个项目,涵盖城市燃气及可再生能源。

来源:港华智慧能源2023年年报

特别说明:因企业尚未申报,公开信息有限,待企业IPO申报后我们再做进一步解读。

本文作者可以追加内容哦 !