$联邦制药(HK|03933)$ $药明康德(HK|02359)$ $百济神州(HK|06160)$

美联储开启降息周期,相信不用多久利率也会逐步降到3%以下,进入低利率时代,经济步入成熟区,高股息的资产会得到溢价,港股通的红利税这一两年估计也要解决了。

联邦制药这两年假设占比较高的中间体原料药利润小降一点,动保其他业务梯队利润能跟上来,大概率保持住现在的利润水平或许还能稳步增长,市场给的评估也会更平衡些,联邦制药后面可以更看重其股息率定价来提高其估值表现。

联邦制药24年预计30亿利润左右,分红在35%左右,股息在7%左右,现在人民币市值140亿左右,PE不到5,估值较低,这里分红提升的空间太大了,公司现在从高增长过渡到成熟期阶段,资本开支减少,现金流会越来越好,估计会在一两年逐步将35%的分红提高到50%左右,对应股息也将超过10%,到那时在低利率的市场环境下再按5%的股息定价,那就有翻倍的弹性,要是像同在珠海业务相似体量相当的丽珠医药一样分红能提高到80%那更香。看看现在很多成熟期的药企分红在70%左右牌都打完了,联邦制药还有一手靠提高分红拔高估值的好牌可以打。

联邦制药作为抗生素龙头、胰岛素龙头、动保龙头、合成生物龙头、多肽药物龙头、以及未来的减肥药龙头,就值一百多亿市值?市场给的仅仅是抗生素业务的估值,现在的股价像极了北京深圳二十年前的房价。再过一两年,随着降糖和减肥这几条重要管线的研发推进,其海外权益通过合作的方式打包BD出去,保守估算其价值也在600亿以上,还能参与分成。看看礼来诺和诺德这几年的股价涨幅,欧美投资医药的机构和投资者都赚得盆满钵满,随着联邦制药胰岛素减肥药业务的增长,将不断吸引到这批大体量外资来主导和推高公司的价值。

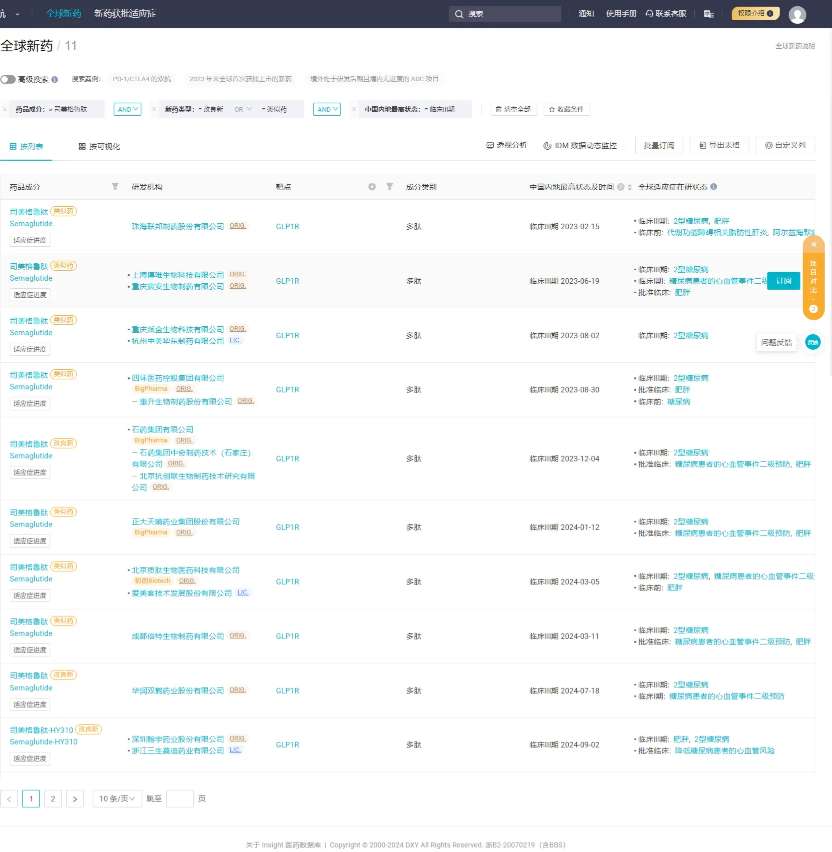

联邦制药司美格鲁肽多适应症的跟进还是挺快的,减肥适应症是第一家申请临床试验的,脂肪性肝炎和阿尔兹海默症已经在做临床前研究了。司美格鲁肽更多适应症还在持续拓展中,不乏市场空间广阔的疾病领域,未来的神药,简直没有天花板。

本文作者可以追加内容哦 !